Erfrecht aanpassen: lastig onderwerp

Eind vorig jaar hebben we hier op HomeFinance.nl het onderdeel Sparen vernieuwd. De vergelijkingen zijn overzichtelijker en frisser, de informatie over sparen flink uitgebreid en opgefrist. Die informatie bestaat op dit moment uit 6 onderdelen:

- Spaarrente

- Manieren van geld sparen

- Sparen met garantie

- Belasting over spaargeld

- Sparen met voorwaarden

- Spaarrekening bij overlijden en erven

Erfrecht roept vragen op

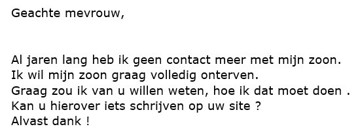

Kort daarop kreeg ik de volgende vraag in m’n mailbox:

Natuurlijk heb ik de vragensteller direct antwoord gegeven, en bij deze voldoe ik graag aan zijn verzoek er iets over te schrijven op onze site. Dat had ik met de vernieuwde spaarinformatie al gedaan, alleen moet je dat maar net weten te vinden. Daarom bespreek ik het onderwerp met plezier ook hier in een blog.

Wens om een kind te onterven

Of nou ja, met plezier… het is geen leuk onderwerp. De wens om een kind te onterven, het verlies van contact met een kind – dat komt vást niet voort uit een prettige situatie. Op het moment dat je kinderen krijgt heb je als ouder ongetwijfeld niet het toekomstbeeld dat je later met de wens zit om een kind te onterven. Toch is deze vragensteller lang niet de enige – en ik vind het dan wél weer fijn om vragen te beantwoorden en helderheid te scheppen.

Hoe kan ik mijn kind onterven?

Op de informatiepagina over Overlijden en erven staat dit:

Hoe zorg ik dat mijn kind niets van mijn spaargeld erft?

Spaargeld is een onderdeel van de nalatenschap die verdeeld wordt na jouw overlijden. Hoe die verdeling eruit ziet, dat kunt je bepalen in een testament. Er is alleen één ding dat je daar niet kunt regelen: het volledig onterven van een kind.

Legitieme portie

Kinderen kunnen altijd – ongeacht wat er in het testament staat – een beroep doen op hun ‘legitieme portie’: de helft van het ‘kindsdeel’ dat ze zouden krijgen volgens de wettelijke verdeling.

Daarmee is de vraag uit m’n mailbox al beantwoord: volgens de huidige wettelijke regeling is niet niet mogelijk om een kind volledig te onterven.

Wetwijziging inzake erven op komst?

De vragensteller kwam nog met een vervolgvraag:

Hierop kon ik alleen maar antwoorden dat ik in elk geval niet op de hoogte ben van een op handen zijnde wetswijziging rondom het erfrecht. Dat hoeft niet te betekenen dat hier niet aan gewerkt wordt; ik weet immers niet alles wat er gaande is in de politiek.

Notarissen willen aanpassing erfrecht

Het toeval wil dat ik vorige week in m’n nieuwsfeed een item zag langskomen op EenVandaag: Steeds meer mensen willen familie onterven, notarissen willen daarom aanpassing erfrecht. Heel interessant in dit kader:

In dit item is een vertegenwoordiger van Netwerk Notarissen aan het woord. Zij geeft aan dat het erfrecht duidelijk een politiek lastig onderwerp is, waar in Den Haag niet graag aan gesleuteld wordt. De vorige aanpassing dateert van 2003 – daar ging 50 jaar geruzie aan vooraf. Toch zou het volgens hen logisch zijn om het erfrecht regelmatig onder de loep te nemen.

Maatschappelijke verhoudingen veranderen

Dat laatste, daar ben ik het sowieso mee eens. De maatschappelijke verhoudingen veranderen in de loop van de tijd, en het rechtssysteem mag daar wel in meegaan.

Samenwonende partners erven niet automatisch

Dat er nu bijvoorbeeld in het erfrecht niets geregeld is voor samenwonende partners – dat vind ik wel gek. Als ongehuwd samenwonenden er niet aan denken om een testament te maken en zo te regelen dat de partner niet met lege handen staat als de ander komt te overlijden… dat levert schrijnende situaties op. In mijn ogen zou dat wel anders mogen.

Volledig onterven van kinderen mogelijk maken?

Of het erfrecht ook het volledig onterven van kinderen mogelijk zou moeten maken… dat vind ik een lastiger onderwerp. De stelling van de gezinstherapeut in het artikel, daar is toch ook wel wat voor te zeggen: “Je kunt niet spreken van ex-ouders en van ex-kinderen. Het is een existentiële band die door generaties gaat.”

Zelf bepalen wat er na overlijden met je vermogen gebeurt

Tegelijk is het ook raar dat mensen niet volledig zelf kunnen bepalen wat er met hun vermogen gebeurt na hun overlijden. Dat kinderen die hen genegeerd (misschien zelfs mishandeld of bestolen) hebben dan toch een deel daarvan kunnen opeisen is ook wel weer vreemd.

Ingefluisterd door een ander

Maar ja, de motivatie om te onterven is een lastige. Het kan ook ingefluisterd worden door iemand anders, iemand die er zelf belang bij heeft dat een kind niets gaat krijgen na het overlijden. Of alle kinderen. Dat kinderen die helemaal niets verkeerd hebben gedaan op die manier het nakijken hebben – dat is ook weer niet de bedoeling lijkt me.

Kortom: lastig onderwerp. Mijn inschatting is dat het het volledig onterven van kinderen niet snel mogelijk gemaakt zal worden in het erfrecht. En zo wel, dan ben ik heel benieuwd hoe ze dat gaan vormgeven.