Wilt u uw lineaire hypotheek berekenen voor eenvoudig en duidelijk inzicht in uw maandlasten? Ontdek hoe deze hypotheekvorm, met gelijke maandelijkse aflossing en initieel hogere maar uiteindelijk de laagste totale kosten over de gehele looptijd, werkt, hoe u uw lasten berekent en welke voor- en nadelen het heeft ten opzichte van andere hypotheekvormen.

Wat is een lineaire hypotheek?

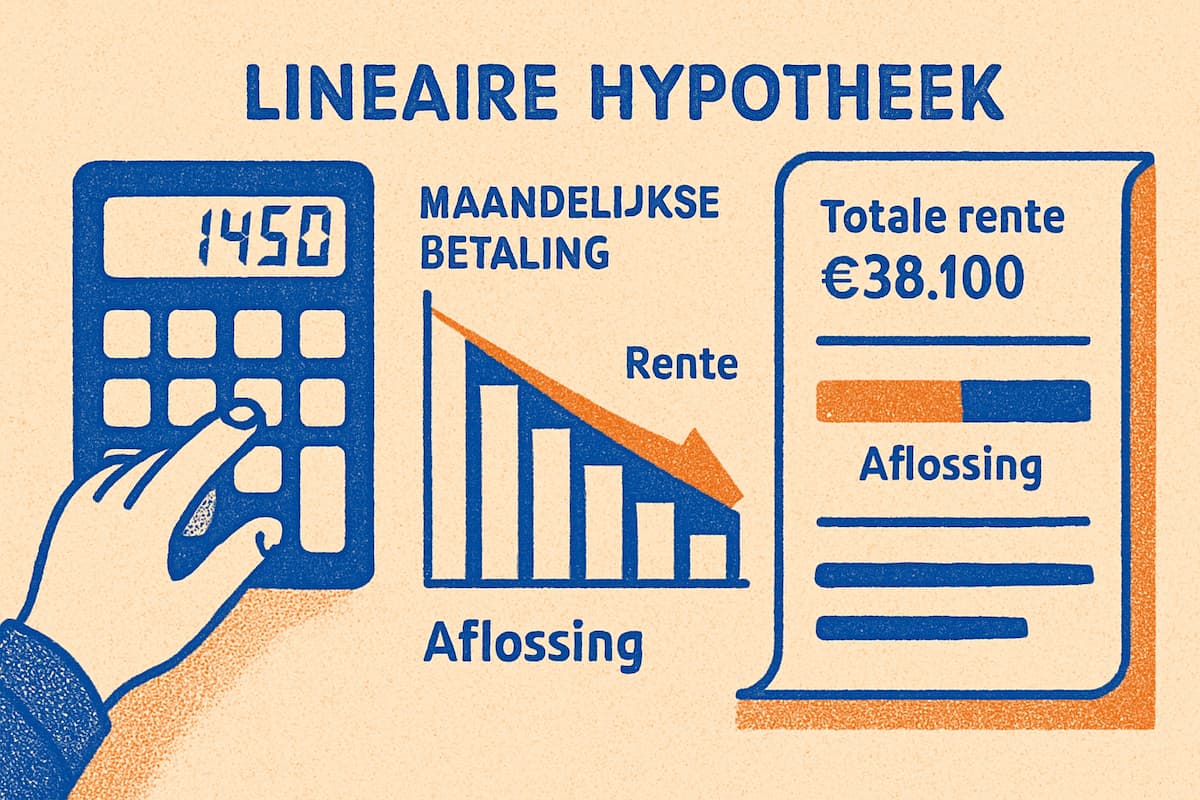

Een lineaire hypotheek is een hypotheekvorm waarbij u gedurende de looptijd elke maand gelijkmatig wordt afgelost op de oorspronkelijke hoofdsom van uw lening. Dit betekent dat het bedrag aan aflossing maandelijks hetzelfde is, eenvoudig te berekenen door de hypotheekschuld te delen door het aantal maanden van de looptijd. Doordat de openstaande hypotheekschuld door deze vaste aflossing elke maand daalt, betaalt u rente over een steeds kleiner wordend bedrag. Het kenmerk van een lineaire hypotheek is dan ook dat de bruto en netto maandlasten beginnen met hogere beginlasten die geleidelijk afnemen gedurende de looptijd, omdat het rentedeel constant kleiner wordt.

Deze hypotheekvorm, die ook wel als lineaire lening bekendstaat en samen met de annuïteitenhypotheek tot de meest gekozen vormen behoort, is over de gehele looptijd de goedkoopste hypotheekvorm, doordat u minder totale rente betaalt dan bij een annuïteitenhypotheek. Dit kan u duizenden euro’s aan rentekosten schelen en verlaagt bovendien het risico op een restschuld. De lineaire hypotheek is ideaal voor mensen met een stabiel of dalend inkomen die de hogere maandlasten aan het begin kunnen dragen en waarde hechten aan snelle schuldaflossing en het opbouwen van overwaarde. Het biedt bovendien een veiliger gevoel en het laagste renterisico van alle hypotheekvormen.

Hoe berekent u de maandlasten van een lineaire hypotheek?

De maandlasten van een lineaire hypotheek berekenen is relatief eenvoudig en bestaat uit twee componenten: een vast deel voor de aflossing en een variabel deel voor de rente. De gelijke maandelijkse aflossing wordt bepaald door de totale hypotheekschuld te delen door het totale aantal maanden van de looptijd (bijvoorbeeld 30 jaar = 360 maanden). Dit vaste aflossingsdeel zorgt ervoor dat de openstaande hypotheekschuld elke maand lineair afneemt. Het rentedeel van de maandlast wordt berekend over de dan nog openstaande hypotheekschuld; doordat deze schuld maandelijks kleiner wordt, betaalt u over een steeds kleiner bedrag rente. Hierdoor zijn de rentelasten initieel hoger en nemen ze geleidelijk af gedurende de looptijd. De som van de vaste aflossing en de steeds dalende rentelasten resulteert in maandlasten die beginnen met hogere beginlasten en daarna maandelijks kleiner worden. Dit kenmerk leidt ertoe dat u over de gehele looptijd significant minder totale rente betaalt, waardoor de lineaire hypotheek onderaan de streep de goedkoopste hypotheekvorm is.

Een voorbeeld: een hypotheek van €320.000 met 4.4% rente.

| Jaar | Bruto rente per maand (€) | Aflossing per maand (€) | Totale bruto maandlasten (€) |

|---|---|---|---|

| 1 | 1,173 | 889 | 2,062 |

| 5 | 980 | 889 | 1,869 |

| 10 | 785 | 889 | 1,674 |

| 20 | 394 | 889 | 1,283 |

| 30 | 0 | 0 | 0 |

Welke voordelen en nadelen heeft een lineaire hypotheek ten opzichte van andere hypotheekvormen?

Een lineaire hypotheek biedt diverse voordelen ten opzichte van andere hypotheekvormen, met name de annuïteitenhypotheek:

- Het belangrijkste voordeel is dat een lineaire hypotheek over de gehele looptijd de goedkoopste hypotheekvorm is, doordat u significant minder totale rente betaalt – dit kan oplopen tot duizenden euro’s aan rentekosten. Dit komt omdat u vanaf het begin maandelijks een vast bedrag aflost, waardoor de openstaande hypotheekschuld en daarmee het rentedeel snel dalen. Dit resulteert in een snelle schuldaflossing en een verminderd risico op een restschuld.

- Bovendien biedt de lineaire hypotheek een veiliger gevoel en het laagste renterisico van alle hypotheekvormen.

Om deze voordelen voor uw situatie te overzien, kunt u eenvoudig uw maandlasten van een lineaire hypotheek berekenen.

Echter, een lineaire hypotheek kent ook specifieke nadelen:

- Het meest in het oog springende nadeel is dat de maandlasten in het begin van de looptijd significant hoger zijn dan bij een annuïteitenhypotheek. Dit kan ertoe leiden dat u een lagere maximale hypotheek kunt krijgen dan gewenst, omdat uw inkomen de hogere aanvangslasten moet kunnen dragen.

- Daarnaast neemt het fiscale voordeel van de hypotheekrenteaftrek gedurende de looptijd geleidelijk af, aangezien het rentedeel dat u betaalt steeds kleiner wordt.

- Verder biedt deze hypotheekvorm minder flexibiliteit bij onverwachte financiële schommelingen in de beginjaren en heeft het een beperkter inflatievoordeel vergeleken met annuïteitenhypotheken.

Welke factoren beïnvloeden de berekening van een lineaire hypotheek?

De berekening van een lineaire hypotheek wordt primair beïnvloed door het initiële hypotheekbedrag, de vastgestelde looptijd en het geldende rentepercentage. Deze drie elementen bepalen direct de maandelijkse lasten. De vaste maandelijkse aflossing wordt eenvoudigweg berekend door het totale hypotheekbedrag te delen door het totale aantal maanden van de looptijd. Het rentedeel van de maandlast wordt vervolgens berekend over de openstaande hypotheekschuld; doordat deze schuld maandelijks afneemt door de vaste aflossing, zijn de rentelasten initieel hoger en nemen ze geleidelijk af gedurende de looptijd.

Diverse factoren bepalen de hoogte van het maximale hypotheekbedrag en daarmee de uitgangspositie voor de lineaire hypotheek berekenen. Uw inkomen, waaronder uw bruto jaarsalaris en eventueel partnerinkomen, is hierin leidend. Ook bestaande leningen en een studieschuld hebben een aanzienlijke invloed; hypotheekverstrekkers passen een weegfactor toe op de studieschuld maandlast, waarbij de hypotheekrente het niveau van deze factor beïnvloedt: hoe hoger de rente, hoe hoger de factor en des te lager uw maximale leencapaciteit. Verder zijn de waarde van de woning, uw leeftijd, de gekozen rentevaste periode en de aanwezigheid van een NHG-status (Nationale Hypotheek Garantie) belangrijke factoren die het uiteindelijke rentepercentage en de haalbare leensom mede bepalen. De mogelijkheid tot extra aflossen, die een lineaire hypotheek veelvuldig biedt, beïnvloedt de totale kosten over de looptijd, maar niet de initiële berekening van de maandlasten.

Hoe past u de berekening van een lineaire hypotheek toe bij het maken van financiële keuzes?

Door een lineaire hypotheek te berekenen krijgt u helderheid over de vaste maandelijkse aflossing en het dalende rentebedrag, waardoor u kunt bepalen of deze hypotheekvorm aansluit bij uw financiële situatie en doelen. Het is een uitstekende keuze voor personen met kortetermijndoelen en hypotheeknemers met afloswens die snel van hun schuld af willen zijn, omdat u veel aflost vanaf het begin en over de gehele looptijd significant minder totale rente betaalt. Dit maakt het interessant voor personen die nu veel verdienen en in de toekomst minder verwachten te verdienen, bijvoorbeeld in inkomensdaling scenario’s bij pensioen in zicht, of voor personen met onzeker toekomstig inkomen die de snelle afbouw hoge hypotheeklasten op prijs stellen en een veiliger gevoel zoeken.

Echter, de berekening onthult ook dat een lineaire hypotheek hogere beginlasten kent, wat een belangrijke afweging is. Dit betekent dat het niet altijd de beste keuze is bij beperkte draagkracht beginperiode en kan minder geschikt zijn voor hypotheekstarters die wellicht een lagere maximale hypotheek kunnen krijgen. Daarnaast toont de berekening dat het fiscale voordeel van de hypotheekrenteaftrek gedurende de looptijd afneemt. De mogelijkheid tot extra aflossen, die een lineaire hypotheek veelvuldig biedt, kan de looptijd inkorten en leiden tot een korting op hypotheekrente, wat waardevol is voor de financiële planning. Een potentiële hypotheeknemer moet de geschiktheid lineaire hypotheek overwegen op basis van financiële stabiliteit, toekomstige plannen, risicotolerantie, idealiter met situatie-afhankelijk advies van een financieel adviseur, om te bepalen of de voordelen van snelle aflossing en de zekerheid van een afgeloste schuld opwegen tegen de hogere aanvangslasten en het afnemende fiscale voordeel.

Hypotheek berekenen: welke methodes en tools zijn betrouwbaar en gebruiksvriendelijk?

Voor het betrouwbaar en gebruiksvriendelijk hypotheek berekenen, inclusief uw lineaire hypotheek berekenen, kunt u zowel gebruikmaken van online berekentools als de expertise van een hypotheekadviseur. Online hypotheekcalculators, zoals die van HomeFinance.nl, zijn gebruiksvriendelijk en bieden binnen één minuut een directe indicatie van uw maximale hypotheek en maandlasten. Deze tools vereisen input zoals uw bruto jaarsalaris, partnerinkomen, leeftijd, en lopende leningen om een indicatie van het maximale leenbedrag te geven, vaak gebaseerd op de huidige rentestanden en een annuïteitenhypotheek met 10 jaar rentevast. Hoewel handig voor een ruwe schatting van maximale lening en snel inzicht in hypotheekmogelijkheden, bieden deze online calculators veelal een indicatieve berekening en houden ze geen rekening met persoonlijke situaties zoals specifieke financiële verplichtingen of complexe inkomensstructuren (zoals bij ZZP’ers).

Voor een preciezere berekening en persoonlijk, op maat gemaakt advies is de methode van een onafhankelijk hypotheekadviseur het meest betrouwbaar. Een hypotheekadviseur maakt een exacte berekening op basis van aanvullende informatie, zoals ingediende jaarcijfers voor ZZP’ers, en kan de financiële haalbaarheid en draagkracht nieuwe hypotheek nauwkeurig vaststellen. Zij nemen aantal factoren zoals bruto jaarinkomen en executiewaarde mee en kunnen verschillende aflossingsscenario’s vergelijken, wat essentieel is voor een weloverwogen hypotheekkeuze. Daarnaast kunnen zij de overwaarde huidige woning berekenen of de besparingsmogelijkheden bij hypotheek oversluiten gedetailleerd in kaart brengen. Ook voor specifieke banken, zoals de ING hypotheek berekenen, kan een adviesgesprek dieper ingaan op de mogelijkheden dan een algemene online tool.

ING hypotheek berekenen: hoe werkt het en wat zijn de aandachtspunten?

Bij een ING hypotheek berekening, inclusief uw lineaire hypotheek berekenen, beoordeelt ING uw financiële draagkracht op basis van uw inkomen en de waarde van de woning, waarbij ook gekeken wordt naar uw huurverleden. Specifiek voor het inkomen neemt ING meerdere inkomens uit arbeid mee, en kunnen inkomsten uit vermogen (tot maximaal 3% van een vrij besteedbaar vermogen van minimaal € 25.000) worden meegewogen. Zelfstandigen en flexwerkers met minder dan 3 kalenderjaren inkomen kunnen in aanmerking komen, mits er één volledig boekjaar beschikbaar is. ING biedt flexibiliteit met de mogelijkheid tot 4 leningdelen en accepteert diverse onderpanden zoals een eengezinswoning, woonboerderij, en recreatiewoning (onder voorwaarden), inclusief erfpacht particulier. Een directe hypotheek berekening bij ING kan tevens aangeven hoe uw ING hypotheekrente verlaagd kan worden door het loon storten op ING zichtrekening.

Belangrijke aandachtspunten bij een ING hypotheek zijn de annuleringskosten van maximaal 3% bij gedaalde rente, en het risico op het mislopen van de Actieve Betaalrekening Korting als er geen actieve keuze wordt gemaakt voor een nieuwe rentevaste periode. ING biedt wel de mogelijkheid de risicocategorie aan te passen bij waardestijging woning of gedeeltelijke aflossing hypotheek (op eigen verzoek), wat tot een lagere risicocategorie kan leiden. Daarnaast staat ING boetevrij aflossen bij overlijden partner of executieverkoop toe, en kunt u overwaarde opnemen zonder huis te verkopen. Hou er rekening mee dat voor bepaalde kosten, zoals de koop-/aanneemsom, meerwerk, bouwrente, afkoopsom erfpacht en aansluiting op openbare nutsvoorzieningen, een maximumpercentage van 4% geldt. ING is flexibel door meer dan 2 aanvragers toe te staan en staat ook een starterslening toe. Het omzetten van uw hypotheek naar bijvoorbeeld een annuïteitenhypotheek of lineaire hypotheek is mogelijk tegen administratiekosten, en zelfs een BKR codering (A of A1 hersteld of afgelost) hoeft geen belemmering te zijn.

Veelgestelde vragen

Hoe bereken ik de maandlasten van een lineaire hypotheek?

Om de maandlasten van een lineaire hypotheek uit te rekenen, deel je de hele lening door het aantal maanden om af te lossen. Daarnaast tel je de maandelijkse rente op over het overgebleven bedrag.

Welke factoren beïnvloeden mijn maandlasten bij een lineaire hypotheek?

Verschillende dingen beïnvloeden je maandlasten. Denk aan de hoogte van je hypotheek, de rentestand, het startjaar, en de aflostijd. Ook de WOZ-waarde van je huis en je salaris spelen een rol.

Hoe bereken ik de aflossing en rentecomponent van mijn maandelijkse betaling?

Voor de aflossing deel je de hele lening door het aantal maanden. Voor de rente bereken je de rente over wat nog afgelost moet worden. Dit bedrag wordt elke maand minder door je aflossingen.

Hoe veranderen mijn maandlasten gedurende de looptijd van een lineaire hypotheek?

Bij een lineaire hypotheek dalen je maandlasten met de tijd. Dit komt doordat je steeds minder rente betaalt, terwijl de aflossing gelijk blijft. Dus, in het begin betaal je meer en later minder.

Hoe kan ik een nauwkeurige schatting maken van mijn maandlasten bij verschillende rentetarieven?

Kijk naar de actuele rentes en voer de rente in de berekening in. Let op fluctuaties in de rente, die je maandlasten direct beïnvloeden.

Wat zijn de voordelen van het berekenen van maandlasten met een lineaire hypotheek?

De voordelen omvatten voorspelbare dalende lasten, lagere kosten over time vergeleken met andere hypotheken. Ook heb je een maandelijkse aflossingsgarantie, wat langetermijnvoordelen biedt.

Welke belastingvoordelen kunnen mijn maandlasten beïnvloeden bij een lineaire hypotheek?

Hypotheekrenteaftrek en eigenwoningforfait zijn belangrijk. Deze voordelen veranderen over tijd doordat je minder rente betaalt door aflossingen.