Scherpste stijging hypotheekrente in jaren

De laatste jaren leek het wel alsof de hypotheekrentes alleen maar konden dalen. In de laatste weken is het echter wel duidelijk geworden dat de rente ook omhoog kan. En hoe! Sinds begin dit jaar is de hypotheekrente bij veel banken voor veel situaties en looptijden met meer dan een half procent gestegen.

Ook als we naar de laagste hypotheekrentes in de markt kijken, zien we stijgingen van meer dan een half procent. Dat is de sterkste stijging in 2 maanden die we in tijden gezien hebben.

Actuele hypotheekrentes vergelijken

Rente historisch nog steeds laag

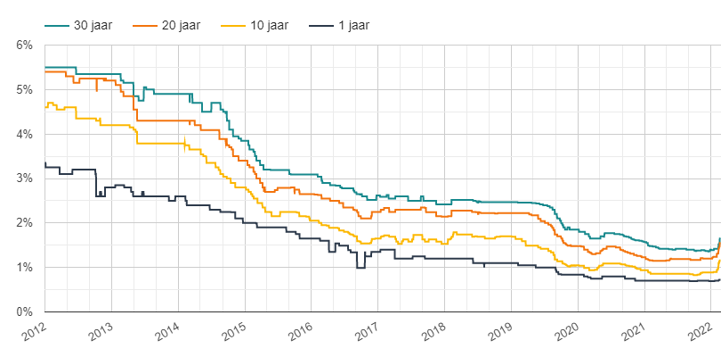

Alhoewel een stijging van een half procent in 2 maanden bijzonder is, wil dat zeker niet zeggen dat de hypotheekrentes nu niet meer laag zijn. In onderstaande grafiek tonen we de ontwikkeling van de laagste hypotheekrente per renteperiode over de afgelopen 10 jaar. Duidelijk is dat de rentes historische gezien op dit moment nog steeds heel scherp zijn. Maar in de laatste weken zien we vooral bij de langere rentevaste perioden een hele snelle stijging.

Bron: ActueleRentestanden.nl

Rentestijging sinds 1 januari van dit jaar

Als we inzoomen op deze laatste maanden, dan zien we dat de rentes bij vrijwel alle looptijden fors gestegen zijn. Bij 1 jaar vast is de laagste rente nog nauwelijks gestegen, maar vooral bij de langer looptijden is de stijging 0,5% of zelfs iets meer.

| 1 jan. | 25 feb. | verschil | |

|---|---|---|---|

| 1 jaar | 0,69% | 0,72% | 0,03% |

| 2 jaar | 0,69% | 0,99% | 0,30% |

| 5 jaar | 0,75% | 1,16% | 0,41% |

| 10 jaar | 0,89% | 1,40% | 0,51% |

| 15 jaar | 1,15% | 1,65% | 0,50% |

| 20 jaar | 1,20% | 1,72% | 0,52% |

| 25 jaar | 1,33% | 1,83% | 0,50% |

| 30 jaar | 1,40% | 1,83% | 0,43% |

Effect op de maandlasten

Met afstand de meeste mensen kiezen momenteel voor een rentelooptijd van 20 jaar vast. De laagste rente is hier gestegen van 1,20% naar 1,72%. Dat is natuurlijk een flinke stijging, maar hoeveel scheelt dat dan op de hypotheek maandlasten als je een hypotheek afsluit?

Hieronder hebben we de maandlasten op een rij gezet bij een rente van 1,20% en bij 1,72%. We zijn uitgegaan van de situatie dat een starter op dit moment een huis gaat kopen. De gemiddelde huizenprijs voor een bestaande koopwoning is op dit moment 387.000 euro, dus dat is het hypotheekbedrag waar we vanuit gaan. Er wordt gekozen voor een volledige annuïteitenhypotheek.

Bereken zelf online de maandlasten

Situatie 1: rente 1,20%

Dus allereerst de maandlasten en totale hypotheeklasten met de rente van begin dit jaar.

- Hypotheek 387.000 euro

- Rente 1,20%

- Bruto maandlasten: 1.281 euro

- Totale lasten over de gehele looptijd van 30 jaar: 461.022

Situatie 2: rente 1,72%

Als we kijken naar de maandlasten met de huidige rente, dan wordt het plaatje als volgt:

- Hypotheek 387.000 euro

- Rente 1,72%

- Bruto maandlasten: 1.377 euro

- Totale lasten over de gehele looptijd van 30 jaar: 495.666

De bruto maandlasten liggen dus momenteel ongeveer 100 euro hoger dan 2 maanden geleden. Over de hele looptijd scheelt dat ongeveer 34.000 euro.

Situatie 3: rente 5,50%

Om het plaatje compleet te maken, kijken we ook nog even hoe de maandlasten zouden zijn als de rente weer op het niveau terecht zou komen van 10 jaar geleden. Dus hoe ziet het eruit bij een rente van 5,50%?

- Hypotheek 387.000 euro

- Rente 5,50%

- Bruto maandlasten: 2.197 euro

- Totale lasten over de gehele looptijd van 30 jaar: 791.044

Als je dit vergelijkt met de huidige lasten, dan is het verschil ineens enorm. Over de gehele looptijd scheelt dat ineens 330.000 euro aan rentelasten (bruto).

Dit geeft ook gelijk antwoord op de veelgestelde vraag of de rentestijging van de laatste weken een invloed zal hebben op de huizenprijzen. Gezien de enorme vraag naar koopwoningen en het beperkte aanbod, zal 100 euro in de maand extra de meeste potentiële kopers niet echt afschrikken. Maar mocht de rentestijging doorzetten, dan zullen minder mensen de maandlasten op de huidige huizenprijzen kunnen betalen. En dat zal dan waarschijnlijk wel effect gaan hebben op de huizenprijzen.

Meld je aan voor onze maandelijkse Update.

Eén reactie

Reactie op: Willem van vrijdag februari 25, 2022 14:25

Ondertussen, iets meer dan twee maanden later, is de rente voor 20 jaar met gemiddeld 3,5% al akelig dicht naar die 4% die je noemt gekropen. Bizar hoe snel het kan gaan, nu nog wachten op een daling in huizenprijzen