Een

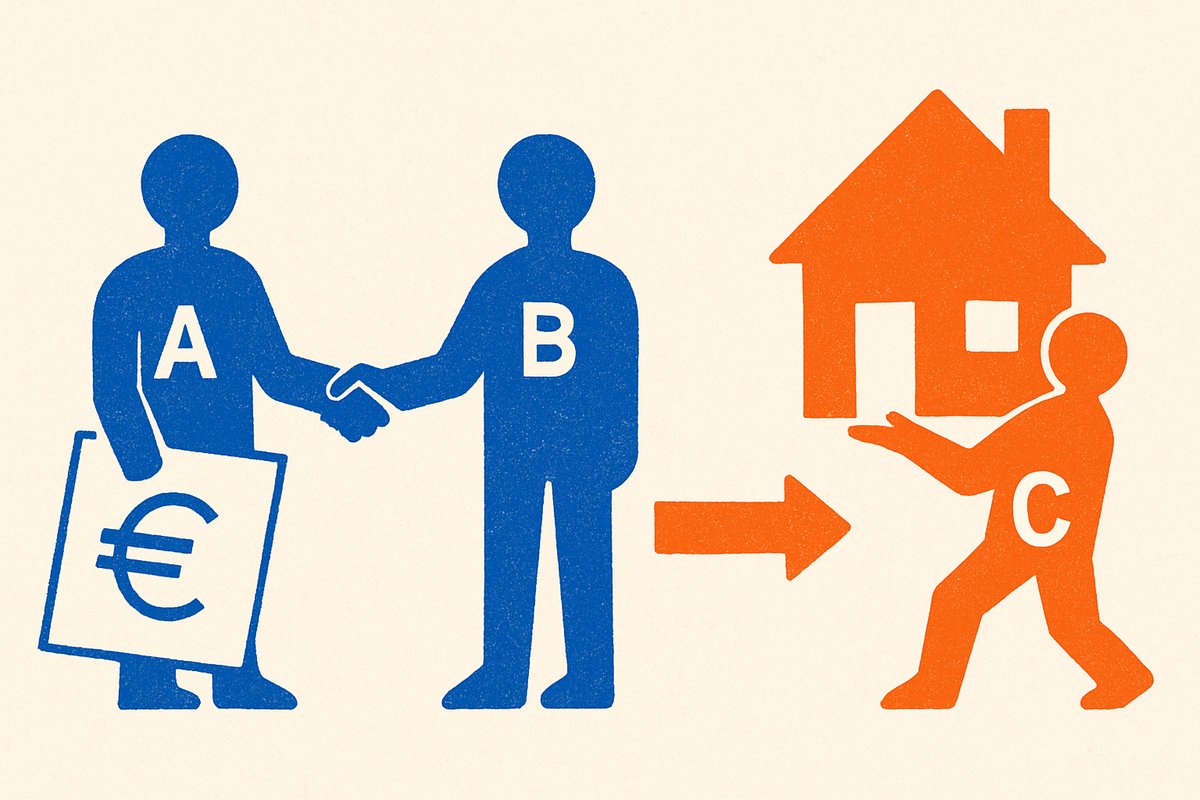

ABC constructie hypotheek is een specifieke hypotheekvorm waarbij een onroerend goed, vaak een pand in een bouw- of herontwikkelingsproject, via een tussenliggende partij (‘B’) van een oorspronkelijke verkoper (‘A’) aan een uiteindelijke koper (‘C’) wordt geleverd. Dit complexe proces, dat afwijkt van een traditionele directe aankoop, brengt zowel kansen als bijzondere aandachtspunten met zich mee.

Deze pagina biedt u een uitgebreide gids over de

ABC constructie hypotheek, van de precieze definitie en de betrokken partijen tot het stap-voor-stap proces en de juridische en financiële gevolgen. We vergelijken de voor- en nadelen met reguliere hypotheken, leggen uit hoe u deze constructie kunt aanvragen, en duiken in de combinatie met een

bouwdepot hypotheek en de rol van bijvoorbeeld een

ABN AMRO hypotheek in dit type projecten.

Samenvatting

- Een ABC constructie hypotheek is een complex financieringsmodel waarbij een tussenpartij (B) een onroerend goed van de oorspronkelijke verkoper (A) verkrijgt en dit vervolgens aan de uiteindelijke koper (C) levert, waarbij C een hypotheek afsluit op het pand van B.

- De tussenpartij B voegt vaak waarde toe door vergunningen, verbouwingen of beheer, wat fiscale voordelen kan bieden, zoals mogelijke besparing op overdrachtsbelasting bij doorverkoop binnen zes maanden.

- Het proces omvat meerdere fasen: waardetoevoeging door B, hypotheekadvies en aanvraag voor C, beoordeling door de hypotheekverstrekker, juridische afhandeling door een notaris, en eventueel activering van een bouwdepot voor bouwkosten.

- Juridische en fiscale risico’s zijn aanzienlijk, waaronder mogelijke naheffingen overdrachtsbelasting, anti-speculatiebedingen, en de volledige hoofdelijke aansprakelijkheid van koper C voor de hypotheek met het onroerend goed als onderpand.

- Specialistische begeleiding door een ervaren hypotheekadviseur is essentieel voor het aanvragen van een ABC constructie hypotheek, waarbij bouwdepots en producten van aanbieders zoals ABN AMRO vaak worden ingezet voor gefaseerde bouwfinanciering en uitgebreide risicobeheersing.

Wat houdt de ABC constructie hypotheek precies in?

Een

ABC constructie hypotheek houdt precies in dat een onroerend goed, zoals een pand voor een bouw- of herontwikkelingsproject, via een tussenliggende partij B (vaak een investeerder of projectontwikkelaar) van de oorspronkelijke verkoper A aan de uiteindelijke koper C wordt geleverd. Deze specifieke

hypotheekconstructie wijkt af van een traditionele directe aankoop, omdat koper C de hypotheek afsluit om het pand van partij B te financieren, niet direct van A. Het huis dient hierbij, zoals bij elke hypotheek, als

onderpand voor de lening.

De rol van partij B is hierbij om waarde toe te voegen, bijvoorbeeld door het verkrijgen van vergunningen, het uitvoeren van een snelle verbouwing, of het tijdelijk beheren van het vastgoed. Voor koper C kan dit financiële voordelen opleveren, met name rondom de overdrachtsbelasting: als partij B het pand binnen een periode van zes maanden aan C doorverkoopt, kan C mogelijk profiteren van het feit dat de overdrachtsbelasting al door B is betaald, of er zijn andere afspraken mogelijk om dubbele heffing te voorkomen. Vaak is “bouw in eigen beheer met aannemer” toegestaan bij de financiering die C afsluit, en kan een

bouwdepot hypotheek onderdeel zijn van deze financiering om de verdere realisatie van het project te bekostigen.

Wie zijn de betrokken partijen bij een ABC constructie hypotheek en wat zijn hun rollen?

De kernpartijen bij een

ABC constructie hypotheek zijn de

oorspronkelijke verkoper (A), de

tussenliggende partij (B), en de

uiteindelijke koper (C), aangevuld met gespecialiseerde professionals. De oorspronkelijke verkoper (A) levert het pand aan partij B, die als investeerder of projectontwikkelaar waarde toevoegt, bijvoorbeeld via vergunningen of snelle verbouwingen. Vervolgens verkoopt B het object aan koper C, de

hypotheekgever, die hiervoor een

ABC constructie hypotheek afsluit. De

hypotheekverstrekker fungeert als

hypotheeknemer of

hypotheekhouder en beoordeelt de aanvraag van koper C, waarbij zij onder meer een kredietoverzicht bij het BKR opvragen en het uiteindelijke leenbedrag bepalen. Een onafhankelijke

notaris is essentieel voor de juridische vastlegging, stelt de koop- en hypotheekakte op en zorgt voor de inschrijving in het Kadaster, wat transparantie en rechtszekerheid voor alle betrokkenen garandeert. Tot slot begeleidt de

hypotheekadviseur koper C door advies te geven, offertes te vergelijken van de vele (soms meer dan 40) hypotheekaanbieders en te helpen met de benodigde documentatie voor de complexe aanvraag van een

ABC constructie hypotheek.

Hoe verloopt het proces van een ABC constructie hypotheek stap voor stap?

Het proces van een

ABC constructie hypotheek is een gestructureerde procedure die meerdere partijen en fasen omvat, waarbij de uiteindelijke koper (C) de financiering regelt om een pand van een tussenliggende partij (B) te verwerven, die het eerder van de oorspronkelijke verkoper (A) kocht en er vaak waarde aan toevoegde. Dit verloopt typisch als volgt:

- Voorbereiding en Waardetoevoeging door B: De oorspronkelijke verkoper (A) levert het onroerend goed aan de tussenliggende partij (B). Partij B voegt vervolgens waarde toe, bijvoorbeeld door vergunningen te regelen of een snelle verbouwing uit te voeren.

- Oriëntatie en Hypotheekadvies Koper C: De uiteindelijke koper (C) start met het verzamelen van benodigde informatie en schakelt een hypotheekadviseur in. Deze inventariseert de financieringsbehoefte van C en geeft advies over de mogelijkheden van een ABC constructie hypotheek, inclusief een indicatieve hypotheekberekening.

- Hypotheekaanvraag en Documentatie: Koper C dient de formele hypotheekaanvraag in bij de hypotheekverstrekker. Hierbij zijn diverse documenten cruciaal, waaronder een recent BKR overzicht van alle aanvragers.

- Beoordeling en Offerte: De hypotheekverstrekker beoordeelt de kredietwaardigheid van koper C via een BKR-toetsing en taxeert het onderpand. Na een positieve beoordeling wordt een hypotheekofferte uitgebracht voor de ABC constructie hypotheek.

- Juridische Afhandeling bij de Notaris: Na acceptatie van de hypotheekofferte stelt een onafhankelijke notaris de koopakte tussen partij B en C en de hypotheekakte tussen C en de hypotheekverstrekker op. Deze aktes, vaak samengebracht in een “ABC-akte” of “ABC-leveringsakte”, worden ingeschreven in het Kadaster, waarmee de eigendomsoverdracht en de hypothecaire inschrijving juridisch vastliggen en de sleuteloverdracht plaatsvindt.

- Activering Bouwdepot (indien van toepassing): Als de financiering ook voor verdere bouw of herontwikkeling bedoeld is, wordt na de overdracht en hypotheekverstrekking het bouwdepot hypotheek geactiveerd, waaruit de kosten voor de realisatie van het project gefaseerd worden betaald.

Welke juridische en financiële gevolgen heeft een ABC constructie hypotheek?

Een

ABC constructie hypotheek brengt zowel specifieke juridische risico’s als financiële implicaties met zich mee, die verder gaan dan die van een traditionele woningkoop. Juridisch gezien is er allereerst het risico rondom de

overdrachtsbelasting hoewel koper C onder bepaalde voorwaarden kan profiteren van reeds betaalde belasting door B, dient er zorgvuldig gecontroleerd te worden of aan alle eisen is voldaan om

fiscale gevolgen en mogelijke naheffingen te voorkomen, die

groot kunnen zijn bij belangenwijzigingen als de transactie niet conform de regels verloopt. Daarnaast is een significant juridisch gevolg het risico op overtreding van een

anti-speculatiebeding dat gemeenten vaak hanteren bij projecten, wat kan leiden tot

aanzienlijke contractuele boetes voor partij B en indirect het project kan beïnvloeden. De complexiteit van de constructie met meerdere betrokken partijen maakt de transactie vatbaarder voor

juridische conflicten, wat

hoge juridische kosten kan veroorzaken voor alle betrokkenen. Financieel gezien moet partij B rekening houden met de

belastingheffing over het vervreemdingsresultaat, oftewel de winst die gerealiseerd wordt bij de doorverkoop aan C. De uiteindelijke

koper C draagt de volledige

hoofdelijke aansprakelijkheid voor de

ABC constructie hypotheek, waarbij het pand als

onderpand dient en er financiële verplichtingen voor de lange termijn gelden, met als ultiem risico de

verkoop van het onderpand door de bank bij wanbetaling. Bovendien kan een

negatieve BKR-registratie de mogelijkheid om een dergelijke complexe hypotheek te verkrijgen aanzienlijk beïnvloeden, waardoor een zorgvuldige voorbereiding en

juridisch advies, rekening houdend met

geldende wetten en financiële regelgeving, van essentieel belang zijn om onvoorziene financiële of juridische valkuilen te vermijden.

Wat zijn de voordelen en risico’s van een ABC constructie hypotheek vergeleken met traditionele hypotheken?

Vergeleken met een traditionele hypotheek, die zich richt op een directe aankoop van een bestaand huis, biedt een

ABC constructie hypotheek zowel specifieke voordelen als unieke risico’s. Een belangrijk voordeel voor de uiteindelijke koper (C) is de

potentiële besparing op overdrachtsbelasting als de tussenpartij (B) het pand binnen zes maanden doorverkoopt en aan de wettelijke voorwaarden wordt voldaan, kan dubbele heffing worden voorkomen. Daarnaast geeft de constructie toegang tot vastgoedprojecten die voor een individuele koper onbereikbaar zouden zijn, doordat partij B waardetoevoeging regelt, zoals het verkrijgen van vergunningen of het uitvoeren van een snelle verbouwing. Financieel gezien kunnen alternatieve hypotheken, mits zij een duidelijk

zakelijk karakter hebben en professioneel zijn opgezet, vergelijkbare fiscale voordelen bieden als reguliere bankhypotheken.

Aan de andere kant brengt een

ABC constructie hypotheek ook grotere risico’s met zich mee. De transactie is aanzienlijk complexer, met meer betrokken partijen en documentatie, wat leidt tot een hogere kans op

juridische conflicten en hogere kosten. Er is een significant risico op

fiscale naheffingen als de regels rondom de overdrachtsbelasting of andere fiscale aspecten niet correct worden nageleefd. Bovendien maakt de afhankelijkheid van de prestaties en financiële stabiliteit van partij B het project kwetsbaarder voor vertragingen of zelfs mislukkingen. Waar een normale hypothecaire lening vaak

meer flexibiliteit en opties biedt in productkenmerken zoals renteaanpassingen of aflossingsmogelijkheden, kan de gespecialiseerde aard van een

ABC constructie hypotheek leiden tot minder standaard flexibiliteit in de hypotheekvoorwaarden zelf. De uiteindelijke koper (C) draagt bovendien de

volledige hoofdelijke aansprakelijkheid, met het pand als onderpand, net als bij een traditionele hypotheek, maar met de extra lagen van complexiteit en afhankelijkheid.

Hoe kun je een ABC constructie hypotheek aanvragen en waar moet je op letten?

Het aanvragen van een

ABC constructie hypotheek is een gespecialiseerd proces dat aanzienlijk afwijkt van een standaard hypotheekaanvraag, en vereist daarom een zorgvuldige voorbereiding. Het is

essentieel om een gespecialiseerde hypotheekadviseur in te schakelen die ervaring heeft met complexe projectfinanciering en de vele (soms meer dan 40) hypotheekaanbieders kan vergelijken om de passende financiering te vinden. Voor de aanvraag verzamelt u naast persoonlijke documentatie, zoals identificatiebewijzen, inkomensbewijzen en bankafschriften, ook gedetailleerde projectdocumenten zoals bouwvergunningen, een bodemonderzoek, een duidelijke kostenraming en een gedegen bouwplan, zeker als een

bouwdepot hypotheek onderdeel is.

Waar je op moet letten is vooral de

complexiteit van de constructie en de specifieke voorwaarden die hypotheekverstrekkers, waaronder bijvoorbeeld ABN AMRO, stellen aan dit soort projecten. Let goed op de fiscale gevolgen rondom overdrachtsbelasting en de potentiële risico’s van een anti-speculatiebeding. Bovendien is het verstandig te overwegen de hypotheek hoger in te schrijven bij de notaris als u toekomstige verbouwingen verwacht, wat u later notariskosten kan besparen. Een complete, gedetailleerde aanvraag voorkomt dat uw dossier ‘onderaan de stapel’ belandt, gezien onvolledige aanvragen vertraging veroorzaken. Zorg ook dat u voldoende eigen geld investeert, aangezien dit de totale hypotheekkosten kan verlagen en uw positie bij de bank versterkt.

Ervaringen en advies van experts over de ABC constructie hypotheek

Experts benadrukken dat een

ABC constructie hypotheek een complex financieringstraject is waarbij gespecialiseerd advies onmisbaar is. Zij wijzen erop dat, hoewel “bouw in eigen beheer met aannemer” vaak wordt toegestaan door geldverstrekkers zoals ABN AMRO en Tulp Riant Hypotheek, ‘zelfbouw zonder aannemer’ in de meeste gevallen niet mogelijk is voor hypotheekfinanciering, vanwege de hogere risico’s.

Financieel gezien adviseren experts dat een hypotheek met een bouwdepot tot

100% van de waarde van de woning ná verbouwing mag bedragen, waarbij geldverstrekkers zoals Obvion een breed scala aan kosten meefinancieren, waaronder de koop-/aannemingssom, grond, bouwrente en meerwerk. Een belangrijk advies van specialisten is om te kijken naar een specifieke

ABC-bouwverzekering die volledige dekking biedt voor bouwrisico’s gedurende alle projectfasen – van ontwerp tot na oplevering. Dit biedt extra zekerheid en helpt onvoorziene kosten te beheersen, iets wat cruciaal is bij de gelaagde aard van de

ABC constructie hypotheek. Gecertificeerde hypotheekadviseurs, die over diepgaande kennis en jarenlange ervaring beschikken, kunnen ook adviseren over het omgaan met een eventuele dubbele hypotheek en het nut van een bouwkundige keuring.

Wat is een bouwdepot hypotheek en hoe werkt deze in combinatie met een ABC constructie?

Een

bouwdepot hypotheek is een speciaal deel van uw hypotheek dat gereserveerd wordt voor de kosten van verbouw of nieuwbouw aan een woning, en in combinatie met een

ABC constructie hypotheek is het een uitkomst voor projecten die nog uitgebreid moeten worden verbouwd of afgebouwd na de aankoop. Concreet betekent dit dat de gelden uit het depot niet direct beschikbaar komen, maar gefaseerd worden uitbetaald op basis van ingediende facturen voor bouw- of verbouwingskosten. Dit is ideaal voor een

abc constructie hypotheek, aangezien koper C vaak een pand koopt dat via partij B is verkregen en waar nog aanzienlijk aan gewerkt moet worden. Geldverstrekkers, zoals Lloyds Bank en BLG, bieden deze mogelijkheid aan, waarbij een belangrijk detail is dat over het saldo in uw bouwdepot vaak een vergoeding in de vorm van rente wordt betaald, die in sommige gevallen gelijk is aan de hypotheekrente. Het bouwdepot kan gebruikt worden voor een breed scala aan kosten, waaronder materialen, arbeid, architectkosten en zelfs bouwrente, met de mogelijkheid om tot 100% van de woningwaarde ná verbouwing te financieren. Een bouwdepot is doorgaans een jaar geldig, maar er zijn mogelijkheden tot verlenging van bijvoorbeeld 6 maanden voor zowel nieuwbouw als verbouwprojecten, wat flexibiliteit biedt bij de complexere planning van een

bouwproject.

Hoe werkt een ABN AMRO hypotheek binnen de context van bouw- en constructieprojecten?

ABN AMRO ondersteunt bouw- en constructieprojecten, waaronder die met een

ABC constructie hypotheek, door middel van specifieke hypotheekproducten en een gestructureerde aanpak. Als bekende hypotheekverstrekker biedt ABN AMRO de ABN AMRO Woning Hypotheek aan, die uitgebreid kan worden met een

bouwdepot, essentieel voor het gefaseerd financieren van bouw- en verbouwingskosten bij zowel nieuwbouw als grote renovaties. Dit bouwdepot is een apart deel van de hypotheek waaruit facturen voor de realisatie van het project worden betaald.

Voor complexere financieringen, zoals een

ABC constructie hypotheek, hanteert ABN AMRO strenge maar duidelijke voorwaarden, waaronder het vereiste dat de aanvrager wordt bijgestaan door een gespecialiseerde hypotheekadviseur om de complexe juridische en fiscale gevolgen te overzien. Specifiek voor projectbouw bij nieuwbouw

vereist ABN AMRO een waarborgcertificaat SGW, wat extra zekerheid biedt over de kwaliteit en oplevering van de woning. Bovendien heeft ABN AMRO een speciale voorbespreekmodule voor nieuwbouwfinanciering geïntroduceerd, waardoor hypotheekadviseurs binnen 24 uur snelle feedback krijgen op complexe aanvragen. Wie tijdens de bouw van een nieuwbouwwoning een overbruggingsperiode nodig heeft, kan bij ABN AMRO, bijvoorbeeld met de Budget Hypotheek, rekenen op een maximale looptijd van 36 maanden voor overbruggingskrediet. Meer gedetailleerde informatie over de verschillende ABN AMRO hypotheken en hun voorwaarden vindt u op

de overzichtspagina van ABN AMRO hypotheken.

Hoe kun je een ABN hypotheek berekenen voor een bouwproject met ABC constructie?

Om een ABN hypotheek te berekenen voor een bouwproject met een abc constructie hypotheek, start je met het in kaart brengen van je financiële draagkracht en de complete projectkosten. ABN AMRO baseert de berekening op je werkelijke hypotheeklasten, rekening houdend met je inkomen en eventuele schulden. Voor het bouwproject omvat dit niet alleen de aankoop van het pand van partij B, maar ook alle geraamde bouw- en verbouwingskosten die vaak via een

bouwdepot worden gefinancierd, inclusief eventueel meerwerk en het renteverlies tijdens de bouw, dat meefinancierd kan worden. Essentiële kosten zoals de constructieberekening, met een gemiddelde prijs tussen €600,- en €1.500,-, dienen hierin meegenomen te worden. Hoewel ABN AMRO een online leencalculator biedt voor een eerste indicatie, is de complexiteit van een abc constructie hypotheek zo groot dat een gespecialiseerde hypotheekadviseur onmisbaar is voor een accurate berekening. Deze adviseur, wiens advies doorgaans tussen 1.500 – 2.600 euro kost, kan de maximale hypotheek bepalen (die kan oplopen tot 100% van de waarde ná verbouwing) en factoren zoals huisbankkorting meenemen, en kan gebruikmaken van de voorbespreekmodule voor nieuwbouwfinanciering voor snelle feedback.