Een lineaire hypotheek, ook wel bekend als lineaire lening, is een hypotheekvorm waarbij u maandelijks een gelijkmatige aflossing doet op uw lening. Omdat de rente wordt berekend over het openstaande hypotheekbedrag, dalen uw maandlasten geleidelijk gedurende de looptijd, wat resulteert in minder totale rente over de looptijd en daarmee lagere totale kosten vergeleken met een annuïteitenhypotheek.

Op deze pagina leert u alles over de impact op uw maandlasten, de exacte berekening van aflossing en rente, en de specifieke voor- en nadelen in vergelijking met andere hypotheekvormen. We bespreken tevens voor wie de lineaire hypotheek het meest geschikt is, de voorwaarden, en hoe u deze kunt aanvragen bij HomeFinance.nl, inclusief praktische voorbeelden en veelgestelde vragen.

Wat betekent een lineaire hypotheek voor uw maandlasten?

Bij een lineaire hypotheek dalen uw maandlasten geleidelijk gedurende de looptijd. Dit komt doordat u elke maand een vast bedrag aflost op de hoofdsom van uw lening. Omdat het openstaande hypotheekbedrag hierdoor afneemt, wordt de rente over een steeds kleiner bedrag berekend, wat resulteert in dalende rentekosten en daarmee lagere bruto en netto maandlasten naarmate de looptijd vordert. Hoewel de lineaire hypotheek in het begin van de looptijd hogere maandlasten heeft dan een annuïteitenhypotheek, heeft u onderaan de streep uiteindelijk lagere totale maandlasten en minder totale rente over de looptijd vergeleken met een annuïteitenhypotheek.

Hoe worden aflossingen en rente berekend bij een lineaire hypotheek?

Bij een lineaire hypotheek worden aflossingen en rente op een transparante en voorspelbare manier berekend, wat resulteert in geleidelijk dalende maandlasten. De maandelijkse aflossing is gedurende de gehele looptijd een vast bedrag. Dit vaste bedrag wordt berekend door het totale hypotheekbedrag te delen door het aantal maanden van de looptijd. Als rekenvoorbeeld: voor een hypotheek van €252.000 met een looptijd van 30 jaar (wat neerkomt op 360 maanden), bedraagt de vaste maandelijkse aflossing precies €700 (€252.000 / 360 maanden). De rente wordt elke maand berekend over het dan nog openstaande hypotheekbedrag.

De totale bruto maandlast is de som van deze vaste aflossing en het variabele rentebedrag. Omdat het openstaande hypotheekbedrag door de maandelijkse aflossingen gestaag afneemt, neemt ook het rentebedrag dat u betaalt elke maand af. Dit betekent dat uw totale bruto en netto maandlasten geleidelijk dalen gedurende de looptijd van de lineaire hypotheek. In het begin van de looptijd zijn de maandlasten het hoogst, omdat de rente over de gehele oorspronkelijke hoofdsom wordt berekend. Als voorbeeld, bij een hypotheek van €360.000 tegen 2% rente bedragen de rentekosten in de eerste maand €600 (€360.000 * 0,02 / 12). Hoewel de hypotheekrenteaftrek afneemt doordat de betaalde rente daalt, blijven uw nettolasten afnemen, zij het in een minder snel tempo dan de brulasten. Dit resulteert in minder totale rente over de looptijd vergeleken met een annuïteitenhypotheek. Voor een gedetailleerde visuele weergave van de ontwikkeling van aflossing en rente over tijd kunt u onze lineaire hypotheek grafiek raadplegen.

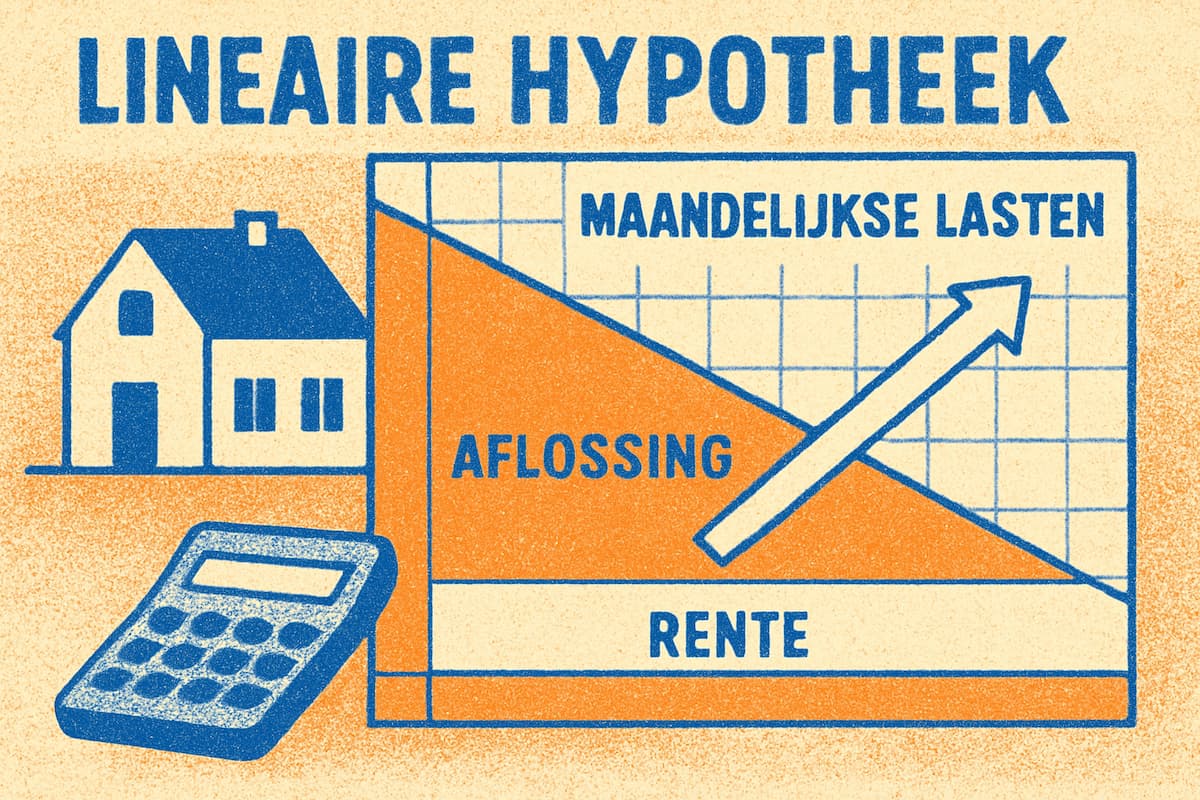

Lineaire hypotheek berekenen

Met de onderstaande lineaire hypotheek grafiek kun je eenvoudig je lineaire hypotheek berekenen. De grafiek toont de maandlasten en de jaarlijkse en cumulatieve betalingen. U kunt via de sliders hypotheekgegevens invoeren zoals het leenbedrag, de looptijd, de rente en de eventuele extra aflossing per maand.

Welke voordelen en nadelen heeft een lineaire hypotheek ten opzichte van andere hypotheken?

De lineaire hypotheek onderscheidt zich van andere hypotheekvormen, zoals de annuïteitenhypotheek, door de focus op een vaste maandelijkse aflossing op de hoofdsom. Dit leidt tot een snellere schuldreductie en aanzienlijk lagere totale rentekosten over de gehele looptijd, waardoor deze hypotheekvorm onderaan de streep goedkoper is met duizenden euro’s aan rente vergeleken met een annuïteitenhypotheek. Hoewel de maandlasten in het begin van de looptijd hoger zijn, dalen deze geleidelijk doordat de rente over een steeds kleiner openstaand bedrag wordt berekend. Deze snelle aflossing verhoogt tevens de overwaarde van de woning en verkleint de kans op een restschuld bij verkoop, wat zorgt voor een veiliger gevoel.

Echter, de lineaire hypotheek heeft ook nadelen en is daarom niet voor elke financiële situatie geschikt. De belangrijkste voor- en nadelen zijn:

- Voordelen: U betaalt minder totale rente over de looptijd en heeft de laagste mogelijke totale maandlasten op de lange termijn. De snellere aflossing vermindert uw schuld sneller, wat het renterisico verlaagt en de overwaarde van uw woning opbouwt. Bovendien zorgen de dalende maandlasten voor meer financiële ademruimte naarmate de looptijd vordert, wat gunstig is voor wie een dalend inkomen verwacht, zoals bij het naderen van het pensioen. De lineaire hypotheek wordt tevens beschouwd als de meest eenvoudige hypotheekvorm om te begrijpen.

- Nadelen: De maandlasten zijn in het begin van de looptijd het hoogst, wat een grotere initiële financiële draagkracht vereist. Dit betekent ook dat u in de beginjaren minder profiteert van de hypotheekrenteaftrek, aangezien het te betalen rentebedrag (waarover de aftrek wordt berekend) sneller afneemt.

Voor wie is een lineaire hypotheek geschikt en wat zijn de voorwaarden?

De lineaire hypotheek is bij uitstek geschikt voor personen die in de beginfase van hun lening hogere maandlasten kunnen dragen en die gedurende de looptijd graag zien dat deze lasten afnemen. Dit maakt de lineaire hypotheek met name aantrekkelijk voor mensen met een stabiel inkomen dat voldoende is voor de hogere aanvangslasten, of voor wie een dalend inkomen verwacht in de toekomst, zoals hoogverdieners die hun pensioen naderen of mensen die eerder willen stoppen met werken.

De belangrijkste voorwaarden en geschiktheidscriteria zijn een bereidheid om de hogere beginlasten te accepteren en het verlangen naar een snelle schuldreductie. Financieel bewuste kopers die de laagste totale maandlasten willen over de gehele looptijd en waarde hechten aan een gestage schuldafname, vinden in de lineaire hypotheek een veilige en voordelige keuze. Dit type hypotheek biedt risico-averse kopers de zekerheid van een snelle aflossing en vermindert significant het risico op een restschuld bij een eventuele verkoop van de woning, wat bijdraagt aan het opbouwen van overwaarde.

Hoe vraagt u een lineaire hypotheek aan bij HomeFinance.nl?

De aanvraag van een lineaire hypotheek bij HomeFinance.nl start met een zorgvuldige inventarisatie van uw financiële situatie en de keuze voor een geschikte aanvraagroute. Bij HomeFinance.nl kunt u een lineaire hypotheek aanvragen via persoonlijk advies of, indien u over voldoende kennis en ervaring beschikt, via een online proces. Voor een gedegen aanpak is de eerste stap doorgaans het aanvragen van een vrijblijvend adviesgesprek. Dit gesprek kan naar wens telefonisch, online, of op één van de vestigingen plaatsvinden, waarbij een onafhankelijk hypotheekadviseur uw financiële situatie in kaart brengt en bepaalt of de lineaire hypotheek, die uitermate geschikt is voor mensen met een stabiel inkomen die waarde hechten aan lagere totale kosten over de looptijd, de beste keuze voor u is.

Na dit adviesgesprek ontvangt u een op maat gemaakt hypotheekvoorstel. Heeft u echter al voldoende kennis en ervaring met hypotheekproducten en kiest u voor een online aanvraag zonder advies, dan dient u een kennis- en ervaringstoets succesvol af te leggen. Dit stelt HomeFinance.nl in staat om te waarborgen dat u de implicaties van de lineaire hypotheek volledig overziet. Zodra de aanvraag compleet en goedgekeurd is, worden de benodigde documenten voor de definitieve afsluiting van uw lineaire hypotheek in orde gemaakt, waarna u direct kunt starten met het aflossen en profiteren van de dalende maandlasten.

Lineaire hypotheek berekenen: hoe bepaalt u uw maandlasten en totale kosten?

De maandlasten en totale kosten van een **lineaire hypotheek** berekent u door een vaste maandelijkse aflossing te combineren met een geleidelijk dalend rentebedrag, waardoor de totale kosten over de looptijd aanzienlijk lager uitvallen dan bij een annuïteitenhypotheek. Uw maandlasten worden bepaald door een vast bedrag aflossing op de hoofdsom, welke u maandelijks voldoet, en een rentecomponent die wordt berekend over het openstaande hypotheekbedrag. Omdat de hoofdsom continu afneemt door de vaste aflossing, daalt ook de rente die u betaalt. Dit betekent dat uw bruto maandlasten, die bestaan uit deze aflossing (constante kosten) en de rente (variabele kosten), geleidelijk afnemen gedurende de looptijd. Hoewel de lineaire hypotheek in het begin van de looptijd hogere maandlasten heeft dan een annuïteitenhypotheek, betaalt u onderaan de streep door deze systematiek minder totale rente over de looptijd en zijn de totale kosten duizenden euro’s lager vergeleken met een annuïteitenhypotheek. Wilt u uw persoonlijke maandlasten en totale kosten van een lineaire hypotheek exact berekenen, dan kunt u gebruikmaken van onze handige rekentool.

Lineaire hypotheek voorbeeld: inzicht in aflossingsschema en kostenontwikkeling

Een concreet voorbeeld van een lineaire hypotheek maakt het aflossingsschema en de kostenontwikkeling transparant. Stelt u zich een lineaire hypotheek voor van €252.000 met een looptijd van 30 jaar (360 maanden) en een rentepercentage van 4,8%. De vaste maandelijkse aflossing bedraagt dan €700 (€252.000 / 360 maanden). In de eerste maand betaalt u over de volledige hoofdsom rente, wat neerkomt op €1.008 (€252.000 * 0,048 / 12). Uw bruto maandlast is dan €700 (aflossing) + €1.008 (rente) = €1.708.

Na de eerste maand is de openstaande schuld gedaald naar €251.300. In de tweede maand wordt de rente over dit lagere bedrag berekend, waardoor de rentekosten en daarmee uw totale bruto maandlast afnemen. Dit patroon van een vaste maandelijkse aflossing en een dalend rentebedrag zorgt ervoor dat uw maandlasten gedurende de gehele looptijd gestaag dalen. Dit proces leidt tot een aanzienlijk lagere totale rentesom over de looptijd, omdat u sneller aflost op de hoofdsom en de rente daardoor over een steeds kleiner bedrag wordt berekend.

Jorrit Drenth

Deze pagina is gemaakt en gecontroleerd door Jorrit Drenth. Jorrit is een expert op het gebied van hypotheken en overige leningen en helpt mensen al meer dan 10 jaar met hun financiële vragen. Jorrit schrijft onder andere voor HomeFinance, Actuelerentestanden.nl, en Lening.nl.