Jos voorspelt wat de huizenmarkt en hypotheekrentes in 2020 gaan doen

Ik wens al mijn lezers de allerbeste wensen voor 2020 en vooral een zeer gezond jaar toe. Vooral dit laatste vind ik belangrijker dan de financiele kant. In mijn eerste blog van 2020 kijk ik kort terug op 2019 en zal ik mijn verwachtingen voor 2020 uitspreken.

2019 prachtig jaar voor beleggers en huizeneigenaren

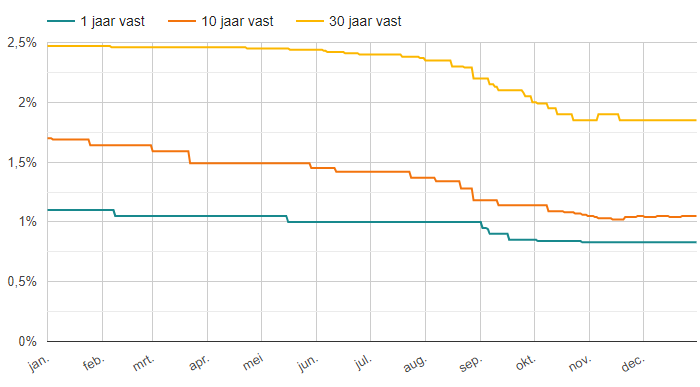

2019 was een prachtig beursjaar. De AEX steeg met 26%. Het percentage was wat minder maar ook de huizenprijzen zijn in 2019 weer flink gestegen. Dit is mede te danken aan de flink dalende hypotheekrente. Zoals te zien in onderstaande grafiek, zijn de hypotheekrentes vooral in het derde kwartaal flink gedaald. De vraag is wat 2020 ons gaat brengen.

Bekijk de actuele hypotheekrentes

2020 minder spectaculair dan 2019

Ik verwacht dat er in 2020 niet veel gaat veranderen. De hypotheekrente blijft laag. Ik ben zelfs van mening dat deze nog verder kan dalen. Er zijn veel banken actief en het aantal woningen dat te koop staat wordt steeds minder. Een kleine vijver met veel vissers. Dit betekent dat er van alles wordt geprobeerd om iets te vangen.

Krappe huizenmarkt zorgt voor verdere stijging

Het aantal te koop staande woningen is klein en dat aantal zal steeds minder worden. Dit betekent dat de huizenprijzen verder zullen stijgen. Ook het aantal nieuwbouwwoningen zal niet veel stijgen. Het probleem van de stikstof en PFAS is niet direct opgelost. Dit kan nog wel eens lang gaan duren. Er zal eerst wel weer een noodverbandje worden aangebracht zodat de problemen tijdelijk zijn opgelost. Achteraf zal dan blijken dat de problemen juist groter zijn geworden. Bovendien kost een “kale” nieuwbouwwoning nu gemiddeld 400.000 euro! Als er dan nog tienduizenden euro’s aan meerwerk bijkomen dan wordt de benodigde hypotheek al snel 450.000 euro.

Kortom…

Mijn verwachting is dat de huizenprijzen rond de 5% stijgen in 2020. De hypotheekrente zal niet veel veranderen.

2 reacties

Reactie op: Job van donderdag januari 2, 2020 16:44

Een voorspelling levert altijd “winnaars” op. Klopt mijn voorspelling niet dan zijn er altijd huizenbezitters of mensen in Nederland die blij zijn met wat er gebeurt is. We gaan het zien. Ik heb liever ook geen saai jaar. Als columnist wil je juist dat er wat gebeurt.

Reactie op: Spy van woensdag februari 5, 2020 21:46

In Utrecht gaan de huizenprijzen nog steeds hard omhoog. De rek is er hier nog zeker niet uit! Te weinig huizen en teveel vraag.