Beleggingsapp waar je ook kunt sparen met leuke rente

Ik ben meer een spaarder dan een belegger, maar toch heb ik een deel van mijn spaargeld staan bij online brokers. Deze brokers doen het namelijk slim, want ze bieden spaarders een hoge rente. Hun doelstelling is om je te interesseren voor het beleggen. Bij Bux krijg ik 2,5% rente. Helaas rekenen ze sinds april 2023 maandelijkse kosten, waardoor het alleen maar sparen minder rendement geeft. Toch kan het nog steeds uit.

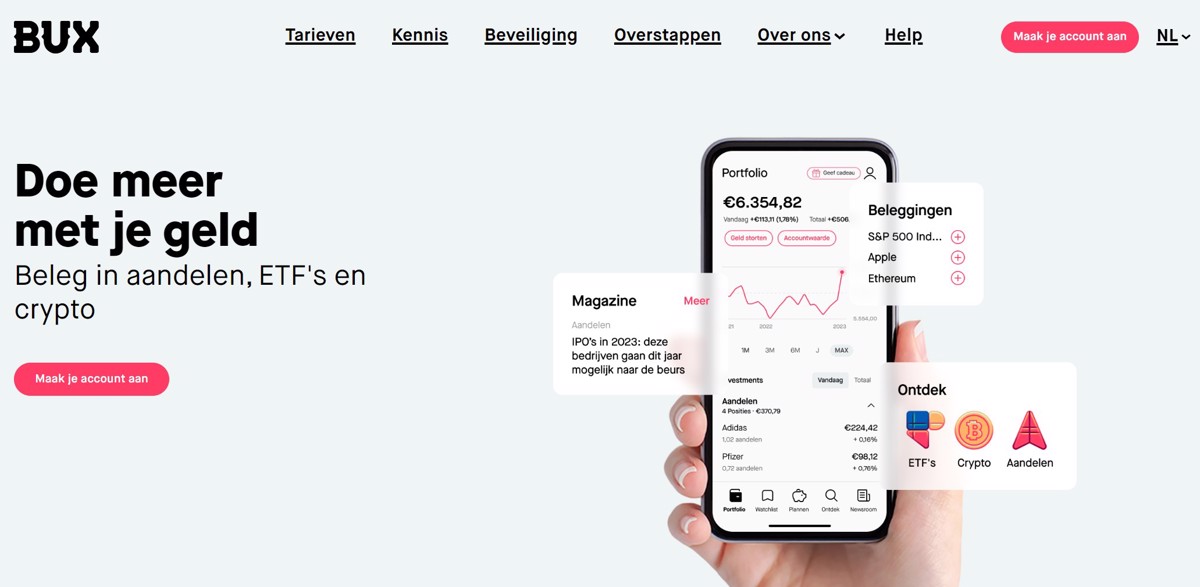

Wie is Bux?

Bux is een Nederlandse broker die wereldwijd actief is. Ze zijn al actief sinds 2014. Je kunt bij ze beleggen in aandelen, crypto’s en ETF, en je kunt er sparen. Het spaargeld noemen ze overigens anders, ze praten over “niet-belegde cash”. Het sparen via het platform vinden ze prima, maar de rente krijg je over maximaal €25.000. Na ieder kwartaal krijg je de opgebouwde rente uitbetaald. Je beheert je rekening via de app. Bux heeft namelijk geen website om je account te beheren.

Sparen met de zekerheid van spaargarantie

Ook bij het sparen loop je een risico. Je bank kan failliet gaan, en probeer dan maar om je geld weer terug te krijgen. Goed om te weten dat je spaargeld bij Bux veilig staat. Je hebt een garantie tot €100.000. Zoveel geld zet je toch niet op de rekening, want je krijgt slechts rente over €25.000. Ze liften mee op de bankvergunning van ABN Amro Clearing Bank.

Beleggen via Bux

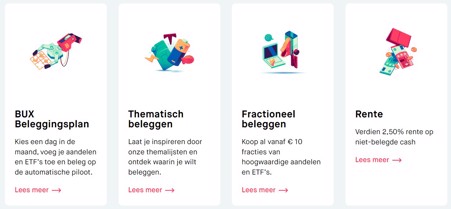

Voor het beleggen heb je drie keuzes bij Bux, namelijk:

- Bux Zero – Voor aandelen en ETF’s (fondsen die bestaan uit meerdere aandelen). De naam doet vermoeden dat je gratis belegt, maar dat klopt niet. Ze zijn goedkoop, maar niet gratis;

- Bux X – Deze kies je voor het beleggen in financiële producten waarmee je kunt profiteren van koersstijgingen en dalingen. Uiteraard werkt het twee kanten op. Je kunt ook geld verliezen door koersschommelingen;

- Bux Crypto – Waarin je belegt is duidelijk.

Wil je alles, dan heb je drie verschillende apps nodig.

Hoeveel kosten rekenen ze voor transacties?

Je moet bij beleggingsinstellingen altijd verder kijken dan de commerciële uitingen. Ze kunnen roepen “geen transactiekosten”, maar dat wil nog niet zeggen dat je geen kosten betaalt.

Voor het kopen van Amerikaanse aandelen betaal je bij Bux Zero geen commissie. Ook het plaatsen van orders is gratis. Toch is dit maar een deel van het verhaal. Er zijn verschillende soorten orders, waarvan één gratis is, namelijk de zero orders. Wil je bijvoorbeeld kopen als een aandeel onder een bepaalde koers zakt (een limietorder), dan betaal je wel kosten. Maandelijks betaal je ook nog een servicefee van €2,99.

Bij Bux X en Bux Crypto betaal je een commissie van een percentage van het te beleggen bedrag. De hoogte van het percentage verschilt. Het gaat bijvoorbeeld om 0,15% van het belegde bedrag. Bij Bux Crypto zijn de commissies met 0,5% iets hoger. Kijk bij het beleggen in crypto’s wel naar de opnamekosten die je eventueel ook betaalt.

Alleen sparen kan nog steeds uit

Ik beleg, maar niet actief. Via banksparen bouw ik een potje op om na mijn pensionering mijn AOW aan te vullen. De opbouw is afhankelijk van het rendement op beleggingen. Ik wil niet nog afhankelijker worden van beleggingsresultaten, dus beleg ik niet met mijn spaargeld.

Mijn Bux rekening heeft dus alleen maar “niet-belegde cash”. Bux zit met haar spaarrente nu op 2,5%, maar voor het berekenen van het rendement, moet je ook rekening houden met de kosten. Ik heb geen €25.000 op de rekening staan, maar om te berekenen of het sparen via Bux uit kan, bereken ik het rendement over een bedrag van €25.000.

- Gerekend over één jaar krijg je met het maximale spaarbedrag een rentevergoeding van: €25.000 x 2,5% = €625.

- Aan kosten betaal je per jaar: €2,99 x 12 = €35,88

Het echte rendement is dus: €625 – €35,88 = €589,12. Dit is nog steeds een rendement van 2,35%. Veel meer dan bij Rabobank, ABN Amro en ING. Als je € 1.000 op de rekening zet kan het niet uit. Je betaalt dan namelijk een tientje meer dan je aan rente krijgt.

Conclusie: Ik heb maar een paar duizend euro op de Bux rekening staan. Ga ik nu bijstorten om de kosten te compenseren, of ga ik mijn geld verhuizen naar een andere rekening? Ga toch maar bijstorten.