*Biedingen vliegen weer over tafel en hypotheekadviseurs draaien overuren. Wat een jaar geleden ondenkbaar leek na de renteschok van 2022, is nu realiteit: de Nederlandse hypotheekmarkt bruist als vanouds. Kopers krijgen weer moed, verkopers zien meer beweging en het aantal nieuwe hypotheken zit flink in de lift. Toch brengt deze heropleving niet alleen kansen, maar ook nieuwe risico’s met zich mee. In dit artikel duiken we in de trends, cijfers en verhalen achter het herstel van de hypotheekmarkt in 2025. We belichten hoe starters en doorstromers de toon zetten, hoe renteontwikkelingen de leencapaciteit beïnvloeden, welke spelers terrein winnen, en welke risico’s (betaalbaarheid, fraude) en maatschappelijke trends (‘blijven zitten’ en hulp van ouders) om de hoek komen kijken. Helder, toegankelijk en met feiten onderbouwd nemen we je mee door de hypotheekmarkt van nu. *

Herstel van de hypotheekmarkt: voorjaar in de cijfers

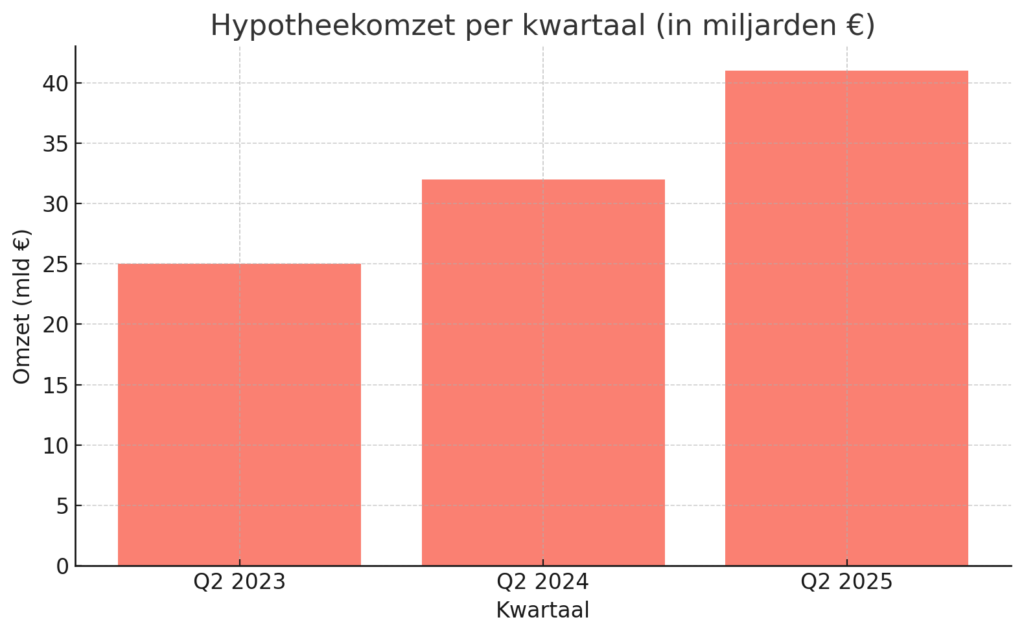

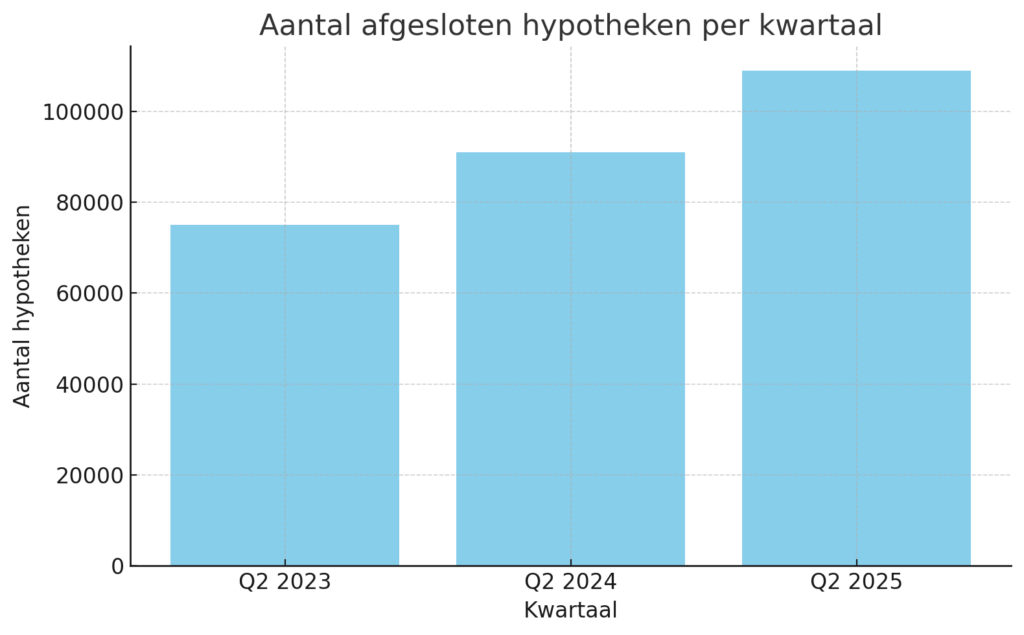

De hypotheekmarkt heeft in 2025 een krachtige comeback gemaakt. In het tweede kwartaal van 2025 werden 109.137 nieuwe hypotheken afgesloten – bijna 20% meer dan een jaar eerder (91.058 in Q2 2024). Ook vergeleken met het eerste kwartaal is er een flinke plus van 11%, wat duidt op een uitzonderlijk sterk voorjaar. In totaal kwam het hypotheekbedrag (de omzet aan nieuwe hypotheken) dit kwartaal uit op circa €41 miljard, een niveau dat in de buurt komt van vóór de renteverhogingen van 2022. Ter vergelijking: in het dal van Q2 2023 was de hypotheekomzet nog slechts €25 miljard – sindsdien is de markt dus spectaculair opgeveerd.

Deze opleving is niet alleen in hypotheekaantallen te zien, maar ook op de huizenmarkt als geheel. Er stonden dit voorjaar meer huizen te koop dan we in jaren hebben gezien. In Q2 2025 bereikte het woningaanbod het hoogste niveau sinds 2008. Dit komt mede doordat verhuurders op grote schaal voormalige huurwoningen verkopen (het zogenaamde uitponden). Door dat extra aanbod hebben kopers meer keuze en komt de doorstroming op gang – al zijn het vooral starters die profiteren van de verkoop van ex-huurhuizen. Volgens cijfers van makelaarsvereniging NVM werden er in het tweede kwartaal rond de 42.000 bestaande woningen verkocht, 15% meer dan een jaar eerder. Vooral appartementen wisselden vlot van eigenaar (ruim +23% in verkoopaantallen), dankzij het grote aantal betaalbare flats dat nu op de markt komt door genoemde uitpondingen.

Het groeiende aanbod heeft een dempend effect op de prijsstijging, maar goedkoop kun je huizen nog steeds niet noemen. De gemiddelde transactieprijs van een bestaande woning ligt rond €495.000 – bijna een half miljoen. Dat is zo’n 6% hoger dan een jaar geleden. Een jaar eerder waren de prijzen echter in rap tempo (+14%) aan het stijgen, dus de huidige toename is gematigder door het grotere aanbod van kleinere, betaalbare woningen. In Amsterdam zorgde die toevloed aan kleine appartementen zelfs voor een minieme prijsdaling (-0,4% jaar-op-jaar), al blijft de hoofdstad met circa €8.000 per vierkante meter nog altijd de duurste plek van het land. Het feit dat 74% van de woningen boven de vraagprijs verkocht wordt – gemiddeld betalen kopers 5 à 6% meer dan de vraagprijs – onderstreept dat de concurrentie onder kopers nog steeds hoog is. Met andere woorden: de markt is hersteld en weer heet, maar op een iets gelijkmatiger vuurtje dan in de piekjaren.

Starters en doorstromers geven de toon aan

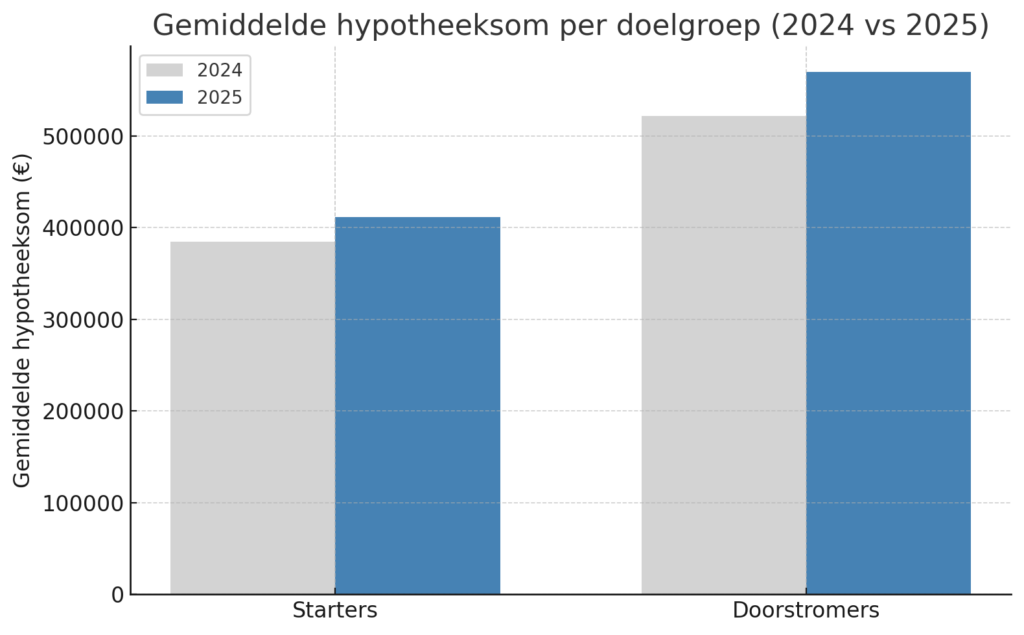

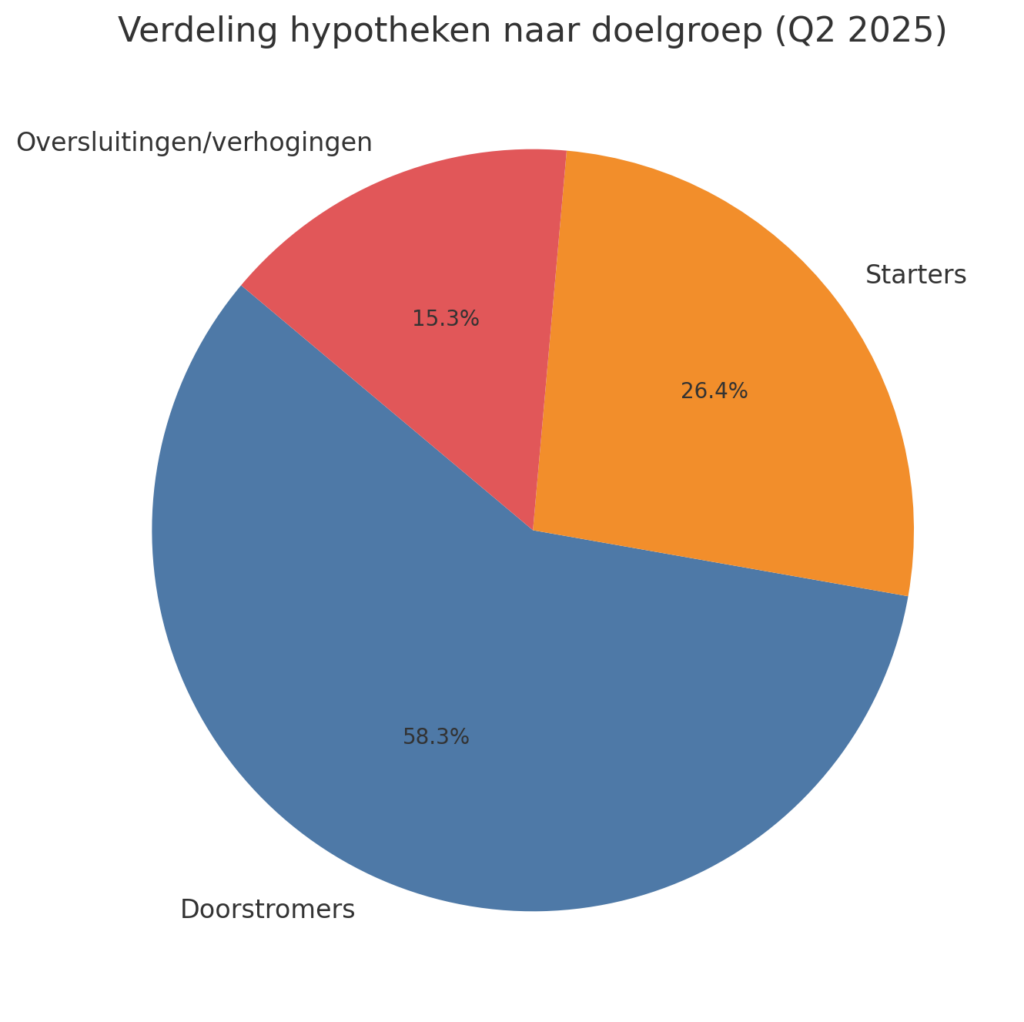

Opvallend is dat het herstel vooral wordt gedragen door mensen die een huis kopen om er zelf te gaan wonen: starters en doorstromers. Doorstromers (huiseigenaren die verhuizen naar een volgende woning) vormen opnieuw de grootste groep hypotheeksluiters, goed voor 63.671 hypotheken in Q2 2025 – het hoogste aantal in dit segment sinds eind 2021. Dat is een stijging van 18,1% ten opzichte van een jaar eerder. Deze groep profiteert van vaak ruime overwaarde op hun vorige woning en heeft daardoor mogelijkheden, maar ook complexe vragen: bijvoorbeeld hoe ze de overwaarde kunnen gebruiken via een overbruggingskrediet of een meeneemregeling van hun oude hypotheek. Het gemiddelde hypotheekbedrag voor doorstromers is gestegen naar €569.800, een stevige 9,2% meer dan vorig jaar. Dat duidt erop dat doorstromers nu duurdere huizen kopen of meer lenen voor verbouwingen en bijkomende kosten. Vaak lenen ze tijdelijk extra: de gemiddelde omvang van een overbruggingslening is gestegen tot €156.781 (+9,6% jaar-op-jaar) – een indicatie dat huizenverkopers hogere bedragen moeten overbruggen tussen aankoop nieuw huis en verkoop oud huis.

Starters (mensen die hun eerste huis kopen) zijn eveneens in opmars en laten zelfs de grootste groei zien. Het aantal hypotheken aan jonge kopers onder de 35 jaar kwam dit kwartaal uit op 28.768 – het hoogste aantal in vier jaar tijd. Dat is 22,2% meer dan een jaar geleden, een opmerkelijke opleving. Starters nemen daarmee nu een flink deel van de markt voor hun rekening. Sterker nog, recent nieuws kopte dat kopers jonger dan 35 momenteel goed zijn voor meer dan de helft van alle woningaankopen. Deze trend wordt mede mogelijk gemaakt doordat investeerders nu meer betaalbare woningen te koop zetten die geschikt zijn voor starters (zoals die genoemde ex-huurappartementen).

Toch hebben starters het niet ineens makkelijk: ze moeten nog steeds alle zeilen bijzetten in de concurrentie om betaalbare huizen. De huizenprijzen zijn hoger dan ooit, dus starters moeten hun maximale leencapaciteit vaak volledig benutten. Gemiddeld leenden starters circa €411.300 in Q2 2025, zo’n 6,7% meer dan een jaar eerder. Dat hogere leenbedrag lukt hen dankzij iets verruimde leenregels en een stabielere rente (daarover zometeen meer). Daarnaast spelen extraatjes een rol: starterregelingen en subsidies, hogere inkomens én – niet onbelangrijk – ouders die bijspringen. Vrijgevige ouders en grootouders helpen steeds vaker met de financiering, waardoor starters toch weten toe te slaan ondanks de hoge huizenprijzen. Hier komen we later op terug bij de maatschappelijke trends.

Overigens zijn er twee groepen die een kleiner deel van de markt uitmaken: oversluiters en ophogers. Het aantal consumenten dat hun bestaande hypotheek oversluit (herfinanciert) of verhoogt, blijft namelijk beperkt groeien. In Q2 2025 waren er samen zo’n 16.700 oversluitingen en verhogingen – een lichte toename, maar nog altijd een bescheiden deel van de markt. Veel huiseigenaren met een bestaande lage rente houden namelijk voorlopig hun hypotheek liever ongemoeid. Met de huidige rentestand loont oversluiten minder vaak, waardoor de focus duidelijk ligt op nieuwe aankopen door starters en doorstromers.

Renteontwikkeling en leencapaciteit: meer lucht voor kopers

Een belangrijke motor achter het herstel is de ontwikkeling van de hypotheekrente. Waar in 2022 de rente in rap tempo opliep – en kopers massaal op de rem trapten – is de situatie in 2025 aanzienlijk rustiger. Sinds begin dit jaar is de hypotheekrente gestabiliseerd en zelfs licht gedaald. Economen verwachten voor de rest van 2025 zelfs een kleine verdere daling. Voor huishoudens die een huis willen kopen betekent een lagere of stabiele rente dat hun financieringslast beter te overzien is. Concreet: de rente voor tien jaar vast staat bij veel aanbieders inmiddels ruim onder de 4%, en met Nationale Hypotheek Garantie (NHG) zelfs onder de 3,5%. Dat is aanzienlijk lager dan de piek eind 2022, toen tienjaarsrentes richting 5% gingen. Dankzij die rentedaling kunnen huizenkopers vandaag de dag meer lenen dan een jaar geleden; volgens de Consumentenbond scheelt het wel €25.000 aan extra leenruimte voor starters. Dat extra stukje budget maakt net het verschil om in de huidige prijzige markt toch succesvol te kunnen bieden op een woning.

Naast de rentestabilisatie hebben ook hogere inkomens en aangepaste leenregels de leencapaciteit vergroot. Door de krappe arbeidsmarkt en inflatie zijn lonen dit jaar flink gestegen (gemiddeld +4,3%), wat direct doorwerkt in hoeveel hypotheek men kan krijgen. Bovendien zijn de officiële leennormen iets verruimd: zo is per 2023 de maximale NHG-grens verhoogd naar €450.000, waardoor kopers in dat segment van de markt kunnen profiteren van de NHG-garantie en de daarbij horende lagere rente. Ook zijn er speciale regelingen voor starters, zoals de starterslening via gemeenten, die het nét iets makkelijker maken om genoeg financiering rond te krijgen. Al deze factoren bij elkaar – lagere rente, hogere salarissen en soepele(re) normen – geven kopers meer lucht.

Niet onbelangrijk: de rust in de rente zorgt ook voor vertrouwen. Waar een jaar geleden velen nog huiverig waren dat de hypotheekrente verder zou stijgen, is dat angstbeeld nu weg. Consumenten ervaren meer zekerheid over hun toekomstige maandlast, en durven daardoor een hogere lening aan te gaan. Zoals een hypotheekadviseur het omschrijft: “Met een stabiele rente weet je waar je aan toe bent, dat geeft koopkracht tussen de oren.” Dit vertaalt zich direct in de cijfers: de gemiddelde hypotheeksom is gestegen, omdat kopers hun nieuwe financiële ruimte benutten om de hogere huizenprijzen te kunnen betalen. Tegelijk moeten we niet vergeten dat de rente nog altijd fors hoger is dan het dieptepunt van ~1,5% een paar jaar geleden. Kopers betalen nu pakweg 3,5-4% rente en dat blijft een flinke maandlast. Maar door slimme rentevastperiodes te kiezen (bijvoorbeeld 10 jaar vast in plaats van 20 jaar, wat een lagere rente oplevert) proberen veel leners de last te drukken en hun maximale hypotheek te vergroten. Het kiezen van een optimale renteperiode is daarmee een belangrijk onderdeel van het hypotheekadvies geworden.

Banken versus regiepartijen: wie wint terrein?

Niet alleen huizenkopers zijn terug op de markt – ook tussen hypotheekverstrekkers is er volop beweging. De traditionele banken hebben in 2025 duidelijk terrein heroverd in de concurrentiestrijd met verzekeraars en zogeheten regiepartijen (niet-bancaire hypotheekaanbieders die met geld van bijvoorbeeld pensioenfondsen hypotheken verstrekken, zoals MUNT Hypotheken, Vista, etc.). In het tweede kwartaal van 2025 hadden de banken samen een marktaandeel van ruim 60,7% in de nieuwe hypotheekproductie, het hoogste in meer dan vijf jaar. Vrijwel alle andere typen aanbieders moesten inleveren: het aandeel van de regiepartijen zakte licht naar circa 18,6%, en verzekeraars kwamen uit op 7,6% – het laagste niveau sinds 2019. Anders gezegd: bijna twee derde van de hypotheken wordt momenteel weer door banken verstrekt.

Binnen die banken is ING nog altijd marktleider met ongeveer 17% van alle nieuwe hypotheken. Rabobank heeft haar positie verder versterkt naar zo’n 13% en nadert daarmee de koppositie. ABN AMRO volgt met rond 9% marktaandeel, iets lager dan voorheen. Samen zijn deze traditionele “grote drie” goed voor ongeveer 39% van de totale markt. Dat betekent dat ook kleinere spelers onder de banken (denk aan dochters als Florius of RegioBank) en gespecialiseerde hypotheekbanken hun deel bijdragen aan die 60%.

De opmars van de banken heeft veel te maken met rente-aanbod en vertrouwen. Veel consumenten kiezen momenteel voor een rentevaste periode van 10 jaar – een populaire middenweg die zekerheid biedt maar vaak tegen een iets lagere rente dan 20 of 30 jaar vast. Op dat 10-jaars segment blijken de grootbanken erg concurrerend te zijn met hun rentetarieven. Ze kunnen relatief goedkoop funding krijgen en hanteren scherpe tarieven om klanten aan zich te binden. Regiepartijen, die afhankelijk zijn van kapitaal van investeerders, hadden de afgelopen jaren juist vaak de laagste rentes, maar lijken nu iets terrein te verliezen. Hun rentetarieven zijn iets minder vaak de allerlaagste, waardoor adviseurs en klanten weer vaker bij de bekende banken uitkomen. Bovendien spelen ook snelheid en flexibiliteit een rol: banken investeren in snelle hypotheektrajecten en digitaal gemak, waarmee ze klanten proberen terug te winnen.

Enkele opvallende verschuivingen tussen aanbieders illustreren deze trend. Zo was ASN Bank in Q2 2025 een grote stijger in marktaandeel (+1,3 procentpunt), terwijl een partij als MUNT Hypotheken juist terrein verloor (-0,6 punt). Rabobank als concern zag groei, mede dankzij haar dochter Vista die veel nieuwe klanten aantrok. De Volksbank (moeder van SNS, ASN en RegioBank) deed het eveneens goed; interessant detail is dat ASN en de Volksbank-familie binnenkort verder integreren, wat mogelijk extra aandacht en klanten heeft opgeleverd. Deze details bevestigen: het speelveld verschuift. Voor consumenten betekent dit dat vergelijken loont. Waar je een paar jaar geleden bijna blind bij een regiepartij de laagste rente vond, is dat nu niet per se zo – de grootbanken zijn terug in de strijd. Het advies blijft daarom om bij een hypotheekaanvraag meerdere opties te bekijken. Het Hypotheken Data Netwerk (HDN), dat een groot deel van de hypotheekaanvragen registreert, zag in Q2 bijna 140.000 aanvragen langskomen. Banken pakten daarvan het grootste deel, maar de concurrentie om de klant is nog altijd voordelig: wie goed zoekt (samen met een adviseur), kan een hypotheek vinden die qua rente, voorwaarden én snelheid het beste past.

Risico’s: betaalbaarheid onder druk en oplevende fraude

Ondanks het positieve momentum zijn er ook schaduwzijden waar consumenten rekening mee moeten houden. Eén daarvan is betaalbaarheid. De snelle stijging van huizenprijzen in combinatie met de rente die – hoewel gedaald – nog altijd een stuk hoger is dan voorheen, zorgt ervoor dat wonen duur blijft. Uit een peiling in juli 2025 bleek dat bijna een kwart van de huiseigenaren zich zorgen maakt of ze hun hypotheeklasten in de toekomst wel kunnen blijven betalen. Die onzekerheid speelt vooral bij mensen die de komende jaren uit de rentevastperiode lopen en mogelijk met een flink hogere rente geconfronteerd worden. Stel je hebt je hypotheek tien jaar geleden afgesloten tegen 2%, dan kan bij herziening nu een rente van bijvoorbeeld 4% gelden – dat verdubbelt bijna de rentecomponent van je maandlast. Niet iedereen is zich daarvan bewust of heeft daar financieel op geanticipeerd. Gelukkig zijn de inkomens ondertussen gestegen en hebben veel huishoudens buffers opgebouwd tijdens de coronajaren, maar voor sommigen dreigt toch een knelpunt. Het Nibud waarschuwde eerder al dat de hoge energielasten en inflatie in combinatie met stijgende woonlasten huishoudens flink onder druk zetten. Het is daarom essentieel dat huizenkopers vooraf goed kijken naar toekomstige betaalbaarheid: kan ik deze hypotheek ook dragen als over enkele jaren de rente omhoog gaat of mijn situatie verandert? Onafhankelijke hypotheekadvies kan daarbij helpen om realistisch te begroten en eventueel maatregelen te nemen (extra aflossen, langere rente vastzetten, etc.) om betaalbaarheidsproblemen te voorkomen.

Een ander risico dat de kop opsteekt is hypotheekfraude. In juni 2025 sloeg de Autoriteit Financiële Markten (AFM) alarm: zij ziet een toename van fraudegevallen bij hypotheekaanvragen. Het gaat dan bijvoorbeeld om het vervalsen van loonstroken, werkgeversverklaringen of belastingaangiftes, met als doel een hogere lening te krijgen dan waar men eigenlijk recht op heeft. De AFM waarschuwt dat dit soort praktijken grote gevolgen kan hebben: als dergelijke fraude ontdekt wordt, kan de hypotheekverstrekker het contract ontbinden en de lening opeisen, en kunnen er juridische consequenties volgen. Bovendien zorgt fraude voor oneerlijke concurrentie op de woningmarkt – eerlijke kopers die zich wél aan de regels houden, vissen achter het net als anderen middels valse informatie meer kunnen lenen en dus meer kunnen bieden op een huis. Financieel dienstverleners (banken, adviseurs) zijn door de AFM opgeroepen extra alert te zijn op verdachte signalen van fraude.

Waar komt die fraudeprikkel ineens vandaan? De druk op de woningmarkt speelt mensen parten. Sommige kopers zijn zo wanhopig een huis te bemachtigen dat ze grenzen overschrijden. Uit een recente Startersbarometer-enquête bleek zelfs dat 22% van de jonge huizenkopers overweegt om de eigen studieschuld te verzwijgen bij de hypotheekaanvraag. Vooral starters met hoge studieschulden voelen zich klem: bijna de helft van de ondervraagden gaf aan dat ze denken alleen een kans te maken op een koopwoning als ze hun studieschuld niet zouden opgeven. Zo’n stap is natuurlijk af te raden – het is fraude en kan net zo goed tot grote problemen leiden – maar het illustreert de druk waaronder starters staan. De AFM wijst erop dat ook adviseurs en bemiddelaars onbedoeld betrokken kunnen raken bij fraude als ze niet scherp genoeg controleren. Het advies aan alle partijen is daarom: wees transparant en eerlijk. Liever een iets lagere hypotheek en een huis dat je écht kunt betalen, dan via omwegen teveel lenen en later in de problemen komen.

Blijvers en ouderlijke hulp: trends op de woningmarkt

Naast de cijfermatige ontwikkelingen zien we ook maatschappelijke trends die de hypotheekmarkt kleuren. Een eerste trend is die van de ‘blijvers’: mensen (vaak doorstromers op leeftijd) die in hun huidige woning blijven zitten in plaats van te verhuizen. Door de gestegen rente en het beperkte aanbod kiezen veel woningbezitters, met name senioren, ervoor om dan liever te verbouwen dan een nieuw huis te zoeken. Ze breiden bijvoorbeeld uit of passen de woning aan (levensloopbestendig maken) zodat ze er langer kunnen blijven wonen. Dit is begrijpelijk – waarom een duurder huis kopen met een hogere hypotheek als je ook je huidige huis kunt verbeteren? – maar het heeft een keerzijde: het belemmert de doorstroming. Iedere oudere die in een eensgezinswoning blijft wonen, is een woning minder die vrijkomt voor een jong gezin of starter. Zo stapelt het woningtekort zich op. Het fenomeen van de “scheefwonende” senior (alleenwonend in een grote gezinswoning) is niet nieuw, maar wordt versterkt doordat verhuizen financieel minder aantrekkelijk is geworden. Iemand met een oude hypotheek van pakweg 1,8% rente zal twee keer nadenken om die in te ruilen voor een nieuwe lening tegen 4%. Tenzij er andere dringende redenen zijn, blijft men liever zitten. De overheid probeert via doorstroomregelingen en subsidies voor seniorenwoningen hier wat beweging in te krijgen, maar vooralsnog zien we de trend dat blijven zitten populair is. In de eerste helft van 2025 gaf een kwart van de huizenbezitters aan te kiezen voor verbouwen boven verhuizen. Zolang de rente hoog blijft en het aanbod krap, zal dit blijvers-sentiment nog aanwezig blijven.

Een tweede trend die van zich doet spreken is ouderlijke hulp bij het kopen van een huis. De zogeheten “Bank van ouders” is voor veel jonge kopers inmiddels onmisbaar. Starters prijzen zichzelf vaak de markt uit zonder steun van familievermogen. Nieuwsberichten in april 2025 onderstreepten dit: een toenemend aantal starters koopt een huis met financiële hulp van hun ouders. Dat extraatje – of het nu in de vorm van een schenking is of een familiehypotheek – geeft hen een broodnodig duwtje in de rug. Maar het heeft ook een ongewenst effect: doordat sommige starters meer te besteden hebben dankzij gulle ouders, kunnen ze hogere biedingen doen, wat de huizenprijzen opstuwt. Hierdoor wordt het voor leeftijdsgenoten zónder rijke ouders nog moeilijker om een woning te bemachtigen, vooral in dure regio’s als de Randstad. De kloof tussen mét en zonder familiegeld dreigt de ongelijkheid op de woningmarkt te vergroten.

Hoe veel starters krijgen hulp? Precieze cijfers lopen uiteen, maar peilingen wijzen erop dat grofweg een derde van de jonge kopers verwacht een bedrag van familie te ontvangen voor de aankoop. Vaak gaat het om tienduizenden euro’s – 22% denkt bijvoorbeeld rond €10.000 steun te krijgen, 16% zelfs €30.000 of meer. Nu de bekende “jubelton” (de eenmalig vrijgestelde schenking van ~€100.000) is afgeschaft, zijn zulke bedragen minder extravagant maar nog steeds van invloed. Ouders helpen hun kinderen ook met creatieve constructies: bijvoorbeeld door mee te tekenen op de hypotheek als borg, of via een familiehypotheek waarbij de ouders zelf geld lenen aan het kind tegen vriendelijke voorwaarden. Dergelijke hulp kan het verschil maken tussen wel of geen huis kunnen kopen. Tegelijk zien veel starters het ook als oneerlijk: niet iedereen heeft die luxe. Het begrip woningmarktkloof valt in dit kader vaak. Toch is de realiteit dat zonder familiehulp een starter met een modaal inkomen vrijwel kansloos is voor een koopwoning in de Randstad, gegeven de huidige prijzen en strenge financieringseisen. Veel jonge mensen sparen zich suf (voor zover mogelijk met hoge huren), maar komen alsnog tekort voor de benodigde eigen inleg en kosten koper. Dat velen aankloppen bij hun ouders of grootouders is dus niet verrassend, maar het is wel een maatschappelijk punt van zorg.

Wat kunnen consumenten verwachten?

De Nederlandse hypotheek- en woningmarkt van 2025 laat twee gezichten zien. Enerzijds is er duidelijk sprake van herstel en hernieuwd vertrouwen: de koopactiviteit is terug, huizen wisselen vlotter van eigenaar en hypotheken worden weer in recordtempo afgesloten. Starters en doorstromers wagen zich (met hulp) weer op de markt, en de rente geeft meer ruimte dan vorig jaar. Anderzijds blijven de fundamenten uitdagend: woningen zijn duur, betaalbaarheidszorgen nemen toe en zonder eigen vermogen of familiehulp is het voor velen nog steeds een loodzware opgave om een eerste huis te bemachtigen.

Voor de komende tijd verwachten experts een gematigd positief beeld. Zolang de economie redelijk blijft draaien, lonen stijgen en de rente niet plotseling omhoog schiet, zal de hypotheekmarkt waarschijnlijk levendig blijven. Misschien dat de rente in de tweede helft van 2025 zelfs licht daalt, wat opnieuw extra impuls kan geven. Tegelijk is er een remmende factor: het aanbod van woningen moet structureel omhoog om iedereen een kans te geven. Het is bemoedigend dat er nu meer huizen te koop staan dan voorheen, maar het blijft dweilen met de kraan open als de nieuwbouw achterblijft. Ook moet de doorstroming beter op gang komen – bijvoorbeeld door ouderen te verleiden naar geschikte seniorenwoningen te verhuizen, zodat gezinswoningen vrijkomen. Hier ligt ook een taak voor de overheid en beleidsmakers, iets wat de NVM en andere experts benadrukken.

Voor huizenkopers zelf is het devies om realistisch en goed geïnformeerd te werk te gaan. Laat je niet gek maken door de oplopende huizenprijzen of de concurrentie: bepaal je budget op basis van wat je nu én straks kunt dragen, ook als de rente bijvoorbeeld na tien jaar herzet wordt. Maak gebruik van de kansen (lagere rente dan vorig jaar, meer keuze door extra woningaanbod, eventuele steunregelingen) maar wees je bewust van de risico’s (fraude is geen pad om te bewandelen; eerlijkheid duurt het langst, en beschermt je tegen onhoudbare lasten). Een onafhankelijk hypotheekadviseur kan helpen om al deze aspecten mee te nemen.

Al met al kunnen consumenten hoop putten uit het herstel: de markt is in beweging en voor wie goed voorbereid is, liggen er kansen om een woning te bemachtigen of te verhuizen. Maar die kansen komen met de bekende verantwoordelijkheid: koop geen huis op het scherpst van de snede, en bedenk dat een hypotheek geen sprint maar een marathon is. De hypotheekmarkt van 2025 mag dan weer in bloei staan, het blijft zaak om met een nuchtere blik te kijken wat voor jou financieel haalbaar en verstandig is. Met die instelling navigeren consumenten het best door de boeiende, maar complexe wereld van lenen en wonen anno 2025. Zo bezien belooft de rest van het jaar voorzichtig positief te worden, maar altijd met een oog op de rem – een typisch Nederlandse polderbalans tussen kansen pakken en risico’s in toom houden.

Bronnen: Kadaster, NVM, HDN, AFM, CBS, MUNT Hypotheken en consumentenbond.nl (verzamelde marktdata en nieuwsgebeurtenissen tweede kwartaal 2025)

Eén reactie

Prima artikel. Duidelijk, informatief en objectief. Van belang voor de a.s. huizenkoper, maar ook voor de gelukkigen die al wel een eigen huis bezitten, maar denken aan verhuizen. Ga zo door!