Kopen op afbetaling bij een webshop, persoonlijke lening of rood staan

Eerder deze week keek ik weer eens naar postorderkredieten. Eigenlijk een suffe naam, want postorderbedrijven zijn natuurlijk allang webshops geworden. Alhoewel – toen mijn schoonmoeder overleed heeft het me verbaasd hoeveel van die boekjes er nog zijn waaruit je dingen kunt bestellen meteen bestelbon. Zoals wij vroeger thuis de Ter Meulen Post hadden. Herinnert u zich deze nog nog nog?

Verzendhuiskrediet, postorderkrediet = betalen in termijnen of uitgestelde betaling

Bij het Bureau Krediet Registratie (BKR) in Tiel noemen ze het een ‘verzendhuiskrediet’, code VK in de uitdraai van BKR-gegevens. In normalemensentaal gaat het gewoon om betalen in termijnen bij bijvoorbeeld de Wehkamp. Is dat een krediet? Jazeker: het is kopen zonder direct te betalen – dat noemen we lenen. Betaal je nu niets en alles later, dan het het ‘uitgestelde betaling’ – ook zoiets waarvan mensen niet altijd door hebben dat ze eigenlijk een lening afsluiten. Oók als je er geen rente voor betaalt.

Maximale rente: 14%

Van ‘geen rente’ is bij de Wehkamps van deze wereld in elk geval geen sprake. Net als bij elke andere webshop waar je in termijnen kunt betalen. Sterker nog, je betaalt de máximale rente. Die staat op dit moment op 14% – wettelijk vastgesteld, dus dat is wat ze je in rekening brengen. Veer-tien-procent. Dat is nogal wat, of vind jij dat wel meevallen?

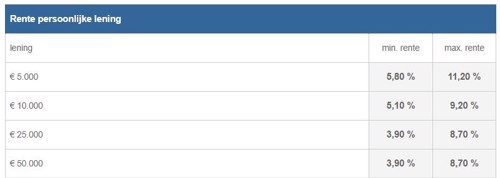

Hoeveel betaal je voor een persoonlijke lening?

Als je het naast de rentes van persoonlijke leningen en doorlopende kredieten legt is het in elk geval een hoge rente. Alleen: om wat voor bedragen gaat dat? In onze vergelijking van persoonlijke leningen zie ik deze rentes:

Daar steekt 14% natuurlijk wel enorm bij af. Maar…. de maximale rente bij een bedrag van € 5.000 is dus toch ook al 11,2%. Hoe zou dat zijn bij een nog lager bedrag? Onze vergelijking van leningen gaat niet lager dan € 2.500, en dan zijn er al niet veel banken meer over die daarvoor een lening willen verstrekken. Vijf om precies te zijn, met een minimale rente van 8,4% en een maximale rente van 11,7%.

Hoe kun je dan 500 euro lenen?

Stel nou dat je maar € 500 nodig hebt, omdat je toch een nieuwe wasmachine moet… dan wil je geen lening afsluiten van € 2.500 of € 5.000. En al zou je het willen, misschien kán dat helemaal niet. Is zo’n postorderkrediet dan misschien de enige oplossing? Of zijn er nog andere manieren om een klein bedrag als € 500 te lenen?

Minilening – die nare flitskredieten

Ga eens Googlen op ‘500 euro lenen’ en je belandt meteen in de wereld van de flitskredieten. Je weet wel, die minileningen tegen hoge kosten waar ik zo enorm op tegen ben. Die ook steeds beter uitgeroeid worden gelukkig, maar ze staan nog steeds online – Ferratum enzo. Ik ben heel simpel hierin: niet doen. Die flitskredieten zitten vol met verborgen kosten en adders, gewoon niet doen.

Rood staan op je betaalrekening

Een andere optie is om tijdelijk rood te staan op je betaalrekening. Als je dat kunt tenminste, want dan moet je wel een limiet hebben bij je bank. Ga je rood staan buiten je limiet (ongeoorloofd rood staan noemen ze dat), dan betaal je meteen de hoofdprijs aan rente. Bij de grote banken meestal diezelfde 14% die een webshop ook in rekening brengt. Plus dat je er last van hebt bij je andere betalingen: zolang je ongeoorloofd rood staat kun je gewoon geen geld meer opnemen.

Het voordeel van de keuze voor rood staan is dat je er steeds mee geconfronteerd wordt. Daardoor zul je misschien eerder de neiging hebben om extra zuinig aan te doen, zodat die roodstand zo snel mogelijk aangezuiverd is. Bovendien betaal je alleen rente over het bedrag dat je rood staat, dus in de periode van de maand dat je een positief saldo hebt kost het je ook geen rente.

Betaling in termijnen nog niet zo’n gek idee?

Kortom: in sommige situaties is een betaling in termijnen bij een webshop nog niet zo’n heel gek idee. Dat schrijf ik op terwijl het me eigenlijk tegen de borst stuit. Omdat het te makkelijk gaat. Omdat veel mensen niet de zelfdiscipline hebben om dat dan ook werkelijk alléén maar te doen voor het kopen van écht noodzakelijke spullen. Want tja, als je dan toch kunt kopen op afbetaling, dan kan dat ook voor… vul maar in wat mensen allemaal kopen dat niet heel nodig is.

Buffer bij elkaar sparen is beter

Daarom leg ik toch liever de nadruk op sparen. Zorg dat je een buffertje hebt voor onvoorziene omstandigheden, dan hoef je dat geld niet te lenen. Niet door rood staan, niet door een flitskrediet en niet door een aankoop op afbetaling. Als je geld hebt voor het afbetalen van een lening kun je dat geld ook maandelijks apart zetten om een spaarsaldo op te bouwen. En als je dat geld niet hebt… dan is het sowieso een heel slecht idee om te beginnen met geld lenen.

Eén reactie

Geld nodig