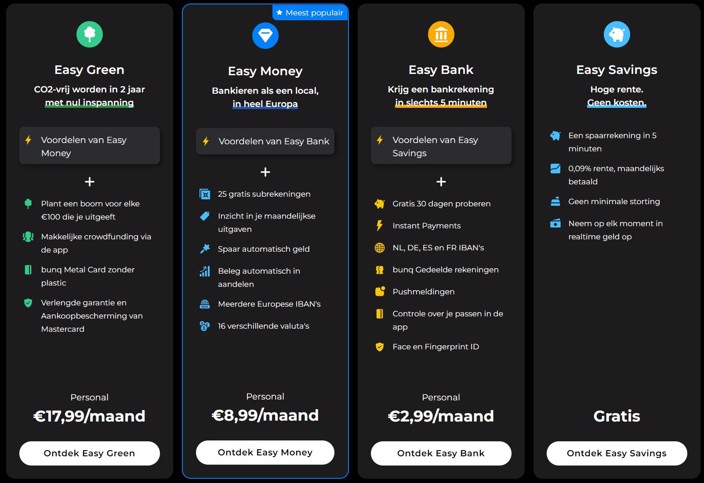

‘Hoge’ spaarrente voor maximaal € 10.000

Op het gebied van sparen gebeurt er niet heel veel spannends. Ik werd dus direct wakker toen ik vanmorgen deze kop zag: “Neobank bunq introduceert aparte spaarrekening met ‘hoge rente’ van 0,09%”. Interessant!

Neobank bunq is niet nieuw

Ik dacht héél even dat het om een nieuwe bank ging ‘Neobank’ – maar zag vervolgens dat ‘bunq’ daar achter stond. Bunq kennen we natuurlijk wel – het is niet de eerste keer dat ik iets over deze neobank schrijf. De laatste keer is wel alweer een jaar geleden, toen ik een vraag kreeg over het plotseling incasseren van kosten door bunq.

Wel nieuw: aparte spaarrekening met hoge rente

Nu dus positiever nieuws – zo lijkt het. Een nieuwe aparte spaarrekening met een rente van 0,09%. Zoals die kop al zegt: dat is inderdaad hoog als je het vergelijkt met andere spaarrentes. De hoogste rente die je vrij opvraagbaar met Nederlandse spaargarantie kunt krijgen is op dit moment 0,05% bij LeasePlan bank – dus dan is 0,09% toch bijna het dubbele.

Rentes Vrij Sparen vergelijken

Adder onder het bunq-gras?

Toch hadden wij het gevoel dat er een adder onder dit nieuwe bunq-gras schuilt. Het is alweer ruim 2 jaar geleden dat ik dit artikel schreef: Bunq spaarrente – interessant of niet? Mijn conclusie was toen van niet. De rente stond toen nog op 0,27%, wat ook op dat moment een mooie rente was in de markt. Dat leek dus interessant.

Spaarrente Easy Money over max € 10.000

Waarom vonden wij dan van niet? Dat had te maken met de grens: de rente werd alléén vergoed over de eerste € 10.000. Dat werd er vrij helder bij verteld dus prima – maar dat maakte het direct niet interessant om over te stappen naar bunq. Dat zou op dat moment gaan om een maximale rentevergoeding van € 27 per jaar. En daarvoor moest je dan wel een pakket met kosten afnemen.

Losse spaarrekening: Easy Savings

Nu is er dus een los spaarproduct: Easy Savings. In de pakketvergelijker staat het heel aantrekkelijk… hoge rente, geen kosten, gratis… oh en de rente wordt maandelijks betaald. Op elk moment opneembaar en te openen in 5 minuten.

Dus opnieuw de vraag – is sparen bij bunq interessant? Op het eerste gezicht wel. Ook kijkend naar de volledige vergelijking van de pakketten zie ik geen reden om dat niet te vinden.

Is die € 10.000 grens vervallen?

Maar er knaagt dus iets. Die € 10.000 grens van 2 jaar geleden zijn we nog niet vergeten… zou dat niet ook hier van toepassing zijn? We komen er zo snel niet achter, zien er nergens iets over staan. Ook niet bij de andere pakketten. Dus zocht ik contact met bunq om dit na te vragen.

Sparen zonder voorwaarden – of toch mét?

Het is voor onze vergelijking belangrijk om dat te weten: als die € 10.000 grens niet geldt gaat het om sparen zónder voorwaarden, geldt de grens wel, dan blijft het sparen mét voorwaarden. Dat is ook hoe de MassInterest faciliteit op EasyMoney van bunq nu al in onze vergelijkingen is opgenomen. We verwelkomen met liefde een nieuwe aanbieder van sparen zonder voorwaarden, de vraag is dus alleen of dat wel van toepassing is.

Essentiële informatie voor spaarder

Maar niet alleen voor onze vergelijking is het van belang. Het lijkt me belangrijk voor elke spaarder om deze essentiële informatie te hebben voordat je besluit om je spaargeld over te hevelen naar bunq Easy Savings – vanwege de aardige rente.

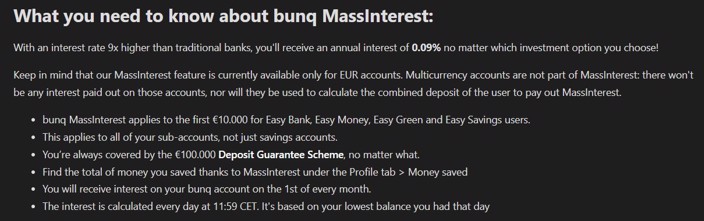

Info over bunq MassInterest

Na lang graven in de website van bunq vind ik onder de informatie over bunq MassInterest het volgende:

Ik dénk dat het antwoord op mijn vraag hier staat: bij puntje 1 staat immers dat de rente alleen van toepassing is voor de eerste € 10.000 van alle klanten, dus ook voor Easy Money gebruikers. Dat is intussen in antwoord op mijn vraag ook bevestigd door bunq.

Niet transparant over belangrijke beperking

Dit lijkt me toch geen detail dat je mag verstoppen als bank zijnde? Heel hard roepen dat je een hoge rente vergoedt en dan niet helder neerzetten bij de informatie over Easy Savings dat die rente over maximaal € 10.000 vergoed wordt…

Onwetende spaarder trapt er makkelijk in

Een onwetende spaarder kan daar heel makkelijk denken dat-ie 0,09% rente gaat ontvangen over z’n hele saldo. Om er vervolgens pas heel veel later achter te komen dat dit niet zo is als dat saldo hoger is dan € 10.000. Niet erg netjes wat mij betreft.

Goedkope leads

In de wereld van marketing hebben we het over ‘leads’: gegevens van potentiële klanten die interesse hebben in een bedrijf of product. Het is heel gebruikelijk om een vergoeding te betalen aan partijen die leads aanbrengen – dat is gewoon een onderdeel van marketing. Als een andere partij jou een geïnteresseerde potentiële klant aanlevert hoef je die niet zelf te bereiken met bijvoorbeeld reclame. Daarmee bespaar je kosten, dus daar heb je een vergoeding voor over. Prima.

Potentiële klanten voor betaalde pakketten

Het gevoel dat ik bij deze werkwijze van bunq krijg is dat het aanbod van Easy Savings niets anders is dan een manier om leads aan te boren voor de betaalde pakketten. Alleen worden de leads nu niet aangedragen door een andere partij, de consument meldt zichzelf aan vanwege de relatief hoge rente. Die paar honderdsten rente zijn dan in dit geval de kosten van de lead. Max € 9 voor een jaar… koopje!

Minder aanmeldingen bij transparantie

Als er vóór aanmelding heel duidelijk bij vermeld zou staan dat de rente vergoed wordt over maximaal € 10.000 levert dat vást minder aanmeldingen op, dus minder leads. Maar ik kan het natuurlijk mis hebben, misschien zijn ze gewoon vergeten het heel helder te vermelden…

Meld je aan voor onze maandelijkse Update Sparen!

Belang van kosten bij hypotheekberekeningen

Bij het beheren van persoonlijke financiën is het belangrijk om te letten op de voorwaarden en kosten van financiële producten. Dit geldt niet alleen voor spaarrekeningen zoals bij Bunq’s ‘Easy Savings’, maar ook voor belangrijke beslissingen zoals het berekenen van je hypotheek.

Bij het vaststellen van een hypotheek is het cruciaal om inzicht te hebben in de maandelijkse kosten en lange termijn verplichtingen. Net zoals bij het kiezen van de juiste spaarrekening, is transparantie over kosten en voorwaarden essentieel. De kleine lettertjes kunnen grote impact hebben op je financiële stabiliteit, vergelijkbaar met de verborgen kosten die je hierboven ziet beschreven bij ‘Easy Savings’.

Een gedetailleerde hypotheekberekening helpt bij het maken van weloverwogen beslissingen, waarbij je een helder beeld krijgt van de rente die je betaalt, de looptijd, en de totale kosten. Vergelijk dit met de voordelen die je probeert te behalen met je spaargeld: je wil immers het maximale rendement met de minste verborgen kosten. Dezelfde zorgvuldigheid die je toepast bij het evalueren van een spaarproduct zoals bij Bunq, moet je dus ook inzetten bij het berekenen van je hypotheek.

11 reacties

Reactie op: Jolanda van donderdag januari 12, 2023 14:51

Nee hoor, je ziet niets over het hoofd. De rente en voorwaarden zijn recent aangepast – deze blog was van maart 2022!

Reactie op: Rudolf van maandag maart 20, 2023 13:04

Nee hoor, juist niet. Dan is het namelijk niet meer gratis. Bij het openen van je spaarrekening bij bunq is het wel goed opletten geblazen dat je niet per ongeluk toch een betaalpakket met kosten opent.

Reactie op: Margreet van woensdag januari 18, 2023 22:15

Qua rente zeker interessant, pas alleen op dat je niet per ongeluk een betaalde account opent. Dat kan vrij ongemerkt gebeuren.

Reactie op: Giovanni van vrijdag februari 3, 2023 08:22

Ze zeggen inderdaad maandelijks – is dat bij jou niet gebeurd?

Reactie op: Nettie van donderdag maart 23, 2023 19:16

De spaarrekeningen van bunq zijn waarschijnlijk geen normaal werkende IBANs, waardoor je er niet geld direct naartoe kunt overmaken. Storten via iDeal is dan een handige oplossing maar handmatig storten is dan idd bewerkelijk – bovendien foutgevoelig. Dan zou ik voor de iDeal optie kiezen!

Reactie op: Gijs van zaterdag maart 25, 2023 08:41

Ik weet het niet zeker… volgens mij kun je wel een rekening op twee namen zetten maar is dat niet helemaal gratis. Ik zou verwachten dat je genoeg hebt aan het Easy Bank pakket, maar dan betaal je dus nog steeds wel kosten (€ 2,99 pm). https://together.bunq.com/d/8482-what-is-a-joint-savings-account-and-how-do-i-create-one/2

Reactie op: Bas van dinsdag april 18, 2023 17:21

Als je niet via iDeal geld kunt overmaken naar de bunq-spaarrekening wordt het denk ik inderdaad lastig. De betaalrekening is niet verplicht maar dan is storten via iDeal wel erg fijn. Anders moet je gaan overmaken naar een algemeen rekeningnummer met dat van jou in de omschrijving, dat is niet ideaal.

Reactie op: Mark van dinsdag april 25, 2023 10:46

Niet dat ik weet… ik heb er ooit een Easy Savings gehad en heb in elk geval geen kosten hoeven te betalen om die op te heffen. Aangezien ze op hun website zeggen bij de FAQ…

“Zijn er kosten verbonden aan het storten en opnemen van geld?

Geld opnemen van je spaarrekening is altijd volledig gratis. Voor sommige manieren om geld te storten op je spaarrekening kan een kleine vergoeding gelden en als je vanaf een andere bank geld op je bunq Spaarrekening zet, kan je andere bank ook extra kosten in rekening brengen.”

… zou ik verwachten van niet.

Reactie op: Ronald van vrijdag mei 5, 2023 19:52

Nee dat klopt niet. Overboekingen zijn gratis. Bij easy savings echter beperkt tot 2 per maand.

Reactie op: Roger van vrijdag juni 9, 2023 20:06

Ik probeer hetzelfde, maar krijg alleen de betaalde variant als ik mijn partner uitnodig om een gezamenlijke rekening te openen. Ik heb zelf een Easy saving account. Mijn partner niet. Enig idee wat ik fout doe?

Reactie op: phil van zaterdag mei 13, 2023 10:48

Heb je al een reactie gehad?