Derde renteverhoging in korte tijd om inflatie in toom te houden

De Europese Centrale Bank (ECB) heeft zojuist bekendgemaakt dat de belangrijkste rentes met 0,75 procentpunt omhoog gaan. Deze verhoging komt overeen met wat de financiële markten verwacht hadden. Het is al de derde renteverhoging in een paar maanden tijd. De renteverhogingen zijn volgens de centrale bank nodig om de historisch hoge inflatie in toom te houden.

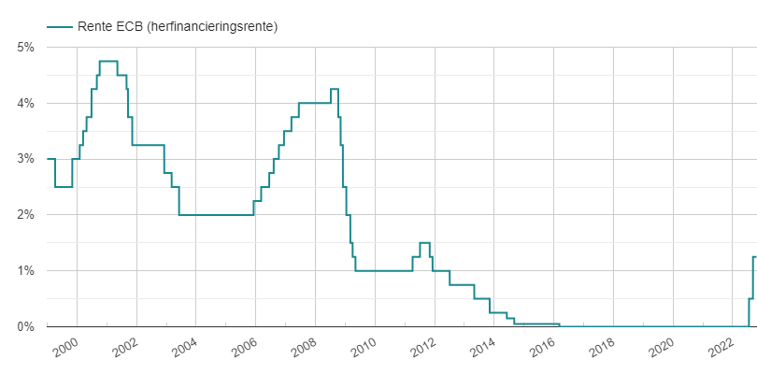

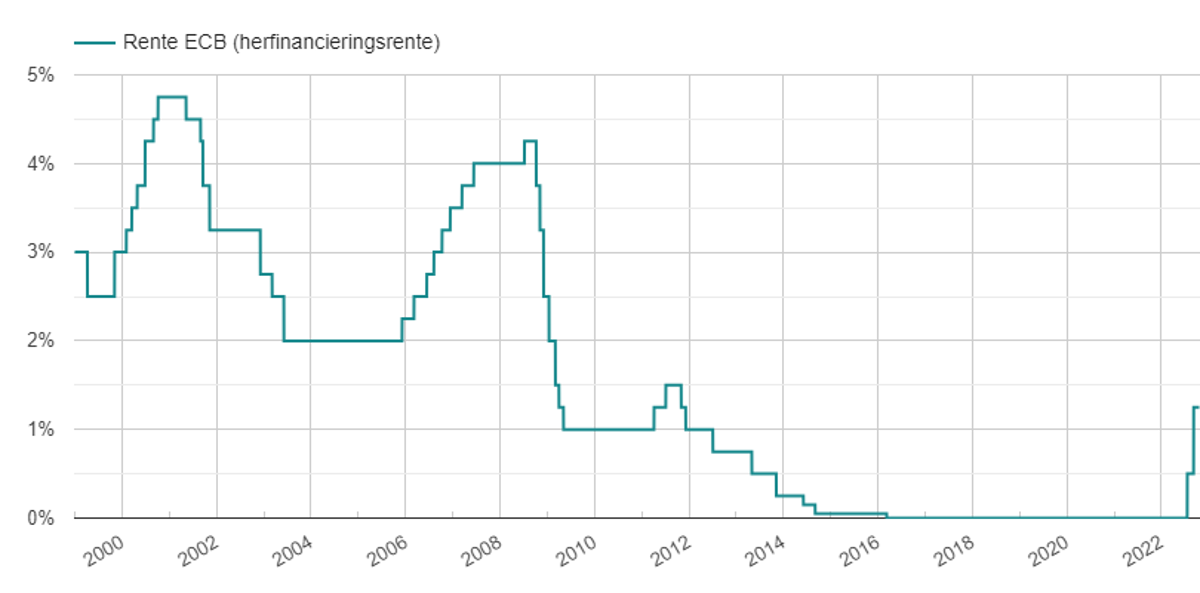

Bekijk de actuele en historische Europese rente

Herfinancieringsrente naar 2 procent

Met de verhoging die vandaag bekendgemaakt is, komt de Europese herfinancieringsrente uit op 2%. Een paar maanden geleden stond deze belangrijke Europese rente nog op 0%.

Bron: HomeFinance.nl

Met 2% staan de Europese rente weer op het renteniveau van ongeveer 10 jaar geleden.

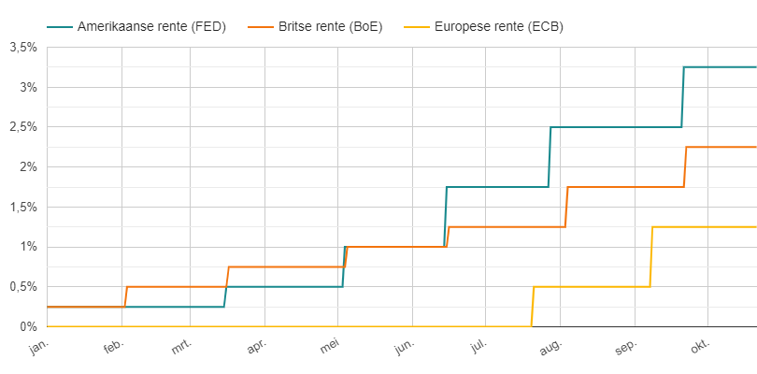

ECB traag met wijzigen rente

Je kunt dus spreken over een forse verhoging in korte tijd. Toch blijft de ECB achter bij andere centrale banken. In onderstaande grafiek tonen wij de historische ontwikkeling van de Europese rente, de Britse rente en de Amerikaanse rente.

Bron: HomeFinance.nl

Duidelijk is dat de Britten en Amerikanen veel sneller zijn begonnen met het verhogen van de rente dan de ECB en ook al veel meer renteverhogingen hebben doorgevoerd. Dit had met name te maken met de verwachting binnen de Europese Centrale Bank dat de hoge inflatie tijdelijk zou zijn. Deze verwachting is niet uitgekomen waarna de ECB alsnog tot een verhoging van de rentes is overgegaan.

Diverse experts – waaronder President Klaas Knot van De Nederlandsche Bank (DNB) – verwachten vanwege deze trage reactie dan ook dat deze renteverhoging niet de laatste zal zijn die de ECB door zal voeren. Knot gaf onlangs aan dat hij nog zeker twee maar mogelijk meer stevige rentestappen nodig achtte om de inflatie weer onder controle te krijgen.

Eén reactie

Reactie op: Robert van donderdag oktober 27, 2022 19:24

Spaargeld is kort geld, hypotheken lang. Die 2 zijn dus niet te combineren. Met deposito’s zou je een goed punt hebben.