Cijfers vertekenen, gekke tijd voor huizenkopers en-verkopers

Gisteren was het weer tijd voor de maandelijkse update over de huizenprijzen: het Centraal Bureau voor de Statistiek (CBS) laat elke maand op de 22e (of iets daarna als de 22e in een weekend valt) de nieuwste cijfers zien. Al heel lang zien we elke maand flinke stijgingen, zo rond de 20%. Maar er zijn behoorlijke tekenen van verandering op de huizenmarkt, dus best interessant hoe het in mei 2022 is gegaan.

Mei 2022: huizen bijna 19% duurder

De uitkomst: de huizenprijzen zijn ‘gewoon’ nog bijna 19% duurder geworden in mei. Geen daling, niet eens een fors lagere stijging… is dat raar? Blijven de prijzen stijgen ondanks de geëxplodeerde hypotheekrente en bijbehorende lagere maximale hypotheken? Ondanks de onzekerheid in de wereld door de oorlog in Oekraïne en de enorme inflatie?

Verder kijken dan dit percentage

Cijfers liegen niet, toch? Dat doen ze ook niet, maar het is wel goed om iets verder te kijken dan alleen naar dat percentage. Want wat zegt dat percentage eigenlijk? De 18,8% voor mei 2022 klinkt misschien alsof de huizenprijzen in een maand tijd bijna 1/5 hoger zijn geworden.

Vergelijking met mei 2021

Dat is niet het geval. Het percentage laat de stijging zien ten opzichte van dezelfde maand een jaar eerder – vergeleken met mei 2021 dus. Als je dat beseft is het opeens een heel ander verhaal.

Ontwikkeling huizenprijzen van maand tot maand?

De stijging ten opzichte van een jaar geleden neemt inmiddels wel af, dat kun je in bovenstaande grafiek goed zien. Maar wat zegt dit over de ontwikkeling van de huizenprijzen van maand tot maand? Niet zo heel veel. Daarvoor kunnen we beter kijken naar de prijsindex. Daar zien we ook nog steeds een stijgende lijn:

Misschien zegt die lijn je niet zoveel… welke cijfers zitten erachter? De prijsindex van bestaande koopwoningen was 100 in 2015. De ontwikkeling dit jaar:

| Prijsindex | |

| januari 2022 | 181,3 |

| februari 2022 | 182,1 |

| maart 2022 | 183,9 |

| april 2022 | 185,9 |

| mei 2022 | 188,2 |

Als ik het goed bereken zijn de prijzen dan tussen april en mei met 1,24% gestegen. En vergeleken met januari zijn de huizenprijzen dan 3,8% hoger. Dat klink een stuk minder heftig dan die bijna-twintig-procent, toch?

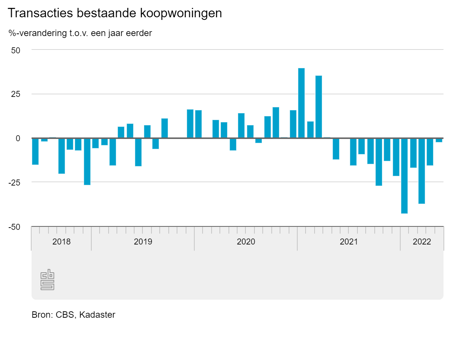

Bijna niet minder huizen verkocht?

Ook bij het aantal transacties zie je iets geks gebeuren. Het beeld van de woningmarkt is dat er minder verkocht wordt, dat de boel afkoelt. Een eerste blik op deze grafiek geeft misschien het idee dat het nu juist heel veel beter gaat dan vorige maand: de negatieve balk is nu heel beperkt. Er worden kennelijk helemaal niet zoveel minder huizen verkocht.

Maar: ook hier zijn de percentages een vergelijking met de aantallen van dezelfde maand vorig jaar. In mei 2021 was er al een daling van het aantal woningverkopen ten opzichte van 2020. En in mei 2020 daalde het aantal verkopen ook al ten opzichte van mei 2019. Dat maakt de grafiek in mijn ogen wat vertekenend.

Verkoopcijfers lopen achter op de markt

Bovendien lopen de verkoopcijfers van het CBS eigenlijk wat achter op de markt. Daar gaat het namelijk om de werkelijke transactiedatum, dus de datum waarop je als koper en verkoper alles officieel maakt bij de notaris. De werkelijke overdracht van de woning – het moment waarop je als koper de sleutel krijgt.

Getekende koopakte veel eerder dan overdracht bij notaris

Dat moment is vaak wel een paar maanden nadat de koop gesloten is met het overeenkomen van de prijs en het tekenen van de koopakte. Om actuele veranderingen op de woningmarkt te zien moeten we eigenlijk kijken naar de overeengekomen prijzen bij nieuwe verkopen. De getekende koopaktes bij de makelaar, dus ruim voordat je naar de notaris gaat.

Kwartaalcijfers NVM

Dat inzicht krijgen we via de kwartaalcijfers van de NVM – die komen over twee weken, als het tweede kwartaal van 2022 voorbij is. Over het eerste kwartaal van dit jaar zagen die cijfers er zo uit:

Ik ben oprecht benieuwd hoe die er begin juli uitzien!

Maakt het uit als je een huis wil kopen?

Anyway, uiteindelijk maakt dit voor degene die een huis wil kopen misschien niet zoveel uit. Dan kijk je toch simpelweg naar wat je kunt krijgen aan hypotheek, wat je kunt betalen aan maandlast en welke woningen er te koop zijn binnen je budget.

Vergelijking niet zo interessant

De vergelijking met de huizenprijzen of het aantal verkopen ten opzichte van vorig jaar of vorige maand is dan niet zo interessant. Tenzij je verwacht dat de prijzen serieus gaan dalen, dat zóu een reden kunnen zijn om te wachten met kopen. Toch denk ik dat veel kopers niet zo denken: je wilt een (ander) huis kopen en bent superblij als je er één hebt gevonden dat bij jouw wensen en budget past.

Als je ook een huis te verkopen hebt….

Veel lastiger is het als je ook een huis te verkopen hebt. Dan kan de huidige markt wel veel onzekerheid geven… want wat moet je doen?

Eerst kopen en dan verkopen?

Eerst kopen en er dan vanuit gaan dat het verkopen wel goedkomt? Als de markt serieus instort kan dat tegenvallen. Misschien wel zodanig dat er een financieel probleem ontstaat.

Of eerst verkopen en dan kopen?

Of eerst verkopen en dan hopen dat je op tijd een passende woning vindt om te kopen? Het is niet zo dat de leuke betaalbare huizen opeens voor het oprapen liggen. Dan kun je in de situatie terechtkomen waar je uit je huis moet maar nog geen andere woonplek hebt. Tijdelijk huren is dan een oplossing.

Of eerst verkopen, tijdje wachten en later pas weer kopen?

Ook een optie: nu verkopen en dan bewust een tijd huren. Als je er vanuit gaat dat de huizenprijzen flink gaan dalen kan dat een strategie zijn die geld oplevert. Maar ja, niemand weet wat er gaat gebeuren…

Die keuze is dus lastig nu. Denk er goed over na!