12 maands Euribor bereikt hoogste punt in 8 jaar

Dat de rentes aan een flinke stijging bezig zijn, mag ondertussen wel als bekend worden verondersteld. Maar dat geldt niet voor alle rentes! Er bestaat een groot verschil tussen de variabele rentes (dus de rentes met een hele korte looptijd) en de vaste rentes.

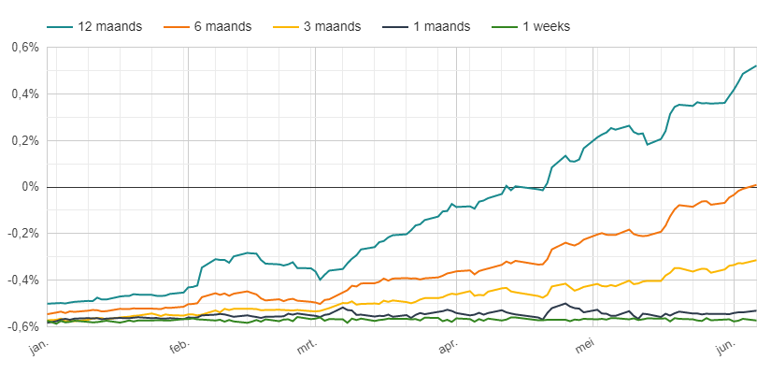

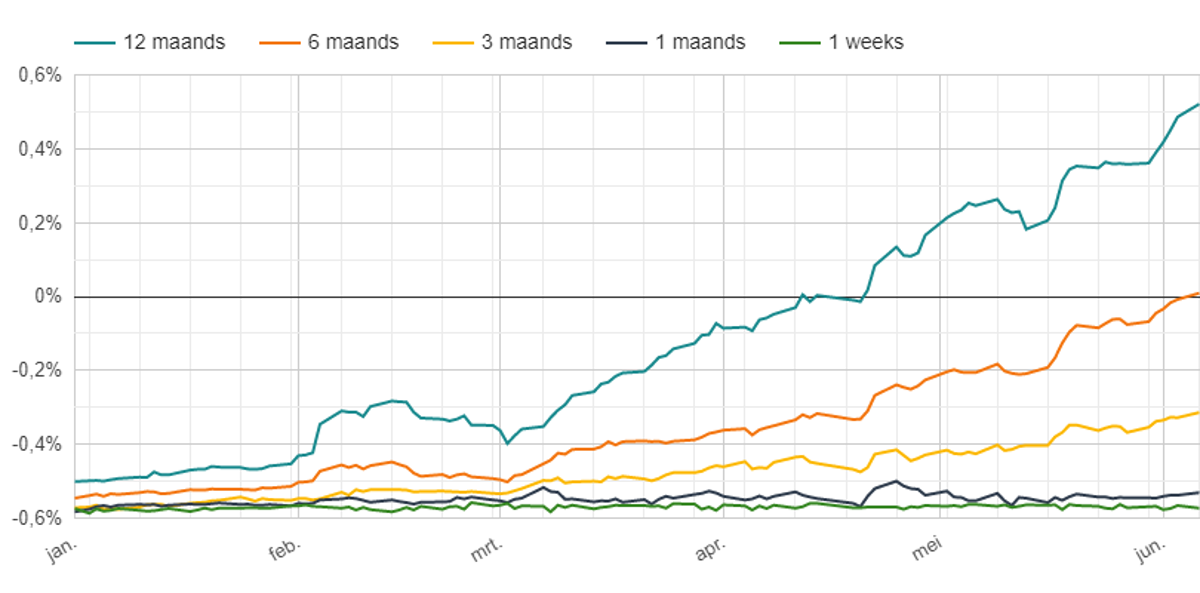

Dit is heel duidelijk zichtbaar als we kijken naar de Euribor rentes. Dat zijn de rentes die banken elkaar onderling berekenen voor het lenen van geld. De 12-maands Euribor rente is sinds het begin van dit jaar met maar liefst een procent gestegen van -0,51% naar 0,521%. In dezelfde periode is de 1 weeks Euribor rente – met een rente van rond de -0,57% – nauwelijks van de plaats gekomen.

Euribor rente in 2022

In onderstaande grafiek tonen wij de ontwikkeling van de verschillende Euribor rentes in 2022.

Het is heel duidelijk dat de rentestijging groter wordt naarmate de looptijd van de rente langer wordt. Gisteren is het 6-maands Euribor tarief voor het eerst in ongeveer 6,5 jaar weer boven de 0 uitgekomen. Het 12-maands tarief staat met 0,51 maar liefst een procent hoger dan begin dit jaar en is daarmee gestegen tot het hoogste niveau in 8 jaar.

Wachten op verhoging ECB

De reden dat de Euribor rentes met de kortste looptijden nog niet van de plaats komen, ligt bij de Europese Centrale Bank (ECB). De ECB heeft – ondanks de historisch hoge inflatiecijfers – de rentes nog niet verhoogd. Dat houdt onder andere in dat banken nog steeds rente moeten betalen als ze geld bij de ECB stallen. Het is daarom heel logisch dat ze elkaar onderling dan ook een negatieve rente doorberekenen.

De ECB heeft onlangs aangegeven dat de rentes binnenkort wel verhoogd zullen worden. Op dat moment zullen de korte Euribor rentes hoogstwaarschijnlijk direct gaan stijgen.

Gevolgen spaarrente en hypotheekrente

Als we kijken naar de spaarrentes en de hypotheekrentes zien we eigenlijk eenzelfde beeld. De langere rentes stijgen flink. De variabele rentes niet of een stuk minder.

Spaarrentes

Bij de spaarrentes zien we de laatste tijd flink wat rentestijgingen langskomen bij het deposito sparen. Hoe langer de rentes vastgezet worden, des te groter de stijging. Bij het Vrij sparen gebeurt (dus sparen met een variabele rente) gebeurt er echter nog niets.

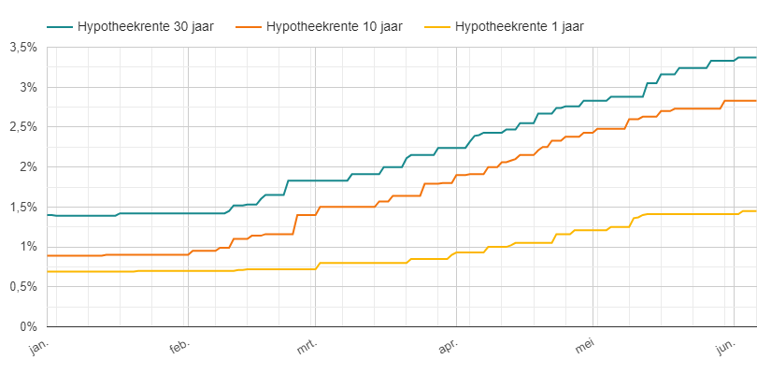

Hypotheekrentes

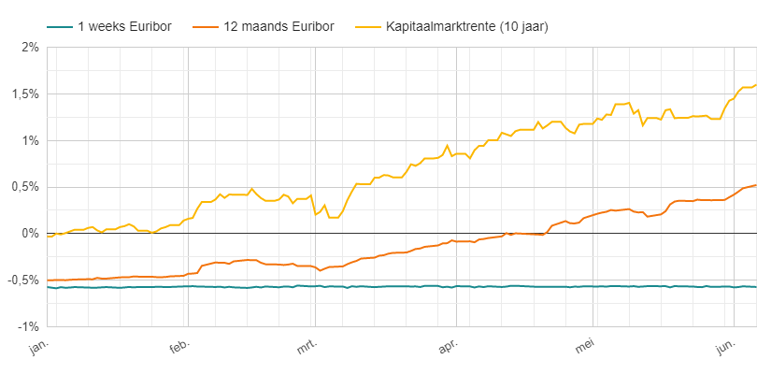

Bij de hypotheekrentes wordt meer naar de kapitaalmarktrente gekeken dan naar de Euribor rentes. Zoals uit onderstaande grafiek blijkt, is de kapitaalmarktrente nog veel harder gestegen dan de Euribor rentes.

Kijken we naar de hypotheekrentes, dan zien we dat de 1-jaars hypotheekrente dit jaar al flink is gestegen. Maar die stijging is beperkt ten opzichte van de rentestijging op de langere looptijden. Ook hier geldt dus dat de langere looptijden veel forser gestegen zijn dan de korte looptijden.

Eén reactie

Reactie op: Sandra van woensdag juni 8, 2022 12:22

Wat is dus niet begrijp is waarom u vlak voor de stijging van de rentes uw Euribor hypotheek niet snel omgezet heeft naar 20 jaar vast. Ik heb dat zelf wel gedaan, 1,8%, 20 jaar na de vele jaren van een paar tientjes per maand nu iets meer dan 100 euro voor 20 jaar. Iedereen had dat kunnen doen. Morgen gaat de Euribor, plus 1% toeslag, over de 3%.