Europese refirente stijgt met 50 basispunten naar 2,50 procent

De Europese Centrale Bank (ECB) heeft zojuist de rente verhoogt met 0,50%. De Europese refirente (rente die banken betalen aan de ECB) komt nu uit op 2,50 procent en de depositorente (rente die banken ontvangen over hun geld bij de ECB) bedraagt vanaf nu 2%. Het betreft de vierde en waarschijnlijk laagste verhoging van dit jaar. De kans is groot dat de ECB de rente in 2023 nog wat verder zal verhogen.

Inflatie tegengaan

De belangrijkste reden voor de ECB om de rente zo vaak en snel te verhogen is de hoge inflatie. De ECB streeft naar ongeveer 2% inflatie op jaarbasis en momenteel zit de Europese inflatie daar met ruim 10% ver boven. Door de rente te verhogen wordt sparen interessanter en lenen duurder. Het idee is dat er dan minder geconsumeerd en geïnvesteerd wordt waardoor de inflatie omlaag zou moeten gaan.

Ook andere centrale banken verhogen de rente

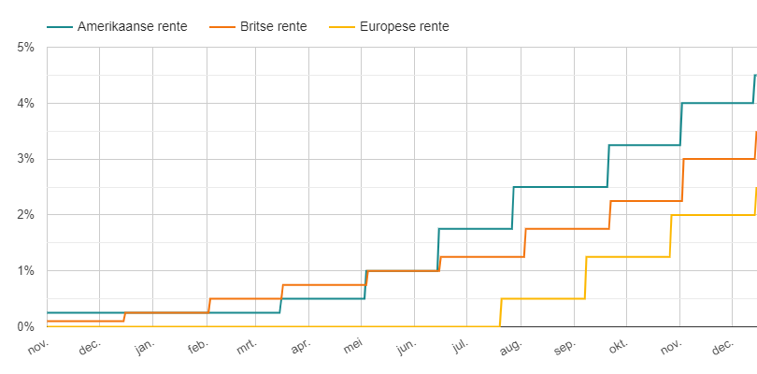

De ECB is niet de enige centrale bank die de rente verhoogd heeft. Ook onder andere de Amerikaanse Centrale Bank (gisteren) en de Britse Centrale Bank (vandaag) hebben de rente verhoogd. Alhoewel de renteverhoging in beide gevallen ook 50 basispunten bedraagt, is de rente in de VS met 4,5% en de rente in Groot Brittannië met 3,5% nog een stuk hoger dan de Europese rente. De ECB is later begonnen met het verhogen van de rente en loopt dus (nog?) achter bij de andere centrale banken.

Spaarrentes omhoog

De ECB hoopt door deze renteverhogingen door te voeren dat banken ook een hogere spaarrente door zullen berekenen aan hun klanten. Voor een deel gebeurt dat ook. De spaarrentes laten de laatste tijd een redelijk snelle stijging zien. Zo is de hoogste spaarrente op een vrij opneembare spaarrekening momenteel 1,30%. Voor een 1-jaars deposito kun je nu zelfs 2,90% ontvangen.

Toch merken nog lang niet alle spaarders effect van deze renteverhogingen. De meeste Nederlanders sparen bij de ING Bank, Rabobank en ABN AMRO. Deze banken vergoeden nog steeds slechts 0,25% rente op hun spaarrekeningen. En het ziet er niet naar uit dat deze banken in de komende tijd de rente snel zullen gaan verhogen. Sterker nog: het verschil tussen deze banken en de toppers in de rentelijstjes neemt de laatste tijd alleen maar toe.

2 reacties

Reactie op: Bart van donderdag december 15, 2022 17:04

Een bank leent jouw geld minimaal 10 keer uit. Tijdens de kredietcrisis kwam het uit, dat er banken (ING) waren die elke euro tot wel 30 keer uitgeleend hadden. Dan hoeft er niet veel fout te gaan voordat een bank insolvabel wordt en failliet gaat.

Wanneer jij geld op een bankrekening hebt staan is dat niet meer van jouw. Jij heb een vordering op de bank en de bank heeft een schuld bij jouw.

Reactie op: Dick van woensdag december 21, 2022 11:49

er zit een fout i het gaat in op 21 december 2022