Crédit Agricole lanceert compensatiesite mijnrentevergoeding.nl

Zo! Er is nieuws uit de hoek van Interbank en consorten over de compensatie van de teveel betaalde rente voor doorlopende kredieten. Je weet wel, omdat er een veel hogere rente in rekening was gebracht dan reëel als je naar de ontwikkeling van de marktrente keek. Veel consumenten kiezen mede hierdoor vaker voor de zekerheid van een persoonlijke lening, waarbij de rente en de looptijd vooraf wél vaststaan.

Crédit Agricole Consumer Finance Nederland compenseert

Iets meer dan drie maanden geleden meldden wij al dat Interbank haar doorlopend krediet-klanten moest gaan compenseren voor teveel betaalde rente. Eigenlijk moeten niet Interbank zeggen maar Crédit Agricole Consumer Finance Nederland, het moederbedrijf. Hieronder vallen ook de labels Ribank, Findio, De Nederlandse Voorshcotbank en Intermediaire Voorschotbank.

Speciale website: mijnrentevergoeding.nl

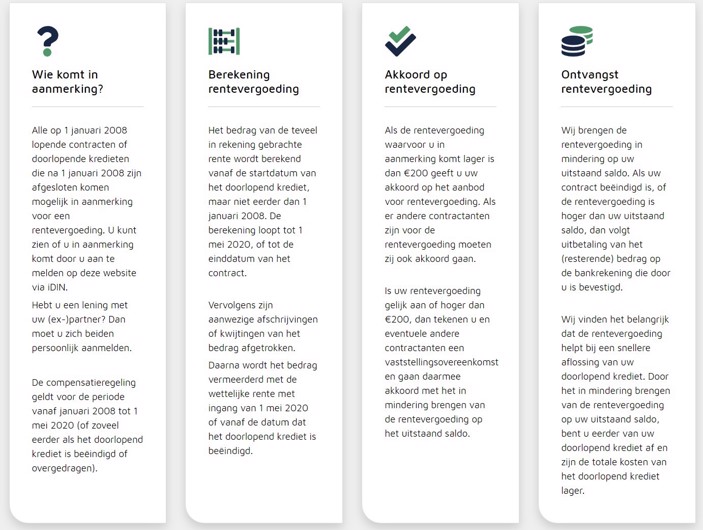

Crédit Agricole heeft nu een speciale website in het leven geroepen voor iedereen die meent recht te hebben op compensatie voor teveel betaalde doorlopend krediet rente bij één van haar labels: mijnrentevergoeding.nl.

Bron: mijnrentevergoeding.nl

Kijkend naar die website heb ik de indruk dat ze alles heel netjes uitgewerkt en uitgelegd hebben. Maar goed, ik heb zelf niet zo’n doorlopend krediet bij één van deze banken, dus uittesten gaat niet.

Waarom moet je aanmelden? Je hebt er toch gewoon recht op?

Mijn eerste gedachte is: waarom is het nodig dat je jezelf aanmeldt voor die rentevergoeding? Zij hebben toch alle gegevens en kunnen jouw compensatie gewoon uitrekenen en storten? Je hebt er toch gewoon recht op? Deze vraag staat bovenaan bij de Veelgestelde vragen op website en krijgt als antwoord:

We willen zeker weten dat we u als klant van de juiste informatie over uw rentevergoeding voorzien. Hiervoor hebben we onder andere uw contractnummer(s) nodig en moet u inloggen met iDIN zodat wij u kunnen identificeren. Vervolgens hebben we uw gegevens ook nodig om zeker te weten dat we het bedrag aan rentevergoeding op het juiste contractnummer in mindering brengen of – indien van toepassing – het (resterende) bedrag naar het juiste rekeningnummer overmaken.

Daar is natuurlijk wel wat voor te zeggen. Dan hoop ik in elk geval wel dat iedereen die zo’n lening heeft wel actief door de bank geïnformeerd wordt over de compensatie en de weg daar naartoe. Als ik kijk naar de vele reacties op de blog Doorlopend krediet? Wie weet krijg je geld terug! lijkt dat er wel op.

Akkoord op aanbod of vaststellingsovereenkomst

Er is kennelijk een onderscheid tussen vergoedingen tot en vanaf € 200. Onder dat bedrag hoef je alleen akkoord te geven, daarboven moet er een vaststellingsovereenkomst getekend worden. In beide gevallen leg je hiermee ongetwijfeld vast dat je afziet van verdere stappen. Dus dat je niet alsnog een rechtszaak gaat starten om alsnog meer geld te krijgen.

In mindering op openstaand krediet

Heb je de lening waarop gecompenseerd wordt nog lopen, dan wordt de rentevergoeding in mindering gebracht op het openstaande saldo – dus niet uitbetaald. Is het krediet al beëindigd, dan krijg je het natuurlijk wel op je rekening gestort. Dat brengen ze als ‘hulp bij snellere aflossing van uw doorlopend krediet’ – ondertussen is het ook duidelijk gunstiger voor de banken. Die hoeven dan geen euro’s over te maken.

Wat als je de rentevergoeding niet claimt?

Toch ben ik nieuwsgierig wat er gebeurt met de klanten die niet (snel) hun rentevergoeding claimen via de website. Omdat ze het niet weten, niet snappen of niet de moeite nemen. Laten Interbank, Ribank, Findio, De Nederlandse Voorschotbank en de Intermediaire Voorschotbank het hier dan bij of worden er nog meer stappen ondernomen om mensen te bereiken met de boodschap dat ze geld terug kunnen krijgen? Geen idee wat hierin de eisen van de rechter zijn, maar ik ben oprecht benieuwd hoe ver ze daarin gaan.

- Doorlopend krediet? Wie weet krijg je geld terug!

- Als je doorlopende krediet wordt opgezegd….

- ABN AMRO doorlopend krediet: geld terug

Meld je aan voor de Update Lenen van onze HomeFinance MailService!

207 reacties

Reactie op: Wilfried van Lunsen van donderdag mei 14, 2020 13:28

Heb je compensatie gehad

Reactie op: Hans van dinsdag mei 12, 2020 18:57

Ben ik met je eens

Reactie op: De jong van zaterdag mei 16, 2020 16:05

Op bnn/vara staat een reken tool in exel daar kan je alle varianten uit rekenen je moetwel heel veel gegevens invullen , maar pas op interbank vergoed vanaf 2008 voordie tijd zegt men geen data te hebben kijk programma kassa maar terug van Zaterdag 16 mei dan weet je genoeg .

Reactie op: Iets klopt niet denk ik. van maandag mei 11, 2020 14:47

Nee , in de uitspraak van het kifid staat hoe er vanaf de jaren twee duizend gerekend dient worden , interbank zegt dood leuk dat ze geen data hebben van voor 2008 , ik zelf heb alles opgevraagd en kreeg pdf bestand vanaf ingang contract datum 2003 hoezo geen data , ze willen gewoon weer graaien oja kijk het programma kassa terug van 16 mei goed luisteren en kijken .

Reactie op: Flip van maandag mei 11, 2020 09:49

Gewoon accoord gaan schept geen verplichtingen om niet meer te claimen

Reactie op: robert van zondag mei 24, 2020 11:52

en die 500 is dus van 2016 tot 2018 , interbank nam toen over van nederlandse voorschotbank

Reactie op: Anoniem van zaterdag mei 23, 2020 15:11

Ik ook

Reactie op: Marja van maandag mei 25, 2020 19:29

Afbetaald of niet, dat doet niet terzake. Dan krijg je je rentevergoeding uitbetaald op je rekeningnummer. Let goed op of ze nog het juiste rekeningnummer hebben. Je contractnummer staat in de aankondiging die je toegestuurd krijgt. Heb je die al ontvangen? En dat contract is 2 jaar terug afgehandeld. Vervolgens word alles zichtbaar na het invoeren van dit desbetreffende contractnummer.

Reactie op: Celesta van dinsdag mei 26, 2020 12:19

Dat had ik dus precies hetzelfde, en het bedrag is niet misselijk! Binnen 10 dagen Celesta, heb vandaag het serviceteam gebeld. Nu willen we het hebben ook natuurlijk, ik hou ze in de gaten haha 😉

Reactie op: Gerard van zondag mei 17, 2020 21:35

Dat moeten wij zeker doen maar hoe start je zoiets . en de nodige juridische kennis moet je ook kennen.

Reactie op: Jan van zondag mei 17, 2020 13:30

Ik precies hetzelfde ben benieuwd want e mag toch zelf weten wat je met het geld doet ?

Reactie op: Arie van dinsdag mei 26, 2020 11:50

Oké…dan ben ik benieuwd…ook alles aangevraagd..

En ondertekend..op de site staat nu…afgehandeld Op 25 mei…

Reactie op: jacqueline van woensdag mei 27, 2020 13:09

Dit brief is waarschijnlijk alleen om mensen te attenderen op het fijt dat ze geld terug kunnen krijgen, verder heeft die brief geen waarde.

Het enige wat je nodig hebt is je contractnummer en dan kan je aan de slag.

Reactie op: Miranda Brugge-Meter van woensdag mei 27, 2020 13:23

Heb ik ook Miranda, maar heb vandaag gewoon ingelogd bij de ban van mijn afgeloste krediet en alles ingevuld.

Het wijst zich vanzelf. Ik heb dus niet gewacht op een volgende melding. Gewoon doen.

Reactie op: Arie van donderdag mei 28, 2020 11:17

Ik lees nog niets van iemand die al wat ontvangen heeft

Reactie op: Jasper van donderdag mei 28, 2020 15:33

Ja bankgegevens en id

Reactie op: J R van donderdag mei 28, 2020 15:24

Ja….dit heb ik meer meegemaakt….ook voor je creditcard vragen ze hier wel eens om

Reactie op: Marian van donderdag mei 28, 2020 16:52

Je kan gewoon inloggen bij de site met je contract nr

Reactie op: Arie van donderdag mei 28, 2020 14:46

Jazeker, het bedrag die je per mail krijgt ( De bevestiging) is lager als het bedrag wat op je scherm staat als je inlogt.

Staat er toch ook bij, je bedrag wordt verhoogd met de wettelijke rente, ik dacht voor mij 3 of 4 procent.

Reactie op: Stephanie van vrijdag mei 29, 2020 08:21

Hoe Moet dat dat ondertekenen ?

Reactie op: Barbie van vrijdag mei 29, 2020 21:01

Dat is vreemd ik hoef geen contract aan te leveren wat ik ook niet meer heb. Ik heb mijn lening in 2018 afgelost dus heb daar ook niets meer van. Ik denk dat u even contact moet opnemen met het serviceteam.

Reactie op: Jacqueline van vrijdag mei 29, 2020 17:02

Je moet nog wachten op een mail van hun dat alles is afgehandeld. Na ontvangst van de mail wordt het bedrag snel uitgekeerd.

Reactie op: Jip van donderdag mei 28, 2020 17:48

Hallo, heb net 12 uur nacht bevestigingmail gekregen. Maar is het normaal dat ik en mijn partner aparte mails krijgen? We hebben er elk 1 gehad

Reactie op: Fleur van vrijdag mei 29, 2020 09:44

op welke basis wordt deze vergoeding berekend? want wij hadden een lening van 40.000 en hebben nu een voorstel voor 1080 aan vergoeding, lijkt me best weinig vergeleken met de betaalde rente

Reactie op: Rob van zondag mei 31, 2020 08:21

Vandaag de zaken overgedragen aan de stichting, geldbelang.nl ben wel zo klaar met die oplichters van de N.kredietbank, ze hebben hele verkeerde berekeningen gehanteerd en proberen zo er vanaf te komen, de uitspraak van de rechter is helder en duidelijk, maar daar gaan ze gewoon aan voorbij.

Reactie op: Brigitte van zondag mei 31, 2020 14:26

Als u nog een lening heeft bij een van de banken van Credit Agricole wordt het bedrag in mindering gebracht maar als u de lening heeft afgelost krijgt u het bedrag uitbetaald.

Reactie op: Anton van vrijdag mei 29, 2020 20:14

Staat bij jou onder ‘Datum afgehandeld op de site’ het totale bedrag rentevergoeding met daaronder je naam en € 0,- ?

Reactie op: Albert van zondag mei 31, 2020 11:44

Ach andere kant dan scheelt mij dit deze aankomende maand een termijn betalen want tenslotte is het mijn geld wat ik terugkrijg toch

Reactie op: Andrew van maandag juni 1, 2020 14:20

Ook benieuwd naar. Contract DL is beeindigd. Nieuw contract is een PL. als ik de vaststellingsovereenkomst nalees dan kunnen ze het niet zomaar inlossen op de PL met een ander contractnummer. Ben erg benieuwd.

Reactie op: RS van maandag juni 1, 2020 23:14

Ik heb de specificatie opgevraagd en per mail ontvangen. Het enige wat je daarmee kunt controleren is de betaalde maandrentes te vergelijken met de maandoverzichten en die klopten vanaf 2013. Saldo’s worden niet gegeven, dus heb je helemaal niets aan.

Reactie op: RS van maandag juni 1, 2020 17:10

26/5 brief ontvangen en vervolgens ingevuld en verstuurd.

31/5 mail ontvangen met daarop een lager bedrag dan vermeld op het contract.

Vandaag 2/6 het juiste bedrag op de rekening gekregen. Dus het bedrag wat op het contract staat.

Dus ondanks het Pinksterweekend alles rond binnen een week.

Ik ben dik tevreden over de afhandeling.

Reactie op: Ingrid van maandag juni 1, 2020 17:43

Het is wel belangrijk dat je man een idin heeft. Steeds meer organisaties gebruiken dit als legitimatie. Je man kan inloggegevens opvragen bij de bank. zodra hij die heeft kan hij zelf via idin inloggen. Duurde bij ons (ing) maar 2 dagen en toen was alles rond. Als hij dan zelf bij de bank kan inloggen, kan dat op de rentevergoeding site ook via idin.

Reactie op: Christel van dinsdag juni 2, 2020 13:56

oh ik hoop ook dat ik het snel ontvang was een leuk bedrag erug welkom ik heb ook de 27e alles ingevuld maar nog niets gehoord ook geen mail 4 groene vinkjes nummer 5 nog open!

Reactie op: edith van dinsdag juni 2, 2020 15:44

Als je inlogt op mijnrentevergoeding. nl kun je via daar inloggen op jouw site van de bank en wordt je doorgeklikt. Daar kun je adhv jouw contract immer zien wat je terug krijgt.

Reactie op: Dennis van dinsdag juni 2, 2020 13:25

Dus als je dk is omgezet naar een pl (ander contractnummer) , dan hoeft de pl nog niet te zijn afgelost maar ontvang je wel zelf de renteVergoeding?

Reactie op: Imke van dinsdag juni 2, 2020 17:12

vanmiddag gebeld maar omdat het om een groot bedrag gaat moest ik eerst nog kopieën van onze paspoorten sturen, gaat ook wat langer duren waarschijnlijk! ik ben blij, nooit meer aan dat kl*te krediet gedacht ;-))

Reactie op: Moes van woensdag juni 3, 2020 08:58

nee voorheen viel interbank wel onder ABN, maar die zijnen aantal jaar geleden overgenomen. Dus helaas.

Reactie op: Anita van woensdag juni 3, 2020 08:34

Die €0 is goed. Dan staat het klaar om uit tebetalen blijkbaar. Als overgemaakt is staat daar weer het bedrag

Reactie op: E van woensdag juni 3, 2020 22:44

Bij ons was de mail niet oké

Stond .com ipv BE .

Kan hem dus in kleine dingen zitten

Ze sturen je namelijk een mail

Reactie op: Ad van woensdag juni 3, 2020 15:57

Bij ons is het 841 euro op een lening van 20.000 euro van 2012 tot 2019

Contract is er niet meer dus we krijgen de centjes .

Dus denk dat je dat maal 3 mag rekenen

Reactie op: Gererad van dinsdag juni 2, 2020 08:26

Wij ook niet doorlopend krediet is kt

Wij hebben voor Laatse stukje persoonlijke lening dus alleen aflossen .

Veel beter 3,3% rente ipv 8,9% .

Wat ik ook triest vind is bij z’n doorlopend krediet dat je maar kan blijven opnemen

Mensen met een gat in hun hand verleidelijk .

Veel mensen het schip in gegaan .

Nooit meer zo iets

Reactie op: Ingrid van donderdag juni 4, 2020 14:46

1 juni moet dat zijn

Reactie op: Sunny van donderdag juni 4, 2020 16:53

Je krijgt gewoon wat er stond toen je had ingelogd terug

Maar in de mail staat idd totale bedrag

Reactie op: Natasja van donderdag juni 4, 2020 08:23

Je krijgt het op rekening

Reactie op: Mar van donderdag juni 4, 2020 16:50

Al iemand een bedrag boven de 10 000 euro gestort gekregen.

Ik zie dat de kleine bedragen vlotter worden uitbetaald

Reactie op: Brigitte van woensdag juni 3, 2020 17:00

Wij hadden het binnen een week na de 2e brief op onze rekening, keurig netjes.

Reactie op: Mo van vrijdag juni 5, 2020 17:11

Tip: google IDIN en fraude

Reactie op: Joop van donderdag juni 4, 2020 17:25

Heel wijs joop. Neem contact op met je bank maandag

Reactie op: Raymond van donderdag juni 4, 2020 18:43

Ik heb de 1e brief d.d. 23 mei jl. ontvangen en de 2e brief nu nog niet. Gisteren gebeld met serviceteam en krijg dan een vaag antwoord dat ik moet rekenen op medio juni. Men verstuurt brieven in groepen tegelijk om zo de verwerking gefaseerd te laten verlopen. Afwachten dan maar. En via IDIN lukt mij niet.

Reactie op: Monique van vrijdag juni 5, 2020 21:34

De HDV valt helaas niet onder Credit Agricole (zie bovenstaand artikel).

Reactie op: Christine van dinsdag juni 2, 2020 09:00

Al ontvangen

Reactie op: Ingrid van vrijdag juni 5, 2020 19:00

Heb gelezen wat MO schreef. Contact opgenomen met mijn boekhouder. Klopt wat MO zei. Als je iets terug wilt moet je telefonisch contact opnemen. Niet via inloggegevens. Was ook slim van mijn boekhouder, 1 en dezelfde persoon met elke keer andere naam die zgn. Goede refs neerzet.

Reactie op: Andrew van zaterdag juni 6, 2020 21:00

Helaas lukt idin echtgenoot niet heel vreemd.

Inloggen lukt maar op pagina van contractnummer sta ik als ingelogd dus krijgen bewijsstukken niet van echtgenoot maar weer van mij.

Allebei aparte isin niet aan elkaar gekoppeld heel vreemd.

Niemand heeft een verklaring

Reactie op: Yvonne van zondag juni 7, 2020 10:57

Als je weer even inlogt zie je het juiste bedrag staan.

Er komt namelijk nog wettelijke rente bij.

Reactie op: Johanna van zondag juni 7, 2020 15:36

Ieder doorlopend krediet tussen 1-1-2008 en 1-5-2020. Dus als je bijv. in 2012 het DK hebt omgezet in een ander DK bij een van de genoemde banken die voor restitutie in aanmerking komen dan geld dat voor beide DK contracten.

Reactie op: Richard van vrijdag juni 5, 2020 15:51

Het geld wordt NIET verrekend met je PL.

Reactie op: Mo van vrijdag juni 5, 2020 17:10

Dus Credit-Agricole, Interbank, het Kifid, Kassa en zelfs Anneke Ranzato-Versloot ( opstelster van dit blog, zie boven) spelen volgens jouw en je boekhouder onder een crimineel hoedje ?? Als ik jouw was deed ik aangifte van oplichting,. joh 😉

Reactie op: Viertal van maandag juni 8, 2020 10:28

Op 2 juni beide akkoord met voorstel. Vanaf 6 juni is het vinkje geplaatst en staat op uitbetalen. Op die dag ook mail ontvangen met bericht dat alle stappen zijn doorlopen. Duurt tot 10 dagen

Reactie op: Ingrid van maandag juni 8, 2020 08:58

@ Ingrid ‘ Ene Jan ‘ duidt aan dat het wel niet zal kloppen of een fake persoon is. Ik ben ook gewoon een gedupeerde klant en het past niet hier om elkaar te bashen. Was dat niet je bedoeling dan sorry voor mijn reactie

Jan

Reactie op: Karel van zondag juni 7, 2020 13:34

Het klopt wel dat ik niet kan inloggen omdat ik het via het kifid heb lopen en juridisch is dus krijg het wel maar via kifid

Reactie op: Yvonne van maandag juni 8, 2020 12:23

30 mei akkoord gegeven bij mij staat moet nog goed gekeurd worden hoop dat ze bij mij net zo snel zijn als bij jou

Reactie op: MV van maandag juni 8, 2020 14:38

Ja zeker 52%

Reactie op: Yvonmr van maandag juni 8, 2020 15:42

Ik denk het niet, dit is immers uw eigen geld dat u eventueel terugbetaald krijgt!

Alleen over het bedrag dat er aan rente wordt bijgeteld, zou u dan nog wel belasting moeten afdragen

dit is immers een nieuw inkomen.

Reactie op: E S van maandag juni 8, 2020 17:02

Ik heb op 28 mei alles ingevuld en mijn partner op 6 juni. Staat nu op verwerking. Gisteren gebeld. Er werd gezegd dat het 14 dagen duurt voordat wordt uitbetaald.

Reactie op: Debby van zondag juni 7, 2020 11:52

Bij mij ook al 4 weken in behandeling

Reactie op: Arie van maandag mei 25, 2020 13:14

Ik ben nu 5 weken bezig met oploaden van gegevens, die van mij waren meteen goed, die van mijn man worden steeds afgekeurd, ik vraag nu een papieren versie aan want dit schiet niet op. Ik vind het onnodig moeilijk gemaakt.

Ze hebben onze gegevens , onze gezamelijke bankrekening, de i.d. En ze hebben mij een kopie van de lening gestuurd om te gebruiken om vervolgens af te wijzen…ze houden ons aan het lijntje.

Reactie op: Mark van dinsdag juni 9, 2020 08:48

Ik zou zeggen, inloggen en zien wat er gebeurt. Of e en bellen met het serviceteam.

Reactie op: FB van dinsdag juni 9, 2020 18:14

Ons contract liep van 2005 tot eind 2017 en krijgen een behoorlijk bedrag terug

Reactie op: P van dinsdag juni 9, 2020 09:54

Ik ben nog wat huiverig om ‘ zomaar ‘ al mijn gegevens op te sturen (ID en bankrekening) maar begrijp dat jullie dat dus gedaan hebben? Groetjes Andrea

Reactie op: Jan van maandag juni 8, 2020 12:16

als ik zo vrij mag zijn…hoe hoog was/is het bedrag van uw lening?

Reactie op: Kaat van dinsdag juni 9, 2020 10:23

Beste Kaat, waarschijnlijk heb je een stap overgeslagen. Bij punt 6 moet je akkoord gaan en twee vinkjes zetten.

Groet, Aad

Reactie op: Viertal van woensdag juni 10, 2020 12:57

Heb ik ook ontvangen heb je al gebeld

Reactie op: Ingrid van woensdag juni 10, 2020 16:33

Juiste bedrag ontvangen en DK inmiddels ingelost? Lekker laten bekijken dan…….

Reactie op: Che van woensdag juni 10, 2020 16:46

Ook als de hele lening al is afbetaald?

Reactie op: A van dinsdag juni 9, 2020 09:28

Ik heb helemaal geen mail gekregen maar ak dagen terug stond hij op “rentevergoeding word afgehandeld” geen idee hoelang dit nog gaat duren

Reactie op: Jacq van woensdag juni 10, 2020 20:15

het bedrag dat ik terug zou krijgen was € 1670,- maar vanaf 1 mei incl. de wettelijke rente

erbij keren ze € 1792,- uit.

Reactie op: Gil van donderdag juni 11, 2020 20:18

Je krijgt de compensatie voor het DK op je bankrekening gestort. De PL is een geheel ander contract.

Reactie op: anna van donderdag juni 11, 2020 16:31

Is gewoon een spammert…

Reactie op: Patricia van dinsdag juni 9, 2020 22:59

Bedankt Gerard voor je bericht, ik heb ook stichting geld belangen benaderd om mij goed te laten voorlichten.

Reactie op: Henk van donderdag juni 11, 2020 21:31

Dat bedoel ik nu. Ik heb begrepen dat je het bedrag alleen van je DK af kan gaan en niet van een PL, omdat dit een andere vorm is. Bij mij is ook het contractnummer hetzelfde gebleven maar ben dus van mening dat ze het geld moeten uitkeren en niet van de Pl mogen aftrekken. Het gaat mij om het principe.

Daarnaast heeft interbank mijn DK omgezet naar een PL. Ik heb mij dus meteen schriftelijk laten bevestigen dat ik geen boete kan krijgen als ik extra aflos op mijn PL

Reactie op: Funs van woensdag juni 10, 2020 20:48

Gisteravond een mail dat er betaald zou worden en nu net bijgeschreven. Dus al met al snel gegaan. Prima opgelost.

Reactie op: Ricardo van vrijdag juni 12, 2020 09:01

Het klopt als je bij een advocaat of bij het kifid loopt Zoals ik met je klacht kan je niet inloggen bij mijn rente vergoeding Dat word volgens het kifid en Interbank juridisch afgehandeld door. De bank of kifid. Of je advocaat ik kon ook niet inloggen heb bij het kifid gevraagd hoe dit kan ik moet afwachten maar krijg het wel hoeveel weet ik niet ?

Reactie op: Sien van dinsdag juni 9, 2020 13:58

Vandaag is het bedrag op mijn rek.nr. gestort.

Bij jullie ook?

Reactie op: Renata van vrijdag juni 12, 2020 19:20

Aangezien je niet ondertekent voor finale kwijting mbt deze compensatie wordt geadviseerd ( zie geldbelangen.nl) om het bedrag nu op te halen. Achter de schermen wordt er hard gewerkt om Credit-Agricole tot de orde te roepen en vanaf 2005 te gaan compenseren 😉

Reactie op: Pinut van zondag mei 31, 2020 23:54

Dat klinkt veel te laag als je hier leest wat anderen ontvangen voor veel lagere kredieten.

Reactie op: Ramon van zaterdag juni 13, 2020 22:40

Dit voorstel vind ik wel heel erg sneu.

Als je 12 jaar lang dit soort hoge rente tarieven betaald hebt dan moet je veel meer terugkrijgen.

Ik heb alle reacties hieronder gelezen en ik snap soms werkelijk niet hoe de voorstellen berekend zijn.

De een krijgt 250 euro als voorstel en de ander dik boven de 10.000,-

Je kan altijd nog naar stichting geldbelegging.

Daar kunnen ze tegen betaling een berekening voor je maken. Of anders via advocaat dhr Leijssen(Enschede). Zou 250 niet eens aannemen

Reactie op: Andrew van vrijdag juni 12, 2020 04:28

Ik al vanaf 19 mei ook nog steeds in behandeling

Reactie op: Ricardo van vrijdag juni 12, 2020 09:07

En wat exen betreft, die als medecontractant vermeld staan, maar die helaas onder bewind staan? Hebben bewindvoerder aangeschreven, wachten op antwoord.

Iemand daar ervaring mee? Op zich is het dan toch ook voor de ex positief als de schuld minder wordt?

Reactie op: Harry van vrijdag juni 12, 2020 21:13

Mijn lening is 22500 van 2005 tot 2017 en betaald rente voor dit periode 34771 -TE HOGE RENTE EN VOLGENS MIJN BEREKENING moet kreeg terug niet minder dan 13500 euro of nooit akkoord en mijn advocaat en ook kifid zullen onderzoek maken en jullie moeten ook zo doen!!!

Vertrouwen maffia niet meer AUB !!

Reactie op: Simone van zaterdag juni 13, 2020 17:31

ik betaalde 14,0 of 14,7 rente

Reactie op: Esther van maandag juni 8, 2020 20:33

net gebeld mijn ex heeft niet getekend ik betaal het al jaren ,jammer dan zeggen ze dan wordt er niet uitbetaald wat een schofte je mag wel iedere maand ploeteren om de gezamenlijke krediet te betalen alleen maar bij een vergoeding gaat de hap gewoon door 2e

Reactie op: Andrew van maandag juni 15, 2020 10:33

Bij welke verstrekker loopt/liep het DK en voor welke periode.

Reactie op: Jackie van maandag juni 15, 2020 13:30

Dan zal het bedrag n.a.w. van het nog openstaande PL bedrag afgehaald worden. En als vragen mag bij welke geldverstrekker zit u, wat was de hoogte van uw leenbedrag en wat ontvangt u aan vergoeding.

Reactie op: Loes van zondag juni 14, 2020 15:31

Ik op 15 mei maar is nog in behandeling heb opgebeld dat alles in orde is maar hoor niks meer

Reactie op: Han van maandag juni 15, 2020 12:42

Ja vandaag ontvangen €10847,- 31 mei alles ingevuld

Reactie op: Dick van maandag juni 15, 2020 13:37

Bij welke bank heeft u de lening afgesloten..

Reactie op: Klaas van zaterdag juni 13, 2020 13:19

Mijn partner is ook overleden. Heb vandaag met hun gebeld je moet een akte van overlijden toesturen en een verklaring van erfrecht.

Reactie op: Ezel van maandag juni 15, 2020 21:06

Bel het servicenummer maar.

Zij kunnen ervoor zorgen dat je een kopie van het originele contract krijgt.

Reactie op: Mar van maandag juni 15, 2020 16:14

Teveel rente beteken bijna duppel en iedereen kan heel makkelijk berekeni hoeveel rente betaald vanaf 2005 en moet kreeg bijna half bedrag .Aub niet akkoord met zijn afrekening want alibaba is niet de rechter .belachlijk .

Reactie op: E van maandag juni 15, 2020 20:09

Hier ook sinds 29 mei alles in behandeling. Via mail geen enkele reactie en als je belt geven ze aan dat het druk is. Terwijl ik genoeg reacties voorbij zie komen van mensen die het later ingediend hebben maar alles al afgerond hebben

Reactie op: Beatrice van dinsdag juni 16, 2020 16:56

Ik neem aan dat je de maandoverzichten niet meer hebt van dat DK ? Zo nee, dan kun je het serviceteam bellen en vragen om toezending van het berekende renteoverzicht voor die € 96,00. Daarmee kun je in ieder geval controleren hoe men aan dat bedrag is gekomen vanaf 2008. Die € 96,00 blijven wel staan zolang jij geen accoord geeft, maar het is wel zo als je nooit accoord gaat je die € 96,00 ook niet krijgt. Trouwens 16% is wel ontzettend hoog, zelfs voor die oplichters van Credit-Agricole.Je kunt ook nog een klacht indienen bij ; 1. De Intermediaire Voorschotbank zelf 2. Het KIFID (Klachteninstituut Financiele Diensten) 3. De AFM.( Autoriteit Financiele Markten).4. Via een advocaat een proces aanspannen, zie hiervoor http://www.geldbelangen .nl)

Reactie op: nancy van dinsdag juni 16, 2020 13:34

Als je nooit voor accoord tekent wordt er ook niets uitgekeerd. Je tekent echter NIET voor finale kwijting, oftewel je kan dit bedrag accepteren en er via een andere weg ( rechter o.i.d.) trachten om een herberekening met wellicht hogere vergoeding te krijgen.

Reactie op: Ano van dinsdag juni 16, 2020 20:15

ooit een lening afgesloten van 15000 en komen met een voorstel van 770

Reactie op: Jan van dinsdag juni 16, 2020 15:46

Ik wacht alleen maand heb gebeld alles was goed maar staat nog steeds in behandeling

Reactie op: Jasper van dinsdag juni 16, 2020 15:27

Bij mijn man kon ik alles zo doorlopen, bij mij moest ik stukken uploaden. Dit was 30 mei. 11 juni maar eens gemaild wanneer de documenten akkoord gegeven zouden worden. Zelfde dag nog gedaan.

Maar nu kan ik mijn contract niet bevestigen. Staat in behandeling, maar gebeurd niets. Vandaag gebeldcen et schijnt een storing te zijn??

Reactie op: Jan van woensdag juni 17, 2020 14:24

Meestal met een dag jan

Reactie op: Funs van woensdag juni 17, 2020 13:05

Ik heb ook opgebeld daarom duurt het zeker al een maand pff

Reactie op: G van donderdag juni 18, 2020 13:37

Hetzelfde hier. Bijna een maand aan het wachten na het aanleveren van alles stukken.

Heb nog niet eens een voorstel gehad.

2x gebeld, steeds hetzelfde zoals velen hier ook te horen hebben gekregen. 10 werkdagen wachten meneer……. ook 2x gemaild, hier helemaal niets op vernomen.

Echt hele slechte service.

Reactie op: Robbie van woensdag juni 17, 2020 10:56

En is er ook kans als je de tussenpersoon het kaat regelen want die geeft het geregeld (vdz) in mijn geval?

Reactie op: Stefan van donderdag juni 18, 2020 15:30

Niks van hun bij is je eigen geld. En ook dat halveren ze. Netjes uitbetalen dat moeten ze doen. Ze hebben genoeg info zelfs van 1998 uitbuiters zijn het

Reactie op: Aad van donderdag juni 18, 2020 20:01

ging dit over de uitbetaling

Reactie op: Michaela van donderdag juni 18, 2020 09:19

Bellen en Ze vragen de bank voor een kopie van de contract. Mijn lening is ook afgelost en had de contract niet meer. Heeft gebeld en na enkele dagen was naar mijn e-mail gestuurd. Nu zit al 3 weken “in behandeling”

Reactie op: Jan van vrijdag juni 19, 2020 07:21

ik zag het ook wij lopen gelijk op heb ik het idee gaat zeker bij jullie ook om een hoog bedrag! ik lig ieder uur in zowel bij mijn rentevergoeding als bij mijn bank maar het duurt en het duurt

Reactie op: Harrie van vrijdag juni 19, 2020 11:30

Mensen zijn alweer vergeten dat er maar gecompenseerd wordt vanaf 1-1-2008, terwijl men gewoon recht heeft op de totale looptijd van het DK, dus ook voor die 1-1-2008 !! Mensen, dien nou een klacht in bij de AFM ( Autoriteit Financiele Markten), die moeten er bij voldoende klachten werk van maken. Dat Kifid is een wassen neus en een papieren tijger, die niets voor je zullen doen. Men kan dit bedrag gewoon accepteren, maar daarnaast een officiele klacht neerleggen over deze schofterige afwikkeling. Alleen hier klagen helpt echt niet.

Reactie op: Richard van vrijdag juni 19, 2020 21:08

Wanneer heb jij het geld ontvangen Richard ? Ik had een mail de 17de juni dat ik binnen 10 dagen geld kreeg, heb echter nog niks. Ben best benieuwd.

Reactie op: Riet63 van maandag juni 22, 2020 11:18

17 juni mail voor akkoord, tot op heden geen geld ontvangen. Net even gebeld, moest nog geduld hebben lag bij de goede afdeling maar was druk. Had U een hoog bedrag, blijkt dat hoge bedragen langer duurt.

Reactie op: Rs van maandag juni 22, 2020 17:50

Misschien rare vraag ?

Wat betekend ” Afschrijvingen en kwijting.

Kreeg vandaag een voorstel van 4795 maar heb nog een krediet van 10.000 euro. Gaat dat bedrag dan van die 10.000 euro af ? Of is dat bedrag wat ik over hou ?

Reactie op: stef van maandag juni 22, 2020 20:11

Hey Stef, fijn om te horen dat het bij jou ook goed is gegaan.

Reactie op: Johan van dinsdag juni 23, 2020 20:34

wij hebben een dk gehad van 50.000 euro vanaf 2008 tot 2016 en afgelost ,betaalde gemiddeld per maand 350 euro aan rente, en krijgen 7500 euro terug.

Reactie op: Ingrid van woensdag juni 24, 2020 09:01

Deze bank is zo ziek ze hebben virussen op hun bestanden. Onprofessionele bank

Reactie op: Stefan van woensdag juni 24, 2020 18:09

mag ik vragen hoe lang na de eerste brief heb je de tweede ontvangen?ik heb 5 weken geleden eerste gehad en nog steeds geen tweede

Reactie op: Andre van donderdag juni 25, 2020 14:44

Klopt dat het lager is daar moet nog rente overheen vanaf 1 mei staat ook zo in de mail als het goed is dat het uitbetaalde bedrag hoger zal zijn dan vermeld

Reactie op: John van vrijdag juni 26, 2020 14:26

Via je bank internetbankieren kan je ze downloaden.

Reactie op: Harry van woensdag juni 24, 2020 12:28

Harry mag ik vragen hoe hoog je leningsbedrag was ook ik heb de lening in 2018 ingelost en 2003 geopend ,ging maar om 6000 euro.Vijf weken geleden alle ingestuurd na drie weken bericht dat het document van de bank een ander moet zijn ,zelfde dag nog ingeleverd,en heb nog steeds geen bericht van goedkeuring contract,1 document,word ik dan weer naar achteren geschoven????

Reactie op: André Pinas van donderdag juni 18, 2020 21:07

Beste Andre als een partner niet wil invullen ,kun je de instantie vragem om je een afstandsverklaring te sturen ,die moet door je partner ondertekend worden en kopie paspoort bijvoegen ,heb ik ook gedaan

Reactie op: Christine van vrijdag juni 26, 2020 05:02

Geloof ik meteen

Reactie op: Ben van vrijdag juni 26, 2020 20:11

Ik vind het vreemd te lezen dat het bij iedereen zo anders gaat.

Reactie op: Esther van maandag juni 22, 2020 18:52

Esther je zegt 654 terug hoeveel had je geleend en over welke periode??

Reactie op: stef van zaterdag juni 27, 2020 10:54

Heb op 15/6 samen met mijn partner de vaststellingsovk getekend. Kregen meteen de mail met de ovk en de bijbehorende transactiebon. Nu staat er nog steeds “aanbod moet worden goedgekeurd”. Bovenin staat wel de melding dat ivm de vele aanvragen de verwerking wat langer kan duren. Zijn nu bijna 2 wk verder. Nog maar even wachten dus?

Reactie op: stef van zaterdag juni 27, 2020 10:55

Hier ook rond dat bedrag heeft u het geld binnen de 10 werkdagen termijn gehad? Hier is alles ingevuld en de mail ook gehad dat het binnen 10 werkdagen uitbetaald word,daar zijn er nu 5 van verstreken

Reactie op: Desiree van woensdag juni 24, 2020 13:46

Ja ik heb de helft minder gekregen

Reactie op: MV van maandag juni 29, 2020 18:00

Je krijgt de helft en je partner(ex) krijgt ook de helft.

Reactie op: Aad van dinsdag juni 30, 2020 13:12

Je moet je aanmelden via het icoon Online identificeren via uw bank om te kunnen zien wat je eventuele teruggave is. Echter in het drop-down menu staat niet de intermediare voorschotbank vermeld. Iemand een idee ? en hoe kom je aan een vaststellingsovereenkomst? Alvast bedankt voor je hulp

Gr Ewald

Reactie op: Greed van woensdag juli 1, 2020 20:51

Als er 1 naief is dan ben jij het!

Reactie op: Eva van donderdag juli 2, 2020 13:08

Ik heb hem opgevraagd bij de servicedesk van mijnvergoeding.nl en gelijk per mail ontvangen.

Reactie op: Beatrice van vrijdag juli 3, 2020 19:10

Heb jij echt getekend voor de marge van 7,9%? En al zou het zo zijn, dan vraag ik mij af of de berekening zo wel legitiem is.

Reactie op: Kaat van maandag juni 15, 2020 13:14

ik heb zelfde probleem. ik begrijp er niets van! 55000 euro nog af te betalen krijg maar 7.300 euro terug. loopt al vanaf 2008.

Reactie op: Harry van maandag juni 22, 2020 18:27

wij wachten ook al vanaf 1 juni en worden van kastje naar de muur gestuurd nu hebben een mail gekregen dat we eind juli een brief mogen ontvangen over hoe verder ik snap er idd niets van dat het bij de ene zo geregeld is en bij de andere 6 weken duurt belachelijk

Reactie op: Jacqueline van dinsdag juli 7, 2020 12:52

ik heb hetzelfde probleem en allerlei beloftes en komen niks na

Reactie op: GL van dinsdag juli 7, 2020 10:10

Bij ons ook redelijk snel. Aanvraag 1 juni en 4 juli bericht gekregen dat we 9150,- gecompenseerd krijgen. En alles via e-mail omdat wij in het buitenland wonen en geen Nederlands bankrekeningnummer meer hebben. Niets kunnen checken, en ook niet kunnen bellen.

Reactie op: Simone van dinsdag juli 7, 2020 11:06

Staat er bij jou ook, status niet bevestigd??

Reactie op: Anja van woensdag juli 8, 2020 13:26

Bij ons ging dit ook op deze manier, ook wij hadden het originele contract niet meer maar wel het laatste blad bewaard waarop de lening op 0 stond. Hiervan hebben wij een copie gegeven ( samen met mijn copie paspoort en copie van bankrekening) Dit is goedgekeurd. Het heeft 2 1/2 week geduurd, afgelopen vrijdag heb ik het papier ondertekend en ik zag net dat onze status op de datum van vandaag staat op uitbetalen. Hopelijk heb je hier iets aan. BTW in het dossier wat interbank heeft van u is ook een copie van het originele contract wat u eventueel ook telefonisch op kan vragen. Bij ons was het op deze manier ook goedgekeurd.

Reactie op: Ingrid van donderdag juli 9, 2020 07:25

Het zelfde meegemaakt ze hadden bij mijn contract een vinkje gezet dus dan kom je niet in aanmerking ze hebben nu een aantekening gezet dat ik wel in aanmerking km

Reactie op: Johan van donderdag juli 9, 2020 18:00

Johan, als je de papierwinkel van die regeling met de kredietbank nog hebt, zou ik me melden bij de advocaat van Geldbelangen.nl en de onderhandelingen met hem afspreken. ( of je moet een rechtsbijstandsverzekering hebben die dat voor je kunnen opnemen). Het valt of staat met wat er in de afwikkelings-bevestiging van die kwijtingsregeling staat. Je moet in ieder geval de rentecompensatie ( 9.800 euro) los zien te weken van die regeling, zodat je inderdaad het compensatiebedrag als mindering op je restant saldo ontvangt. Succes.

Reactie op: Ingrid van maandag juli 13, 2020 08:12

De berekening en kopie contract kun je opvragen bij het team, die krijg je dan per mail. Het kan natuurlijk altijd dat men ( Credit-Agricole) in 2010 in jouw geval wel een min of meer marktconforme rente heeft gehanteerd. Dat zou de lage vergoeding kunnen verklaren.

Reactie op: Anthony van woensdag juli 15, 2020 11:16

Ik kan zowel jouw gedachtengang als die van Interbank volgen.

Het enige advies wat ik kan bedenken is, er vanuitgaande, dat wanneer je een rechtsbijstandsverzekering hebt, dit de meest voor de hand liggende instantie is om te raadplegen.

Het is met dit soort zaken vaak balanceren op een los koord.

Gebruik dan de hulp die je krijgen kunt.

Reactie op: Annn van donderdag juli 16, 2020 14:57

Ik wens je er heel erg veel plezier van. (O0k al is het eigenlijk je eigen geld)

Reactie op: Rob van dinsdag juni 16, 2020 18:55

Afm inlichten ,

Reactie op: Ronald van maandag juli 20, 2020 15:40

Hallo Annn,

Zou ik mogen vragen welke rente en welke periode u de lening heeft gehad.

Reactie op: Sonja van maandag juli 13, 2020 17:12

Je bent niet de enige hoor als ik alle gegevens invul krijg ik te zien uw contract komt niet in aanmerking vooreen vergoeding terwijl er berekent is dat ik 14900 moet krijgen bij navraag kreeg ik te horen omdat u zich laat vertegenwoordigen door een jurist wachten we eerst de hele procedure af

Terwijl interbank in de pers heeft gezegd dat iedereen een aanbieding

krijgt. Dus…….. lekker lang wachten !

Reactie op: Rob van vrijdag juli 17, 2020 09:17

Hoi waar moet ik me melden dan want ik heb nu dus nog PL bij de Interbank lopen was eerst DK omgezet in 2027! door omstandigheden loop ik maand achter dreigen nu met opeising etc heb zelf voorstel gedaan mbt regeling masr daar kunnen ze niet asn beginnen en kan iemand me vertellen hoe dat in zijn werking gaat als ze dat opeisen etc

Reactie op: K van woensdag juli 22, 2020 12:22

Net de bevestigings mail ontvangen dat ze binnen 10 dagen gaan uit betalen.

Reactie op: Simone van woensdag juli 22, 2020 14:17

Mijn man is afgelopen maart overleden ook hoofd contractant. ben er ook lang mee bezig geweest, ook alles 2 keer aangeleverd, maar nu is alles goed en wordt het binnen 10 dagen uit betaald.

Reactie op: Bertus van donderdag juli 23, 2020 15:13

Dat zijn ontzettend veel cijfertjes Bertus, wat wil je hier mee aantonen ?

Reactie op: Jackie van zondag juli 19, 2020 12:04

Ik heb vandaag de mail binnen gekregen dat het binnen tien werkdagen uitbetaald wordt.

Reactie op: M van dinsdag juli 14, 2020 18:36

Mijn ex idem dito , maar heb wel de rente correctiegehad in mei . Heb rechtsbijstand ingeschakeld , bij st geldbelangen kan je vrijwaring stelling lezen , dowloaden . Maar advocaat is beter want het zijn dieven .

Succes

Reactie op: Louis van vrijdag juli 10, 2020 11:42

Volgens kifid moet er betaald worden vanaf 2005 maar interbank zegt zogenaamd geen data te hebben dus betalen ze vanaf 2008 . Klacht indienen bij de afm in amsterdam diecontroleert of interbank zich aan de regels houd hoe meer klachten hoe eerder ze last krijgen van de afm .

Reactie op: Robbie van vrijdag juli 24, 2020 10:38

De vergoeding rente heet teveel rente dus Bijne duppel en meer maar Interbank berekend te weinig fooi !!

Hoe kan dat?

In vs moeten bestraft en betalen 500 miljoen dollars boete!!

De bank heeft erkent dat hij veel rente gebracht naar ons rekening dat bedoel hij is een oplichter daarom jullie moeten niet snel accepteren jullie aanbod !!

Reactie op: Karel van vrijdag juli 24, 2020 14:30

Hoi karel klop heb het kifid ook gesproken en sturen hun weer een brief en weer afwachten.maar ik denk dat interbank de brief gewoon weer naast zich neer legt.ze gaan toch hun eigen weg en dat ze ons zo lang mogelijk laten wachten op onze eigen centen schandalig toch en op mail reageren ze helemaal niet

Reactie op: Sonja van zaterdag juli 25, 2020 18:55

Nee nog steeds niet. Nu lees ik dat sommigen het over afgehandeld hebben. Bij mij is status nog steeds “bezig met verwerken van uw rentevergoeding” Jij inmiddels wel ontvangen?

Reactie op: Ingrid van maandag juli 27, 2020 06:25

Hoi heb de berekking maar gemaild na het kifid want volgens mij ben ik opgelucht mbt uitbetalen staan bedragen bovenin staat daar dan ook je bedrag bij wat je moet hebben gehad want dat staat er dus niet

Reactie op: astrid van zondag juli 26, 2020 13:44

Dat is bij mij ook maar navraag bij het team leerde me dat het gaat om berekende maandrente percentages en op je afschriften staat de effectieve rente op jaarbasis. Je zou idd zeggen maandrente x 12 = jaarrente, maar ja je hebt wel te maken met credit-agricole met hun eigen invulling van rente berekenen en dan zeg ik het nog netjes !! Enige wat je kunt vergelijkem met je afschriften zijn de maandelijks berekende rentebedragen. Dus rekenmachine erbij en plussen maar…..

Reactie op: Gerard van maandag juli 27, 2020 14:43

Ik heb ook vandaag betaald gekregen

Reactie op: Sandra van maandag juli 27, 2020 13:23

wij ook nog niet zijn ook al van mei bezig er staat nu bij ons ontvangen 28-7 maar nog niets wij hebben eerst de brekening gekregen ik geloof 25 juli en vandaag stond erbij ontvangen dus ben bemieuwd

Reactie op: M. van Es. van woensdag juni 24, 2020 21:27

Hoi , neem contact op met de afm in amsterdam , dat is de enige instantie die banken controleert en bestraft indien nodig .

Ik heb nog helemaal geen aanbieding gehad van interbank dat is mijn straf omdat ik me laat begeleiden door mr leijssen .

Reactie op: miriam van dinsdag juli 7, 2020 13:25

Ja hoor meld je aan bij dhr mr leijssen uit enschede loopt via bnn/kassa vara .

Reactie op: RL van zaterdag juli 4, 2020 14:51

Neem advocaat in de arm of rechtsbijstand verzekering .

Reactie op: Pipo van dinsdag juli 28, 2020 02:28

Ik zou dat ook graag willen weten. Ik heb al gebeld. ik werd aangeraden op de mail te Zetten. Maand later nog geen reactie.

Reactie op: Simone van vrijdag juli 31, 2020 15:03

Simone, ik heb het zelfde meegemaakt.

Ik heb toen gebeld en ze zeiden als je de documenten meerdere malen hebt doorgestuurd dat je dan deze melding krijgt. Een paar dagen daarna heb ik toen de vergoeding uitbetaald gekregen.

Reactie op: Wout van woensdag juli 29, 2020 22:51

Bij mij betalen ze waarschijnlijk niet omdat doordat mijn man vorigjaar is overleden en door een overlijdensverzekering de lening is kwijtgescholden. Ik heb nu mijn rechtsbijstand ingeschakeld.

Reactie op: Rob van donderdag augustus 6, 2020 13:40

Ja ik ook via kifid heb het idee dat ze gewoon de boel lopen zieken Interbank de kifid zegt tegen mij dat ze allang hadden moeten betalen op 1 juliDe Interbank maar ze doen niks ze hebben een brief gestuurd naar Interbank maar heb het idee dat ze het kifid gewoon uitlachen Weet ook niet wat je nog meer kan doen tegen ze advocaat is te duur dus naar afwachten ze schepen je af met een fooi kifid zegt ze moeten betalen vanaf 2005 ze lappen het gewoon aan hun laars Interbank

Reactie op: Regina van zondag augustus 9, 2020 10:57

die heb ik ook gehad zie hieronder, heb alles gedaan zoals zij willen maar krijg een bekijken form

Beste mevrouw RM ,

Klik hier om het document ‘Vaststellingsovereenkomst voor uw rentevergoeding’ te bekijken en bij akkoord digitaal te ondertekenen.

Het document staat tot 8-10-2020 tot uw beschikking.

Nadat het document ‘Vaststellingsovereenkomst voor uw rentevergoeding’ digitaal is ondertekend, ontvangt u een e-mail met het getekende document.

Met vriendelijke groet,

Reactie op: Regina van zondag augustus 9, 2020 14:13

ik heb een desktop maar heb het ook op mobiel geprobeerd

Reactie op: Bobby van woensdag augustus 12, 2020 17:47

Ik heb mijn rechtsbijstand van Centraal Beheer, en ook zij hebben diverse zaken tegen Interbank gebundeld…

Reactie op: Jeroen van donderdag augustus 13, 2020 00:33

Dat zou lekker zijn, het is je kwijtgescholden en nu wil je het ook nog uitbetaald hebben. Lijkt me niet he

Reactie op: Hns van dinsdag augustus 11, 2020 17:31

Precies dat hebben wij ook!

5x gebeld 5x precies een half uur in de wacht staan en vervolgens wordt je naar je bank gestuurd omdat het volgens hun daar fout gaat! Speciale idin en accounts moeten aangemaakt worden en dan werkt het nog niet! Oplichters zijn het

Reactie op: Maartje van zaterdag augustus 1, 2020 15:49

Wij hebben een lening afgesloten in 2008 en in 2016 in 1 keer afgelost, rentevergoeding 41 euro? Zijn ze gek daar!!

Reactie op: D van vrijdag augustus 14, 2020 13:18

Hallo D

Je vrouw moet zich opnieuw aanmelden bij ING en krijgt dan haar eigen inloggegevens. Dat kan een paar dagen duren,en dan moet ze ook bij een ING kantoor zich melden met haar id en mobiele nummer. Als ze dat allemaal heeft gedaan kan ze pas tekenen en dan duurt het nog 10 a 15 dagen voordat jullie het geld krijgen. Succes

Reactie op: Evelien van dinsdag augustus 11, 2020 13:50

Advocaatinschakelen kort geding dat ishet enige waar ze naar luisteren

Reactie op: Anoniem van woensdag augustus 26, 2020 18:43

Ja ik weet het kifid stuurt berichten naar die bank en ze hebben er gewoon schijt aan ze betalen niks ze reageren niet eens ze zitten gewoon te zieken En komen niet af met een schikking de mensen die via het kifid of advocaat de klacht hebben ingediend worden gewoon genegeerd door Interbank

Reactie op: Hennie van vrijdag augustus 28, 2020 11:55

Ik was van af mei al bezig en heb nu na dreiging advokaat mijn geld ontvangen. Ook mijn partner is overleden en alles diverse malen moeten opsturen. Om gek van te worden. Maar… uiteindelijk is het gestort.

Reactie op: Lejo van dinsdag september 1, 2020 09:53

Beste Lejo, had exact hetzelfde. Had in 2004 met mijn ex een doorlopend krediet afgesloten. In 2006 zijn we gescheiden, in het convenant is de schuld destijds aan mij toebedeeld. Ik heb sinds 2006 ook geen contact meer met mijn ex en heb geen flauw idee waar ze woont. Interbank begreep de situatie gelukkig. Ik heb nog wel moeten aantonen dat ik in 2006 echt gescheiden ben. Er is vervolgens een vrijwaringsverklaring opgesteld en hiermee heb ik het in mijn eentje kunnen afwikkelen. Heb de rentevergoeding inmiddels ook ontvangen. Ik zou nog maar eens met de bank in gesprek gaan en hun wijzen op de mogelijkheid van vrijwaring van jouw ex-partner. Stichting geldbelangen, uw rechtsbijstand of het juridisch loket kunnen u hier eventueel ook mee helpen, mocht het toch niet lukken.

Reactie op: Nuria van dinsdag september 1, 2020 16:25

Bij mij ook 7 euro! Daar had ik al die moeite voor het aanleveren van stukken niet willen doen zeg! Belachelijk. Maar ook geen idee hoe het allemaal zit. Eigenlijk ook genoeg aan mijn hoofd en geen zin om weer verder te strijden. Hopen ‘ze’ misschien ook op…pff

Reactie op: Ano van donderdag september 3, 2020 13:25

Dubbele ontkenningen zoals nooit geen worden in informele gesproken taal als versterking gebruikt. In verzorgde gesproken taal en in geschreven taal kunnen ze beter vermeden worden.

Reactie op: Taco van woensdag september 2, 2020 01:00

Ik kreeg dat advies ook. Heb echter ook andere schulden en heb de rentevergoeding gebruikt om deze allemaal af te lossen. Nu is de persoonlijke lening bij Interbank nog de enige schuld die ik heb, wel zo overzichtelijk. Ik betaal bovendien maar 4,1% rente, dit vind ik best schappelijk.

Reactie op: Sylvia van woensdag september 2, 2020 15:00

De herroepingsperiode is 2 werkdagen, de uitbetalingstermijn 10 werkdagen. Ik zou ruim € 4.000 terug moeten krijgen op mijn eigen rekening, want ik heb dit krediet afgelost. Nu die termijnen verstreken zijn, wilde ik eens bellen wanneer ik het tegemoet kan zien, maar de lijnen zijn bezet of ze kondigen héél lange wachttijden aan.

Reactie op: Marianne van woensdag september 9, 2020 06:10

Zou daar niet eens de moeite voor doen. Waarschijnlijk een heel klein krediet gehad!

Reactie op: Rene B van dinsdag september 8, 2020 01:17

ik wacht nu al twee maanden

Reactie op: M van zondag augustus 23, 2020 18:08

Ik ben al een tijd bezig met opvragen van detailinformatie en onderliggende berekeningen die ten grondslag liggen aan de specificatie van de rentevergoeding. De bank is hier niet op ingegaan.

Reactie op: Hubert van dinsdag september 15, 2020 16:20

Wow € 125.000 voor de verbouwing van een vakantiewoning. Waar was u met uw gedachten destijds. Desalniettemin lijkt € 1.500 een erg laag bedrag. Wij hebben € 27.000 ontvangen voor een doorlopend krediet van € 40.000 dat sinds 2005 loopt. Rente was altijd tussen de 11,6% en 13,4%, sinds vorig jaar gelukkig een rentestop.

Reactie op: Walter van dinsdag augustus 25, 2020 22:57

Beste Walter,

Zou je willen delen op welke punten de berekening niet in lijn is?

Reactie op: john van bennekom van maandag september 21, 2020 09:53

Snap het niet hoe doen jullie dat dan?

Ik heb alles netjes ingevuld via IDIN, mijn vrouw ook. Toen moest je online akkoord ondertekenen.

Dan krijg je 2 dagen de tijd om je akkoord te herroepen mocht je het daar niet mee eens zijn.

En dan word het binnen 10 dagen uitbetaald, En het was toen binnen 7 dagen op onze rekening.

Ging om bijna 10.500 Euro. Kon mooi bij onze nieuwe auto 🙂 En nee ik werk niet bij Interbank of zo.

Reactie op: Eric van Rijn van zondag oktober 11, 2020 09:30

Er zijn al meerdere collectieven, er is o.a. een collectief via Dijks Leijssen Advocaten en tevens via de meeste grote rechtsbijstandsverzekeringen. Ik kan u uit ervaring vertellen dat deze advocaten ook tegen een muur aanlopen. Het heeft mij alleen nog maar meer stress, tijd en geld gekost zonder enig resultaat (vooralsnog). De advocaten die ik heb gesproken gaven allen aan dat Interbank het op een langslepende juridische procedure aan wil laten komen, dan wel op een langslepende Kifid-procedure. Zal ook wel te maken hebben met de ophanden zijnde verkoop: https://www.iex.nl/Nieuws/ANP-030320-279/Crdit-Agricole-overweegt-verkoop-Nederlandse-consumententak.aspx

Reactie op: Twins van maandag oktober 26, 2020 22:10

Ben jij met een advocaat bezig? Normaal gesproken krijg je dan geen aanbod. De bank wilt al ons geld. Ze hebben gestolen maar willen niet eerlijk terug betalen. Vieze bank is het.

Reactie op: Rob van donderdag oktober 22, 2020 12:42

https://www.iex.nl/Nieuws/ANP-030320-279/Crdit-Agricole-overweegt-verkoop-Nederlandse-consumententak.aspx Ik vermoed ook zoiets. Ik vraag me ook oprecht af wat er na een eventuele verkoop gebeurd. Ik denk dat de kans dat je dan überhaupt nog iets gaat krijgen nul is.

Reactie op: Karel van vrijdag november 6, 2020 14:45

Elk antwoord duurt sowieso een week… bij de special collection zelfs ruim 2 wk..

Dus als zij een verzoek niet uitvoeren kun je er nogmaals achteraan mailen en duurt het weer 2 weken, zo gaat het nu al 8 weken bij mij .. Nieuwe betalingsspecificatie nog stééds niet gekregen.. om gek van te worden dat wachten

Reactie op: anton bruggeling van donderdag oktober 15, 2020 10:53

En hoelang duurde het?

Reactie op: Rob van zaterdag augustus 22, 2020 00:54

Neem contact op met st geldbelangen hun zijn bezig met kifid om de uitspraak van februari 2020 te laten na komen .

Succes

Reactie op: Ellie van donderdag december 3, 2020 10:09

Je kunt de bank gewoon vragen om jou een vrijwaring te versturen. Deze teken je dan en stuur je terug. Vervolgens krijg je alsnog de hele rentevergoeding. Heb het zelf ook gedaan omdat mijn ex weigerde mee te tekenen. Kon dit gelukkig wel vrij eenvoudig aantonen middels mailtjes van haar.

Reactie op: Rob van dinsdag december 15, 2020 12:38

Het lijkt er inderdaad op dat er andere belangen spelen. Ik denk dat dat de politiek de enige is die ze tot de orde kan roepen maar zie daar maar eens een ingang te vinden. Ik heb het geprobeerd maar liep tegen een gigantische muur aan. Wellicht dat de politiek zich er pas mee gaat bemoeien als ook de renteproblematiek bij andere banken naar buiten gaat komen. Want ook andere kredietverstrekkers en banken zoals Defam, HDV, Santander, Directa, Moneyou, ABN en Rabobank hebben in het verleden veel te hoge rentes gerekend.

Reactie op: Monique van woensdag januari 20, 2021 22:27

Dat klopt Monique, ik wacht al vanaf juli 2020 op ruim 15.000 euro die ik teveel heb betaald. Zaak is nu bij het KIFID in behandeling, maar deze bank is hardleers ondanks uitspraken dat ze dienen terug te betalen, maar ze doen het gewoon niet.

Reactie op: Stella van vrijdag januari 22, 2021 11:31

Als je kunt aantonen dat je nooit gebruik hebt gemaakt van het krediet, dan zou ik gewoon je rechtsbijstand of een advocaat inschakelen. Ik heb dit destijds ook gedaan met een redelijk positief resultaat. Heb de schuld kunnen afkopen voor een gering bedrag.

Reactie op: Aanbod laten toetsen? van maandag februari 8, 2021 11:05

Beste Anneke. Graag zou ik ons aanbod laten toetsen. Wij kregen een voorstel van €1800. Helaas al een vaststellingsovereenkomst getekend, maar volgens mij kan je daar binnen 10 dagen van afzien. De 10 dagen zijn nog niet voorbij.

Reactie op: Geertje van maandag februari 8, 2021 10:44

Het is toch te zot voor woorden dat die bank de uitspraak van het Kifid gewoon naast zich neerlegt. Ook wij waren het er niet mee eens dat de periode 2005-2007 niet gecompenseerd werd. Wij lopen hierdoor zo’n 6000 euro mis. Wij hebben stichting geldbelangen van Rob Goedhard ingeschakeld en die is nu in onderhandeling met de bank. Het ziet er naar uit dat we alsnog een aanvullen compensatie gaan ontvangen. Ik raadt jullie aan ook contact te zoeken met stichting geldbelangen. Grote kans dat zij jullie ook kunnen helpen.

Reactie op: Miep van vrijdag februari 26, 2021 23:49

Nee, dat hoeft niet aldus mijn belastingadviseur. Het zit namelijk zo: het bedrag dat u ontvangt aan rentevergoeding, is geen inkomen. Het is een vergoeding van teveel betaalde rente en kan dus niet als winst gerekend worden. En hier wordt dus geen belasting over gerekend.

Reactie op: Stefan W van vrijdag november 13, 2020 18:31

Hallo Stevan W,

nu ben ik benieuwd hoe je dit uitgerekend heb ,ik had zelf wel een exel gevonden van euribor maar word er niet veel wijzer van. Abn Amro moet dokken valt Defam daar ook onder is tenslotte een dochteronderneming van abn amro wie weet dat maar misschien meerdere mensen die mee lezen.

Reactie op: Simon van donderdag maart 4, 2021 21:00

Zo makkelijk is het niet. Je moet kijken naar de rente-ontwikkeling. Dus even met de cijfers in jouw voorbeeld. Stel dat jij 8,5% betaalde in 2007 en de Euribor rente was toen 3,782, dan was het verschil inderdaad 3,718. Dat is dus de marge van de bank. Wet gebeurd is, is dat Euribor naar 0 gedaald is (zelfs negatief). Uitgaande van dezelfde marge, dan zou jij bij een Euribor van 0% dus 3,718% gaan betalen. In de praktijk was het echter soms zelfs hoger dan die oorspronkelijke 8,5%. Dat wordt dus niet geaccepteerd. Volgens mij is het ook niet zo makkelijk om dan maar exact uit te gaan van die marge, maar het moet wel in lijn liggen. Hoe de cijfers precies liggen, kan ik ook nergens vinden.