Interbank zegt alle doorlopende kredieten op

Zo! Ik lees dat Interbank per 1 mei 2020 alle lopende doorlopende kredieten opzegt. Op zich geen verrassende stap, aangezien ze al vorig jaar zijn gestopt met het aanbieden van nieuwe doorlopende kredieten. En tja, als je geen nieuwe meer afsluit is het niet vreemd dat je de bestaande ook kwijt wilt.

Wat betekent de opzegging door Interbank?

De vraag is natuurlijk: wat betekent dit voor de klanten met een bestaand doorlopend krediet bij Interbank? Moeten zij het openstaande saldo in één keer aftikken? Nee, dat kan natuurlijk niet. Ze gaan de lopende DK’s omzetten naar een aflopend krediet: een persoonlijke lening (PL) dus. Het uitstaande bedrag wordt daarmee in termijnen afgelost. Afgeloste bedragen opnieuw opnemen – zoals bij een doorlopend krediet kan – is dan echter niet meer mogelijk.

Hoe zit het met de teveel betaalde rente?

Nu is er in januari 2019 een uitspraak geweest van het KiFiD dat Interbank voor haar doorlopende kredieten te hoge rentes in rekening had gebracht. Van het klachteninstituut kreeg de kredietverstrekker toen de opdracht om de teveel betaalde rente aan haar klanten terug te betalen. Dat gaat Interbank nu doen door die teveel betaalde rentebedragen af te trekken van het openstaande saldo. Daarmee worden de renteverhogingen die waren doorgevoerd in oktober 2017 en april 2018 teruggedraaid.

Overstappen naar een ander?

Hoe zit dat met de rentes op een persoonlijke lening? Is het voor de DK-houder wel gunstig om bij Interbank een PL te hebben? Als ik even kijk naar de vergelijking van persoonlijke leningen is het laagste tarief van Interbank absoluut concurrerend.

De vraag is echter of je dat laagste tarief wel toebedeeld krijgt. Zoals veel andere kredietverstrekkers kent Interbank een minimale en een maximale rente voor persoonlijke leningen. Het verschil daartussen is behoorlijk, dus gaat het om de vraag wat je werkelijk moet gaan betalen aan rente.

Ze zeggen: ‘Vanaf het moment van opzegging rekent Interbank een aangepaste rente na rentecorrectie.’ Tja, dat kan van alles betekenen. Ik neem aan dat ze de betrokken klanten wel een bericht sturen met de exacte rente die in hun ‘aflopend krediet’ berekend gaat worden.

Rentes vergelijken is altijd goed

Krijg je nou zo’n bericht en denk je dat het misschien wel goedkoper kan? Natuurlijk kun je eenzelfde lening aanvragen bij een andere kredietverstrekker en daarmee het openstaande bedrag bij Interbank in één keer aflossen. Ik neem tenminste aan dat daar niet één of andere boeteclausule op zit, dat zou raar zijn. Bovendien is dat bij persoonlijke leningen ook helemaal niet gebruikelijk.

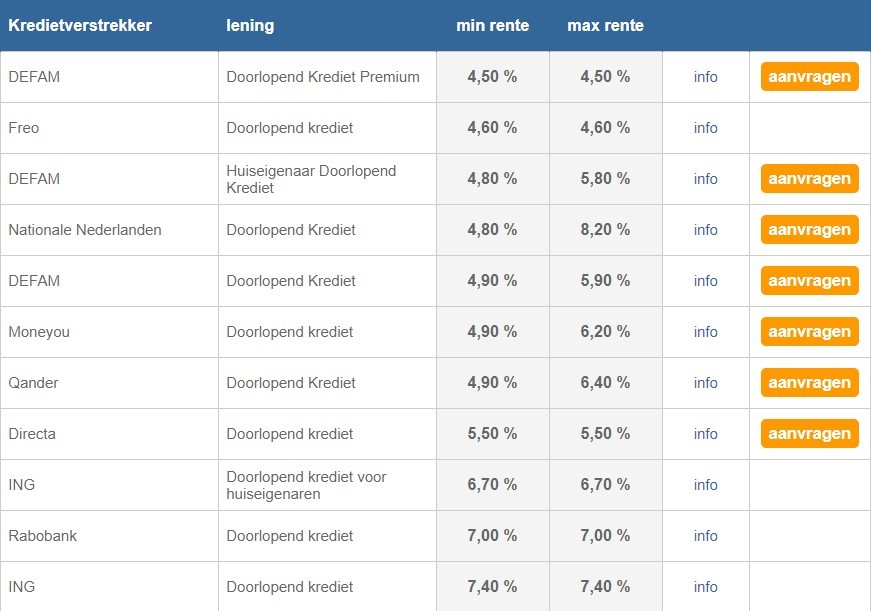

Wil je een doorlopend krediet houden?

Misschien ben je wel enorm gehecht aan de flexibiliteit van een doorlopend krediet? Vind je het niet zo erg dat de rente op een DK tegenwoordig hoger ligt dan op een PL, wil je gewoon de vrijheid hebben om bedragen af te lossen en weer op te nemen, zo vaak als je wilt? Dan kun je in onze vergelijking natuurlijk kijken naar de kredietverstrekkers die nog wel een DK aanbieden. Dat worden er wel steeds minder, maar ze zijn nog niet uitgestorven.

Leenrentes en nieuwtjes in de gaten houden?

Meld je aan voor de Update Lenen van onze gratis HomeFinance MailService!