Het laatste decennium in cijfers: wat is er gebeurd op de hypotheek- en huizenmarkt?

Het is 2020… we zijn begonnen aan een nieuw decennium! Een mooi moment om eens terug te kijken op de 10 jaren die achter ons liggen. Ik doe dat in 3 blogs waarbij ik 3 verschillende markten behandel waar wij op onze websites veel over schrijven: de hypotheekmarkt, de spaarmarkt en de leenmarkt. Hieronder duik ik in de hypotheekmarkt en de daarmee nauw samenhangende huizenmarkt. Ik zal een aantal belangrijke ontwikkelingen behandelen aan de hand van allerlei interessante cijfers.

Bekijk de actuele hypotheekrentes

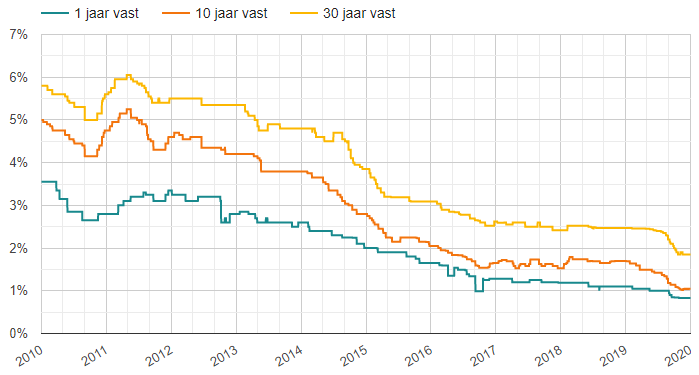

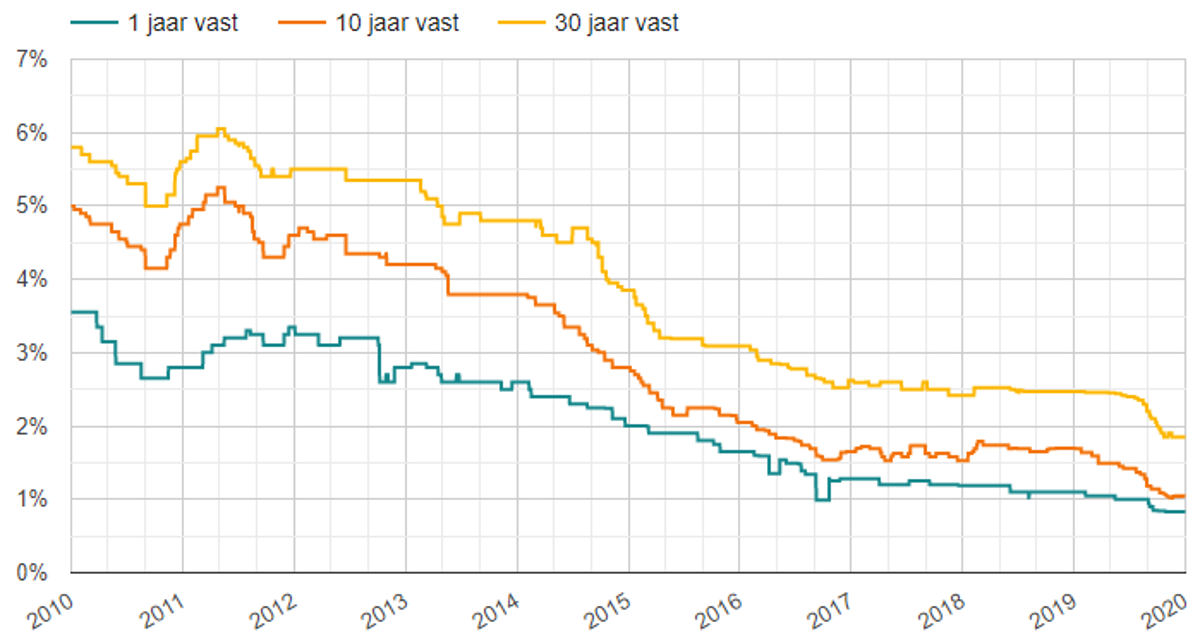

Ontwikkeling van de hypotheekrente

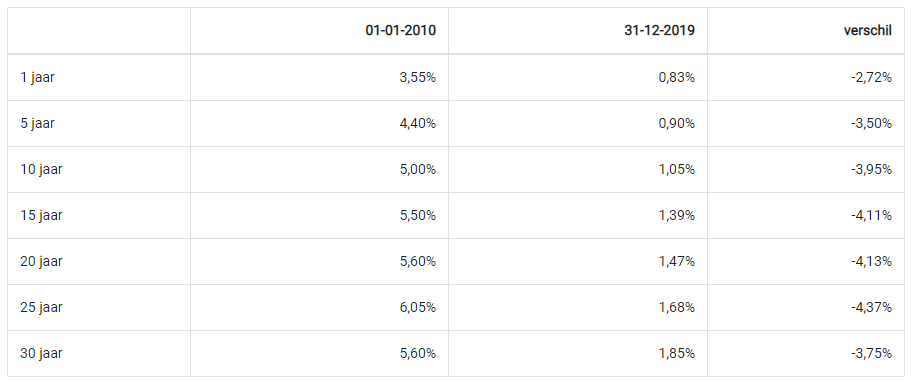

Hieronder zie je de laagste hypotheekrente voor diverse rentevaste perioden op 1 januari 2010 en 31 december 2019 (voor de banken die wij vergeleken/vergelijken op onze site). De rentes gelden voor een hypotheek met Nationale Hypotheek Garantie. Daaronder kijken we naar het verloop van de hypotheekrentes over het hele decennium.

Bron hypotheekrentes: ActueleRentestanden.nl

Het kan geen verrassing zijn dat de hypotheekrente tussen 2010 en 2020 flink gedaald is. Na een dip in 2010 en een piek in 2011 was het gemiddeld genomen een puur dalende tendens, waardoor we nu op een dieptepunt beland zijn. Nou ja, dieptepunt… voor iedereen die zijn hypotheekrente nu moet verlengen of een nieuwe hypotheek afsluit is het eigenlijk een hoogtepunt: de maandlasten zijn lager dan ooit door deze enorm lage rente.

Ontwikkelingen op de huizenmarkt

De laatste jaren zien we niets anders dan steeds verder stijgende huizenprijzen en een huizenmarkt waarin verkopers het voor het zeggen hebben. Maar was dat het hele decennium het geval? We kijken naar de ontwikkeling van de huizenprijzen en het aantal te koop staande woningen en zien dat er op beide fronten veel is gebeurd in de afgelopen 10 jaar.

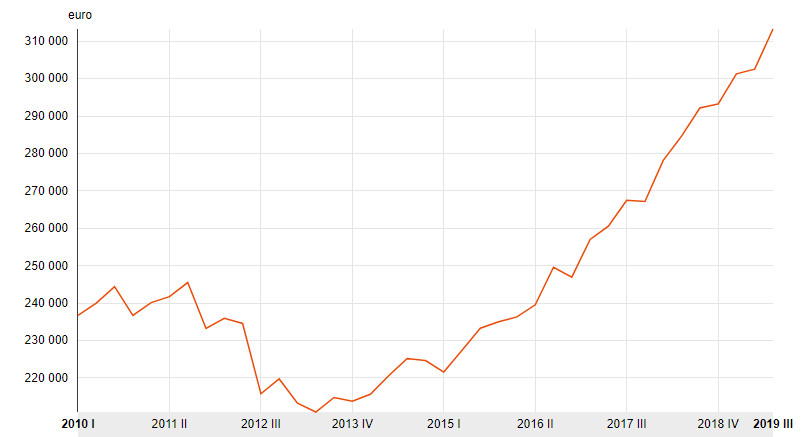

Wat deden de huizenprijzen?

Onderstaande grafiek spreekt wel voor zich lijkt me: in 2013 zien we een enorme dip in de huizenprijzen. Weet je het nog: de crisis op de huizenmarkt? De tijd waarin je een huis aan de straatstenen niet kwijt kon en er niets anders op zat dan de vraagprijs nog maar eens te verlagen? Het lijkt heel lang geleden, maar in werkelijkheid zijn er sindsdien nog maar zeven jaar verstreken. Jaren waarin de huizenprijzen als een dolle omhoog gingen, om inmiddels een stand te vertonen van gemiddeld meer dan € 310.000. Dat is maar liefst € 100.000 meer dan op het dieptepunt in 2013!

Verband tussen hypotheekrente en huizenprijzen

Een belangrijke reden voor de prijsstijging is de gedaalde hypotheekrente. De lage rente zorgt ervoor dat de maandlasten van een hypotheek afnemen en ook dat er meer geleend kan worden. Omdat mensen meer kunnen lenen, zijn ze bereid meer te betalen voor een huis dat ze graag willen kopen. Zeker als de concurrentie op de huizenmarkt toeneemt en dat is vooral de laatste jaren zeker het geval. Het aantal mensen dat een huis zoekt neemt snel toe door een aantal demografische ontwikkelingen. Denk aan het stijgend aantal inwoners (16,5 miljoen eind 2009, 17,4 miljoen eind 2019) in combinatie met het toenemend aantal eenpersoonshuishoudens.

Aanbod koopwoningen te klein

Ondertussen groeit het het aanbod van koopwoningen niet mee, waardoor er veel concurrentie is voor beschikbaar komende huizen. Er worden al jaren veel te weinig nieuwbouwwoningen gebouwd. Het woningaanbod is daardoor veel te klein.

Aantal woningen in de verkoop

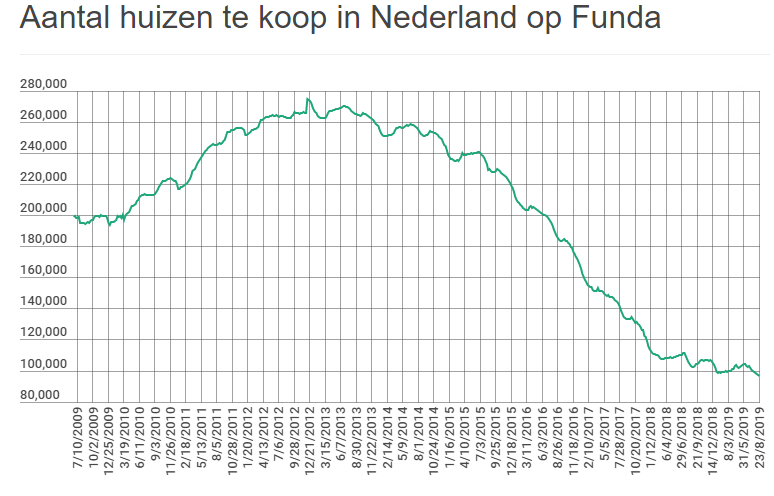

Als we onderstaande grafiek bekijken, zien we dat het aantal te koop staande woningen op Funda in 2010 ongeveer 200.000 was. Dat nam vervolgens toe tot ongeveer 275.000 eind 2012 waarna een enorme daling ingezet is. De grafiek stopt eind augustus, maar sindsdien is het niet beter geworden. Als je nu op Funda kijkt, ligt het totale aanbod van te koop staande woningen rond de 87.000 woningen.

Bron: Movent.nl

Huis kopen voor de verhuur

Een andere reden dat er steeds meer concurrentie bestaat op de huizenmarkt is dat het steeds populairder wordt om als particulier een tweede huis (of zelfs meerdere huizen) te kopen om die vervolgens te verhuren. De laatste jaren heeft dit een enorme vlucht genomen. Steeds meer banken spelen hier op in middels het aanbieden van specifieke verhuurhypotheken.

Ontwikkelingen qua hypotheekregels

In 10 jaar tijd kan er ook veel veranderen in de regels waar we ons met z’n allen aan moeten houden. Af en toe wordt er een verandering doorgevoerd, de ene keer met meer commotie dan de andere. Kijken we naar het totaal van veranderingen in de regels rondom hypotheken, dan is er in het afgelopen decennium heel wat gebeurd!

Fiscaal: sinds 2013 verplicht aflossen

Een ingrijpend jaar was 2013: toen ging de regel in dat de rente over nieuwe hypotheken alleen aftrekbaar is als je die binnen maximaal 30 jaar helemaal aflost. Dit ging ook gelden voor mensen die hun bestaande hypotheek gingen verhogen. Aflossingsvrij lenen is er sindsdien voor nieuwe hypotheekbedragen niet meer bij – althans, niet met het fiscale voordeel van de hypotheekrenteaftrek. Ook de hypotheekvormen met aflossing aan het eind van de looptijd (de spaarhypotheek, beleggingshypotheek, bankspaarhypotheek, hybride hypotheek) gingen in de ban. Een starter die zijn eerste eigen huis koopt en volledige aftrek wil moet voor het hele hypotheekbedrag een annuïtair of lineair aflossingsschema vastleggen. Bestaande hypotheken (gesloten voor 1 januari 2013) zonder aflossing of met aflossing aan het eind mochten wel blijven lopen zoals ze liepen.

Fiscaal: afbouw van de hypotheekrenteaftrek

Buiten de eis van verplicht aflossen zijn er in de afgelopen 10 jaar nog meer maatregelen genomen waardoor het voordeel van de hypotheekrenteaftrek kleiner wordt. Zo wordt het maximale percentage van het belastingvoordeel stapsgewijs afgebouwd: dat is niet meer gelijk aan de hoogste schijf waarin je belasting betaalt. Die afbouw betekent een kleiner voordeel voor mensen met hogere inkomens. In 2023 zal de afbouw tot een maximaal aftrekpercentage van 37% voltooid zijn.

Fiscaal: lager eigenwoningforfait & afbouw Wet Hillen

Bij het afbouwen van het maximale aftrekpercentages is als een soort compensatie het percentage voor het eigenwoningforfait verlaagd. Als gevolg van de sterke waardestijging van woningen verwacht ik echter dat dit voordeel verdampt. Ondertussen werd echter ook een afbouw van de extra aftrek vanuit de Wet Hillen doorgevoerd. Die wet zorgt ervoor dat mensen met een hele lage of geen hypotheek niet moeten bijbetalen voor het bezit van een eigen woning in de vorm van het Eigenwoningforfait. Die regel gaat verdwijnen, waardoor het helemaal aflossen van een hypotheek mogelijk nadeel oplevert.

Maximale hypotheek: verplicht eigen geld inbrengen

Heel lang waren we gewend waren aan een maximale hypotheek van 125% van de executiewaarde. Door die rekenmethode kon je de kosten koper bij de aankoop van een huis meestal goed meefinancieren, en kon je zonder eigen geld een woning kopen. Dat is verleden tijd: na een periode van afbouw is de maximale hypotheek nu 100% van de woningwaarde – meestal grofweg de koopsom. Je hebt nu dus eigen geld nodig als je een huis wilt kopen.

Hiermee is het risico op de zogeheten ‘onderwaterhypotheken’ flink afgenomen. Weet je het nog – terugdenkend aan 2013? Mensen die hun woning moesten verkopen tegen een lager bedrag dan hun openstaande hypotheek… die hielden aan de verkoop een schuld over. Om dat in de toekomst te voorkomen is deze beperking van de maximale hypotheek doorgevoerd.

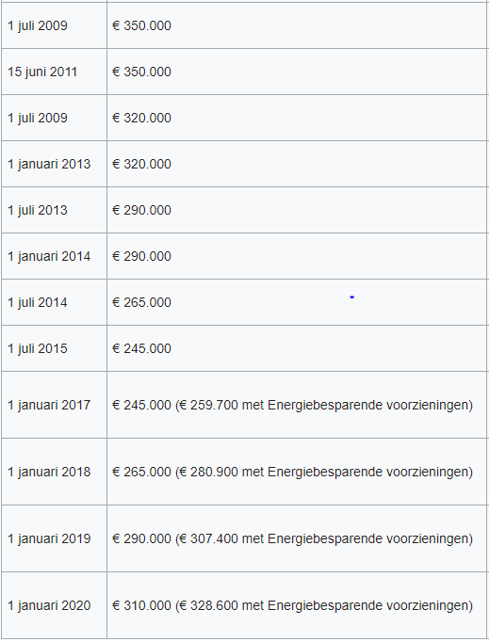

Nationale Hypotheek Garantie

Ook bij de Nationale Hypotheek Garantie (NHG) is het nodige veranderd in de afgelopen 10 jaar. De kostengrens (het bedrag dat we maximaal aan een huis mogen uitgeven om in aanmerking te komen voor NHG) is behoorlijk gestegen. Dat is niet zo vreemd met de stijging van de huizenprijzen zoals je die hierboven hebt gezien. In 2020 bedraagt de kostengrens € 310.000. In 2010 was die grens… niet schrikken… € 350.000. Dat was echter een tijdelijke verhoging in een poging om de crisis op de huizenmarkt te bezweren en alleen geldig bij de aankoop van een woning. Dat hoge bedrag bleef staan tot juli 2012 en werd daarna in stapjes verlaagd, tot de roep om een hogere maximale NHG-hypotheek te sterk werd. Pas per 2018 ging de grens weer omhoog – van de toenmalige € 245.000 naar € 265.000 – om vervolgens via € 290.000 in 2019 nu de € 310.000 te bereiken. Overigens is de maximale grens sinds 2017 hoger als je extra geld wilt lenen voor energiebesparende voorzieningen. Hieronder een volledig overzicht van de ontwikkeling van de NHG-grens in de afgelopen 10 jaar.

Een andere verandering bij het afsluiten van een NHG-hypotheek is dat het niet meer verplicht is om er een overlijdensrisicoverzekering bij af te sluiten. Dat was altijd wel het geval. Het weghalen van de verplichting maakt het met name voor ex-patiënten van ingrijpende ziektes mogelijk om een huis te kopen, omdat het afsluiten van een overlijdensrisicoverzekering voor hen vaak niet mogelijk is.

Overheid: aflossingsblij campagne

Met name internationaal is er veel kritiek op het hoge bedrag dat we in Nederland met z’n allen aan hypotheek open hebben staan. Dat wordt voor een deel veroorzaakt door de vele aflossingsvrije bedragen die in het verleden geleend zijn en de hypotheken waar we pas aan het eind van de looptijd op aflossen. Die aflossingsvrije hypotheken zorgen ook voor een risico: het risico dat een huizenbezitter de lasten van de hypotheek niet meer kan dragen als hij met pensioen gaat bijvoorbeeld. Dit risico kan verkleind worden door toch alvast te beginnen met het aflossen van de hypotheek. De overheid dringt sterk aan op extra aflossen en heeft daarvoor een flinke campagne gevoerd in de afgelopen jaren onder de naam Aflossingsblij. Ook de banken worden actief gestimuleerd om hun klanten richting aflossen te sturen.

Ontwikkelingen op de hypotheekmarkt

Laten we ook even kijken naar de hypotheekmarkt. Wat is er gebeurd met het totaal openstaande hypotheekbedrag in ons land? En hoe zit het met de aanbieders van hypotheken? Hypotheekbanken komen en gaan, waardoor het aanbod op de hypotheekmarkt steeds verandert.

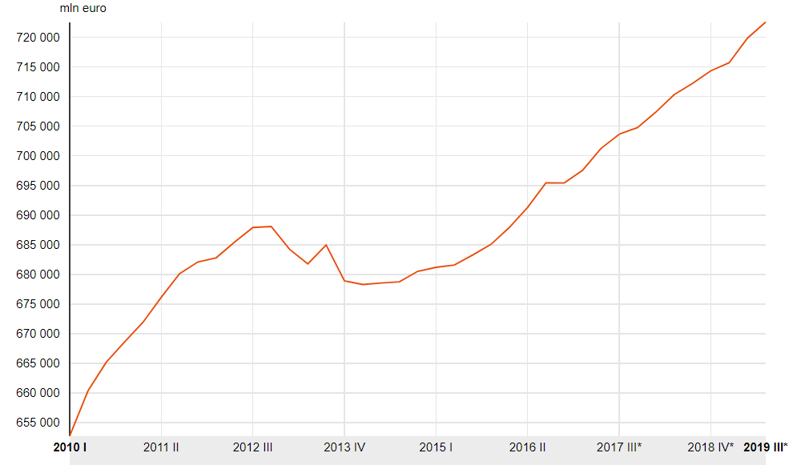

Totaal aan uitstaande hypotheekbedragen

Er zijn dus allerlei maatregelen genomen om te zorgen dat huizenbezitters meer aflossen op hun hypotheek. Heeft dat een positief resultaat gehad? Is het totaalbedrag aan uitstaande hypotheken werkelijk gedaald onder invloed van de maatregelen die zijn genomen om aflossen te verplichten of stimuleren? Kijk zelf maar:

Bron: CBS

Op het eerste gezicht zou je zeggen dat het niets geholpen heeft, maar dit is een vertekend beeld. Omdat de huizenprijzen enorm gestegen zijn worden nieuwe hypotheken een stuk hoger. Dus de totale schuld neemt toe. Maar ook de totale waarde van de huizen die als zekerheid aan die hypotheken verbonden zijn.

Komen en gaan van hypotheekbanken

Bij welke banken kun je eigenlijk een hypotheek afsluiten in ons land? We kennen allemaal de grote namen zoals Rabobank en ING wel, maar er zijn ook veel kleinere hypotheekaanbieders. Daar zijn er heel wat van bijgekomen in de afgelopen 10 jaar, zoals Attens, bijBouwe, Duitse Volksbank, HollandWoont, IQwoon, Merius, Munt, NIBC direct, Robuust, Tulp, Venn en Vista Hypotheken.

Aan de andere kant zijn er ook banken die zijn verdwenen van het hypothekentoneel, denk aan Fortis, Friesland Bank, Delta Lloyd, Erasmus, Generali, DBV, Westland Utrecht, Zwitserleven. Soms omdat ze gingen fuseren en ophielden als zelfstandig merk te bestaan, soms omdat ze gewoon geen hypotheken meer wilden afsluiten.

Woelige tijd voor hypotheken en huizenmarkt

Samengevat kunnen we wel stellen dat de ‘jaren 10’ een woelige periode zijn geweest voor de huizen- en hypothekenmarkt:

- de hypotheekrente is fors gedaald

- de huizenprijzen zijn na een flinke dip enorm gestegen

- het aantal te koop staande huizen is naar een dieptepunt gedaald

- de hypotheekregels zijn behoorlijk aangescherpt:

- verplicht aflossen van nieuwe hypotheken

- maatregelen om de hypotheekrenteaftrek te beperken

- maximale hypotheek verlaagd naar 100% van de woningwaarde

- extra aflossen wordt sterk gepromoot door overheid en banken (Aflossingsblij)

- het totaalbedrag aan uitstaande hypotheken is verder gestegen

Wat gaan de jaren ’20 ons brengen waar het gaat om de eigen woning? Daar kunnen we allerlei voorspellingen over doen, maar werkelijk weten doet natuurlijk niemand het. Wat ons betreft mag het allemaal wel wat gematigder: de hypotheekrente (en spaarrente) wat hoger en veel meer huizenaanbod zodat de kansen voor kopers weer toenemen. En het zou ons niet verbazen als de hypotheekrenteaftrek in de komende 10 jaar helemaal afgeschaft gaat worden… We zullen het zien!

Op de hoogte blijven?

Wilt u op de hoogte blijven van de ontwikkelingen op de hypotheekmarkt? Bekijk dan eens onze nieuwe Update service.

Eén reactie

Reactie op: Jeroen van woensdag januari 8, 2020 14:47

Dank je wel Jeroen!