Marktrentes, spaarrente & hypotheekrente sinds de jaarwisseling

Opeens besef ik me dat het alweer even geleden is dat ik naar de marktrentes heb gekeken – en dan vooral naar de ontwikkeling ervan ten opzichte van de wijzigingen in de spaarrente en hypotheekrente. Laten we dat dus weer eens doen: wat is er gebeurd sinds het begin van 2023?

Korte rentes: Euribor & sparen

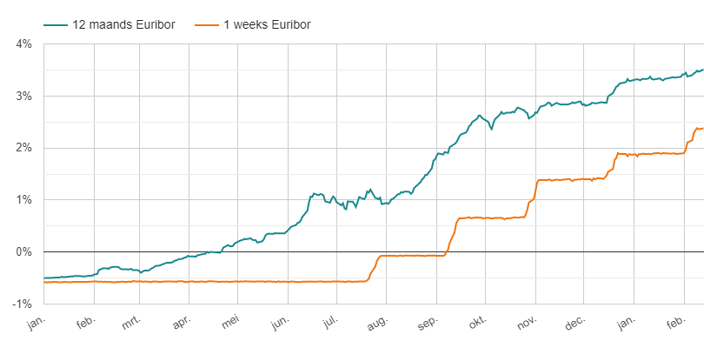

Het kan geen verrassing zijn dat de 1-weeks Euribor met ongeveer 0,5% gestegen is. De Europese Centrale Bank (ECB) heeft immers de rente met een half procent verhoogd tijdens de laatste monetaire beleidsvergadering. Dat zien we logischerwijs direct terug in het kortste Euribor-tarief.

De 12-maands Euribor reageert er ook op, maar in iets mindere mate. Dat zie je mooi terug in deze grafiek, met voor het langere termijn beeld de rentes vanaf 1 januari 2022:

Spaarrente & depositorente

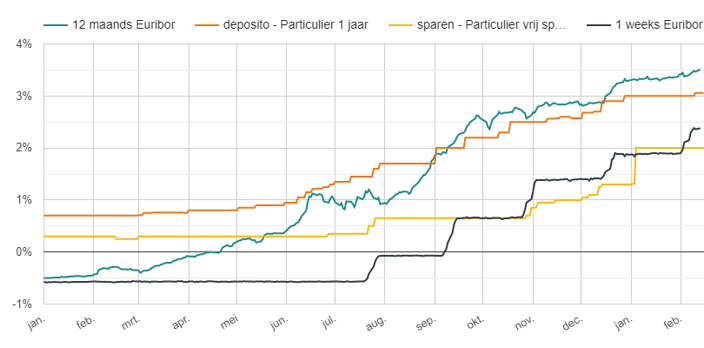

De volgende vraag: hoe reageren de rentes voor ons spaargeld op deze ontwikkeling? Want die Euribor-rentes zijn leuk, maar Euribor staat voor European interbank offered rates…. ‘interbank’, tussen banken. Daar heb jij als spaarder niet zoveel aan – tenzij de banken de hogere rente ook doorgeven via de spaarrente en de depositorente.

Dezelfde grafiek, maar nu met twee extra lijnen: de spaarrente (hoogste rente op spaarrekeningen zonder voorwaarden) en de depositorente (hoogste rente als je geld voor 1 jaar vastzet):

Enige kanttekening kan geen kwaad: het gaat hier dus om de hoogste rentes. Dat betekent voor deposito’s dat het gaat om banken in landen waar niet iedereen geld wil stallen – en bij spaarrekeningen dat de 2% van Trade Republic het beeld misschien wat vertekent. Als je die negeert staat de gele lijn op dit moment maar net iets boven de 1,5% tenslotte. Ook daar is nog behoorlijk ruimte.

Ruimte voor hogere spaarrentes

Als ik naar deze grafiek kijk zie ik ruimte voor verdere verhoging van de rentes op spaarrekeningen en deposito’s. Bij de 1-jaars deposito’s is de marge voor de banken behoorlijk toegenomen sinds begin januari en ook op de spaarrekeningen is er een flink verschil tussen de kortste Euribor en wat je als spaarder van de bank krijgt.

ING en andere grootbanken

Bijna elke week roep ik er wel iets over en ik blijf het doen: het is toch eigenlijk idioot dat de grootbanken zo laag zitten met de spaarrente. Nu roepen ze heel trots dat ze per 1 maart 2023 de rente verhogen, verdubbelen zelfs… van 0,25% naar 0,50%. Tjonge, daar moeten we dan bij gaan juichen? De 1-weeks Euribor staat ruim boven de 2%! En erger nog – als je bij ING meer dan € 10.000 spaargeld hebt krijg je niet eens die 0,50%… dan moet je het voor het saldo daarboven (tot 1 miljoen euro) doen met 0,40%.

Het is onze eigen schuld

Dan kunnen we natuurlijk heel hard klagen over en tegen de banken, maar uiteindelijk doen we het me z’n allen zelf. Er zijn genoeg mogelijkheden om een hogere rente te krijgen, alleen blijven veel spaarders toch bij die grootbank hangen met hun geld. En zo lang die dan een dikke marge kunnen maken op die euro’s, waarom zouden ze dan een hogere spaarrente geven?

Lange rentes: kapitaalmarkt- & hypotheekrente

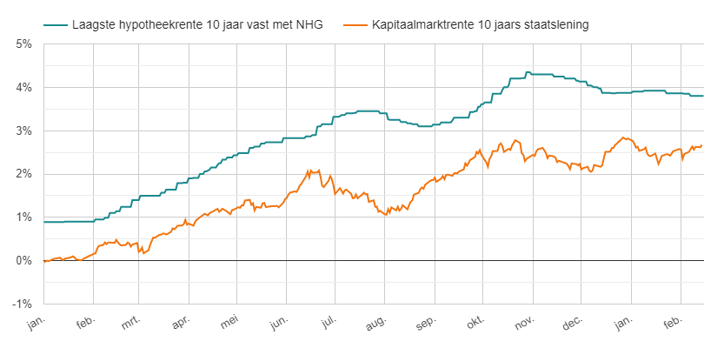

Dan naar de lange rentes. Daar kijken we altijd naar de kapitaalmarktrente – het rendement op de meest recente 10-jaars staatslening. Het op dat vlak redelijk rustig sinds half december:

De kapitaalmarktrente schommels wel wat, maar zowel omhoog als omlaag. Dat heeft dan niet veel effect op het niveau van de hypotheekrente. Geen hele spannende ontwikkelingen dus – de heftige stijging van de hypotheekrente die we vorig jaar zagen is er voorlopig wel uit.

Dat kan ook geen kwaad, wat rust rondom hypotheken. Zo kun je kalm nadenken over plannen om een (ander) huis te kopen of jouw huidige woning te verbouwen of verduurzamen – en de financiering daarvan. Aarzel daarbij niet om jouw ideeën, wensen en plannen te bespreken met een hypotheekexpert!

Eén reactie

Reactie op: Rene van donderdag februari 16, 2023 11:25

Gezond verstand en gevoel zijn natuurlijk altijd belangrijk bij dit soort zaken.

Deze vraagstukken spelen vooral bij meerjarige deposito’s. Want bij normale spaarrekeningen is het inderdaad mogelijk om je geld weer weg te halen als daar aanleiding voor is.

Bedankt voor het delen van jullie visie en mening.