Veel meer hypotheekrente wijzigingen dan normaal

De hypotheekrentes blijven maar dalen. Ook deze week zien we dagelijks een groot aantal rentedalingen langskomen. Voor alle rentevaste perioden geldt dat er op dit moment historisch scherpe rentes aangeboden worden. En dat terwijl eind vorig jaar nog gedacht werd dat de rente in 2019 eindelijk omhoog zou gaan… De komende weken verwachten we nog meer rentedalingen. De renteverwachting op de wat langere termijn is minder duidelijk.

Reden: negatieve rente ECB

De rentes dalen al geruime tijd. Dat geldt niet alleen voor de hypotheekrentes maar ook voor de spaarrentes en (in iets mindere mate) de leenrentes. Al deze producten volgen de renteontwikkeling op de geld- en kapitaalmarkt. Deze daling is voor een belangrijk deel te danken aan het beleid van de Europese Centrale Bank. Banken die geld stallen bij de ECB moeten daar al enige tijd geld over betalen. En deze negatieve ECB-rente vertaalt zich in hele lage rentes op alle renteproducten die banken aanbieden.

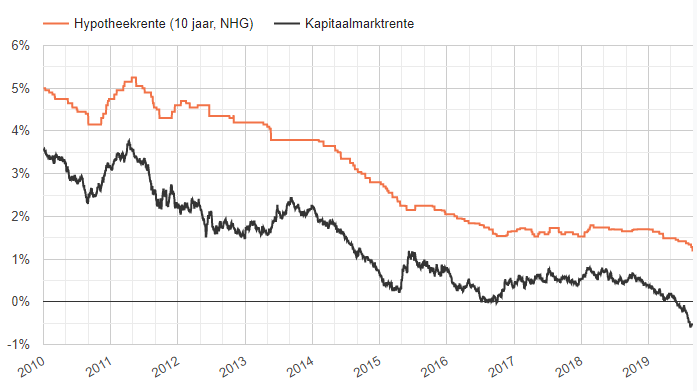

In onderstaande grafiek zetten we de kapitaalmarktrente (10 jaars staatslening) en de 10 jaars hypotheekrente tegenover elkaar. In de grafiek is duidelijk te zien dat er sprake is van een langdurige daling en dat ontwikkeling van de 10 jaars hypotheekrente en de kapitaalmarktrente een vergelijkbaar verloop kennen. Omdat de hypotheekrente de kapitaalmarktrente vaak volgt, houden marktpartijen de kapitaalmarktrente scherp in de gaten om te kunnen bepalen wat de hypotheekrente gaat doen.

Eind 2018: rente omlaag?

De daling in 2019 komt voor veel experts onverwacht. De verwachting was dat de rente in de loop van 2019 juist omhoog zou gaan. De belangrijkste reden dat de verwachtingen gewijzigd zijn is dat de verwachtingen met betrekking tot de economische groei in een groot deel van de wereld naar beneden bijgesteld zijn. Mede dankzij de Brexit en de (mogelijke) handelsoorlogen zijn de vooruitzichten minder gunstig dan voorheen. De centrale banken hebben al aangegeven dat ze de klaar staan om – mocht het nodig zijn – de rentes (verder) te verlagen om de economie te stimuleren.

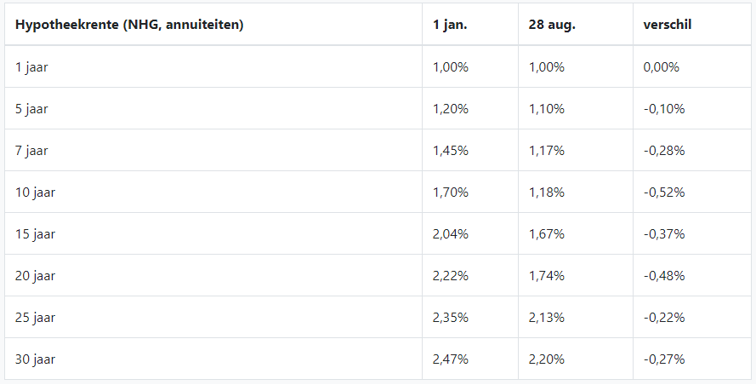

In onderstaande tabel zetten wij voor de belangrijkste renteperioden de scherpste hypotheekrentes van 1 januari 2019 naast de scherpste rentes zoals die vandaag worden aangeboden. Duidelijk is dat de hypotheekrentes op de meeste renteperioden flink gedaald zijn in plaats van gestegen.

Recordaantal rentewijzigingen

In antwoord op de hiervoor genoemde ontwikkeling zien we dat de kapitaalmarktrente en andere marktrentes heel snel gedaald zijn. Geld wordt dus weer goedkoper en dat heeft als gevolg dat hypotheekinstellingen de laatste tijd over elkaar heen vallen om de hypotheekrentes te verlagen. Het totaal aantal hypotheekrentewijzigingen zal in augustus uitkomen op meer dan 100: meer dan dubbel zo veel als normaal! En dan hebben we het over het aantal keren dat de banken een wijziging doorgevoerd hebben. Omdat veel banken meerdere hypotheekproducten aanbieden, is het aantal gewijzigde hypotheekproducten nog veel groter.

Hypotheekrenteverwachting

De verwachting is dat de hypotheekrentes de komende maanden nog wat meer zullen dalen. Wat daarna gebeurt, is momenteel heel lastig te voorspellen. Dit hangt voor een groot deel af van de ontwikkelingen rond de Brexit (no-deal of toch een deal? En wat gebeurt er dan?) en de economische spanningen tussen de VS en onder andere China. Veel experts verwachten dat de rentes nog lang laag zullen blijven, maar er zijn ook kenners die verwachten dat we in de buurt zitten van een keerpunt.

Duidelijk is in ieder geval dat het voor mensen met een hypotheek een interessante periode is om te kijken of er mogelijkheden zijn om van de lage hypotheekrente te profiteren.

Gebruik onze vergelijker om te kijken welke rente in uw situatie geldt

Eén reactie

Reactie op: Job van woensdag augustus 28, 2019 20:08

Ik heb onlangs op het einde van mijn renrevastperiode overgesloten voor 1 jaar rentevast, 1,1%. Ondertussen zijn de langer lopende rentes alweer verder gezakt. Mocht straks blijken dat de rentes weer dreigen te stijgen sluit ik zonder boeterente over naar een langere rentevastperiode, die dan lager is dan dst ik 2 maanden geleden voor 10 jaar vast had gekozen. Bijkomstigheid is dat ik nu mega weinig rente betaal!