Hypotheekrentes blijven stijgen en zijn terug op niveau van 2015

Half oktober 2021 bereikten de hypotheekrentes het laagste punt ooit. Er zijn geluksvogels die de hypotheekrente destijds nog voor 10 jaar vastgezet hebben tegen een rente van 0,83%. Sinds dat moment is de laagste 10-jaars hypotheekrente in een enorm tempo gestegen naar 2,48%. De rente voor 10 jaar vast is dus in nog geen 7 maanden tijd drie keer zo hoog geworden!

Bekijk de actuele hypotheekrentes

Historische rentes

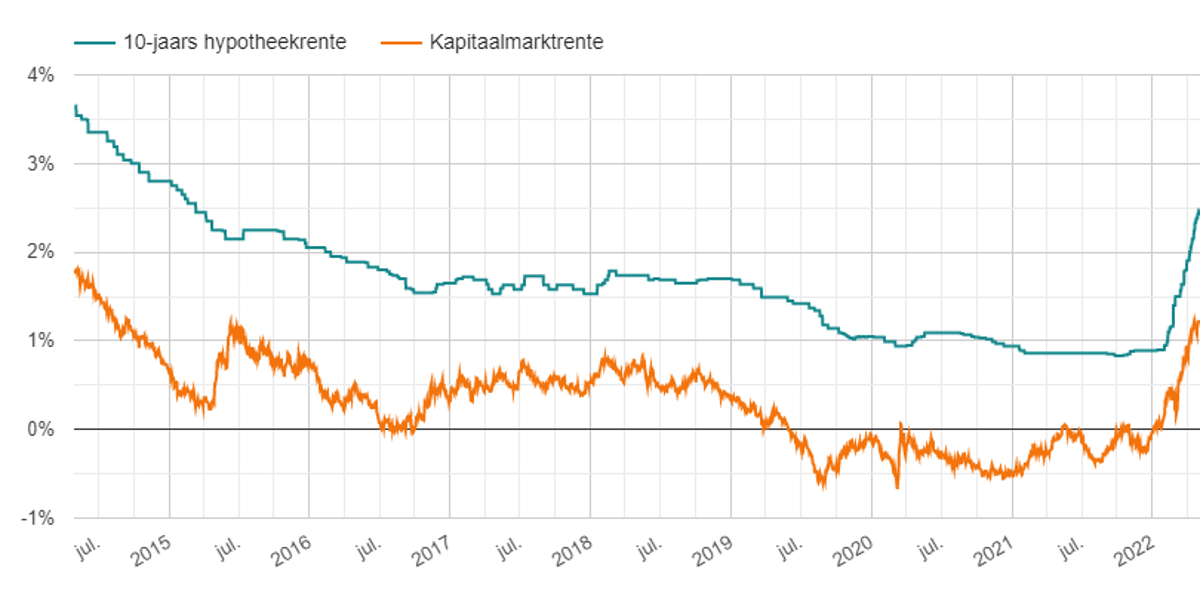

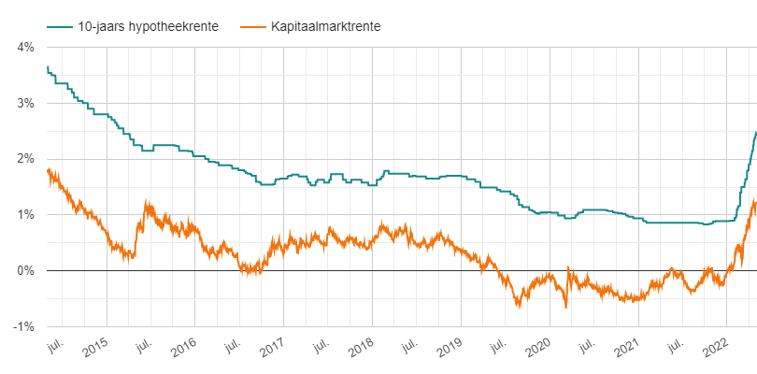

Op HomeFinance.nl schrijven we regelmatig over de rente-ontwikkelingen. En vaak vullen we onze artikelen aan met grafieken en tabellen. Want een plaatje is vaak duidelijker dan 100 woorden. Dat geldt ook voor de volgende grafiek waarin we de laagste 10-jaars hypotheekrente en de kapitaalmarktrente naast elkaar hebben gezet.

Duidelijk is hoe extreem de rentestijging is die eind vorig jaar ingezet is. Het lijkt zo wel een rechte lijn omhoog. Waar we eind vorig jaar nog te maken hadden met de laagste hypotheekrente ooit, zitten we nu al weer op het niveau van 2015.

Kapitaalmarktrente goede voorspeller

Wat ook opvalt is hoe sterk de 2 lijnen op elkaar lijken. De kapitaalmarktrente wijzigt dagelijks en kent daardoor een veel grilliger verloop. Maar duidelijk is dat de hypotheekrente de kapitaalmarktrente – met een kleine vertraging – volgt. Wil je weten wat de hypotheekrente gaat doen, dan blijkt de kapitaalmarktrente iedere keer weer een hele goede voorspeller.

Overzicht andere rentevaste perioden

In onderstaande tabel hebben we de laagste hypotheekrente (voor een annuïteitenhypotheek met Nationale Hypotheek Garantie) van vandaag naast de rente op 10 oktober 2021 gezet. Duidelijk is dat alle rentes hard gestegen zijn, maar dat de stijging (tot nu toe) het meest spectaculair uitvalt bij de 10- en 15-jaars rente.

| 10-10-2021 | 02-05-2022 | verschil | |

|---|---|---|---|

| 1 jaar | 0,69% | 1,21% | 0,52% |

| 2 jaar | 0,70% | 1,57% | 0,87% |

| 5 jaar | 0,74% | 2,08% | 1,34% |

| 10 jaar | 0,83% | 2,48% | 1,65% |

| 15 jaar | 1,07% | 2,74% | 1,67% |

| 20 jaar | 1,17% | 2,76% | 1,59% |

| 25 jaar | 1,30% | 2,76% | 1,46% |

| 30 jaar | 1,37% | 2,83% | 1,46% |

En voor wie verwacht had dat de stijging nu wel ten einde zou zijn, komt bedrogen uit. Want voor de komende dagen hebben al weer meerdere banken een renteverhoging aangekondigd.

Meld je aan voor onze gratis maandelijkse Rente-Updates.