De boot van de extreem lage rente heb je gemist

Moet jij jouw hypotheekrente opnieuw vastzetten binnenkort? Weet je dan al wat je gaat doen of twijfel je daar nog over? En waar zit jouw twijfel dan?

Twijfelen over verlengen hypotheekrente

Op Telegraaf.nl lees ik zonet een kort artikeltje met als kop ‘Huisbezitters twijfelen over verlengen rentevaste periode hypotheek’. Dat zou komen doordat de hypotheekrente de laatste tijd zo snel gestegen is. Ik vind dat interessant – want eigenlijk is bij het opnieuw vastzetten van de hypotheekrente maar één ding belangrijk: wat is de rente nu en wat voor maandlasten komen daaruit?

Bizar lage hypotheekrente is verleden tijd

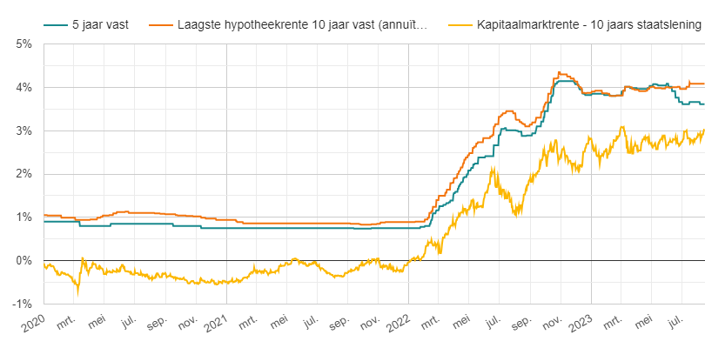

Natuurlijk is het niet heel gek: je hebt ook wel meegekregen dat de hypotheekrente heel lang bizar laag is geweest. Die tijd is na de snelle stijging sinds begin 2022 wel voorbij. Om dat even te illustreren:

De twee hypotheekrente-lijnen zijn die voor een annuïteitenhypotheek met Nationale Hypotheek Garantie (NHG), de oranje lijn is de laagste rente bij 10 jaar vast, de blauwe bij 5 jaar vast. Je ziet dat de stijging begin 2023 ook weer is opgehouden, al weet niemand wat er in de toekomst gebeurt. De tendens van de kapitaalmarktrente is toch wel licht stijgend, die ging gisteren weer eens door de 3% grens heen.

Rijk gerekend met extreem lage rente

Als jij jezelf rijk gerekend hebt met de extreem lage hypotheekrente in 2020 of 2021 (of daarvoor) … dan is het natuurlijk wel balen dat die nu zoveel hoger ligt. Want tja: het rentepercentage heeft nu eenmaal een flinke invloed op de maandlast die je voor jouw hypotheek moet betalen.

Welke hypotheekrente betaal je nu?

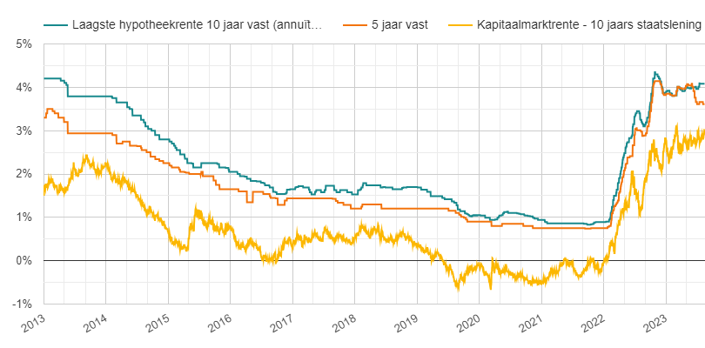

Maar kijk je naar de huidige hypotheekrente en vergelijk je die met de rente die je nu betaalt, hoe groot is het verschil dan? Als jij in 2013 de rente voor 10 jaar hebt vastgezet is de actuele rente waarschijnlijk niet veel hoger. Tenminste, niet als je naar deze laagste hypotheekrentes kijkt:

Dit zegt natuurlijk weinig over jouw persoonlijke situatie. Bij jouw geldverstrekker kan het beeld er heel anders uitzien, dat ligt maar net aan het rentebeleid van die bank. En heb je 5 jaar geleden gekozen voor een rentevastperiode van 5 jaar, dan ben je nu wel de pisang.

Is hypotheekrente vastzetten gokken?

De keuze die je maakt bij het vastzetten van de hypotheekrente voelt misschien een beetje als gokken. Niemand weet immers wat er in de toekomst gaat gebeuren, er zijn zoveel factoren van invloed op de marktrentes en daarmee op de rente voor hypotheken!

Van variabel tot 20 jaar vast

Moet je dan nu kiezen voor 10 jaar vast, misschien toch 5 jaar of zelfs variabel? Misschien beter toch 20 jaar vastzetten, zodat je heel lang zekerheid hebt over jouw maandlasten? De laagste hypotheekrente voor 20 jaar vast is nauwelijks hoger dan die voor 10 jaar vast.

Kijk naar de maandlasten…

Toch kun je er ook anders naar kijken: het gaat niet om het percentage hypotheekrente, het gaat om de maandlasten die jij moet betalen. Blijf niet hangen in het gevoel dat je de boot van de extreem lage hypotheekrente gemist hebt – kijk gewoon naar hoe het er nu uitziet.

…en naar jouw situatie

Combineer dat met jouw situatie: welke maandlast kun je goed dragen? En hoe verwacht je dat jouw woonsituatie en financiën zich gaan ontwikkelen? Laat dat leidend zijn in jouw beslissing over het opnieuw vastzetten van jouw hypotheekrente!