Groot aantal spaarbanken verlaagt de spaarrentes verder

De daling van de spaarrente is nog niet ten einde. Meerdere spaarbanken hebben per vandaag de rentes verder verlaagd. Onder de banken die een renteverlaging doorgevoerd hebben zit Knab. Knab bood tot vandaag nog een rente van 0,22% op hun spaarrekening zonder beperkende voorwaarden. Daarmee was Knab de nummer 1 bij deze populaire spaarvorm. De rente is door Knab verlaagd tot 0,16% waarmee de spaarrekening uit de top 3 verdwenen is. De hoogste rente – van 0,2% per jaar – wordt nu aangeboden door NIBC Direct en Lloyds Bank.

Vergelijk de actuele rentes voor vrij sparen

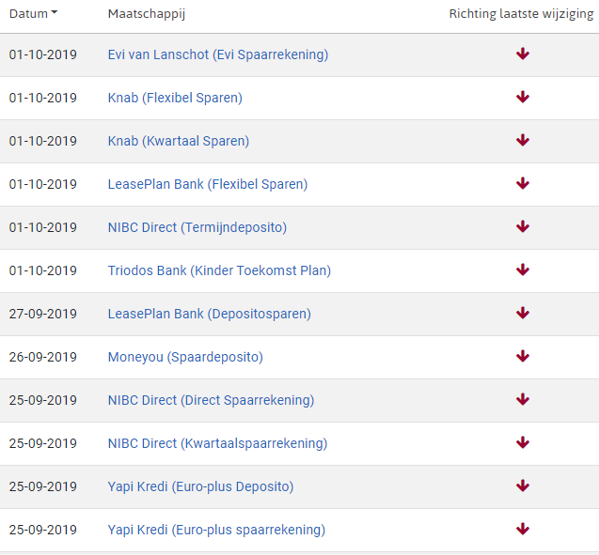

Groot aantal wijzigingen

Knab is niet de enige bank die een renteverlaging doorgevoerd heeft. Hieronder ziet u van welke spaarproducten in de afgelopen week de rentes verlaagd zijn. Het is duidelijk dat de rentedalingen op de spaarmarkt voorlopig nog niet voorbij zijn.

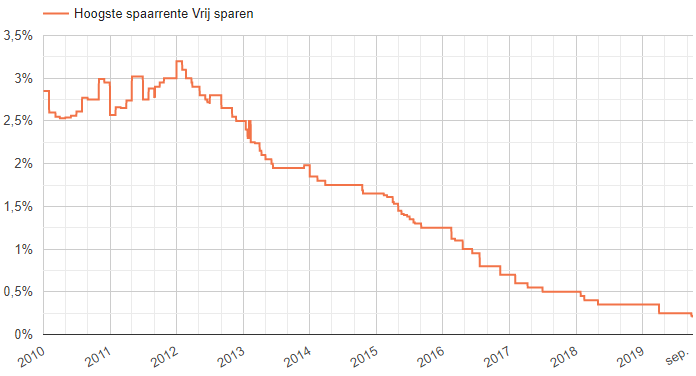

In onderstaande grafiek kunt u zien hoe de spaarrente zich in de afgelopen jaren ontwikkeld heeft.

Bron: HomeFinance.nl

In de grafiek ziet u de hoogste spaarrente voor vrij sparen (spaarrekeningen zonder beperkingen). Veel banken bieden echter al tijden een veel lagere rente. Sterker nog: vrijwel alle banken zitten nu echt vlak boven de 0%.

Negatieve spaarrente: wel of niet?

De vraag is of banken binnenkort over zullen stappen op een negatieve spaarrente. Mijn collega Jos Koets heeft hier al een aantal keer aandacht aan besteed. Ik ben het met hem eens dat de kans klein is dat banken volledig over zullen stappen op negatieve rentes. Zullen we dan niet te maken gaan krijgen met negatieve rentes? Toch wel. Ik verwacht dat meerdere banken een staffel zullen invoeren voor hun spaarrekeningen. Dat houdt in dat ze over een (beperkt) saldo nog een minimale positieve rente of een 0 rente aan zullen blijven bieden. Bij hogere spaarbedragen (bijv. vanaf de 50.000 of 100.000 euro) zullen ze naar mijn verwachting wel overgaan op negatieve rentes.

Op deze manier kunnen de meeste particuliere spaarders hun geld op een spaarrekening of meerdere spaarrekeningen laten staan zonder dat ze daarvoor gaan betalen en hebben banken toch de mogelijkheid om de extreem lage marktrentes door te berekenen aan hun spaarklanten.