Wat is erop tegen om veel te lenen bij zo'n lage maandlast?

De hypotheekrente… gaat het je al vervelen? Elke keer die berichten over de nóg lagere rente voor hypotheken? Ergens heb ik dan zoiets van: ja dús? Nu weten we het wel! De hypotheekrente is extreem laag en blijft maar dalen. Hoe nieuwswaardig is dat nog?

Hypotheekrente 30 jaar vast voor maar 1,5%!

Tja. Toch heb ik zojuist een nieuwsbericht geplaatst hier op HomeFinance: Hypotheekrente 30 jaar vast voor 1,5%. Moet je daar eens rustig naar kijken, het even écht tot je laten doordringen. Dan komt vanzelf het besef dat het wél nieuwswaardig is… an-der-half pro-cent… voor der-tig jaar vast. Neem even een halve minuut om dat te laten binnenkomen.

Wat betekent dat in bedragen?

Heb je er dan een gevoel bij wat dat betekent? Dat is misschien best lastig, het blijft allemaal nogal abstract. Laten we eens kijken naar wat bedragen. Stel, je hebt een hypotheek van €325.000 – dat is de huidige NHG-grens. Die laagste rente is ook met NHG dus dat is een eerlijke berekening.

Voorbeeld berekening bij 1,5% rente (2021)

Je komt bij die rente van 1,5% met een volledige annuïteitenhypotheek uit op een maandlast van € 1.122. Dat zegt je misschien nog niet zo veel, het is nog steeds een heel bedrag. Maar dan rekenen we uit hoeveel je voor die hypotheek over de hele looptijd betaalt: € 404.000. Haal daar het hypotheekbedrag vanaf en je weet hoeveel rente je betaalt: verspreid over 30 jaar is dat maar € 79.000. Bruto! Gemiddeld per maand: € 219 aan rente. En na 30 jaar heb je een hypotheekvrij huis.

Voorbeeld berekening bij 6% rente (2011)

Dan zetten we dat even af tegen de hypotheekrente van 10 jaar geleden. Toen betaalde je voor 30 jaar vast zomaar 6% rente. De bijbehorende maandlast bij een hypotheek van € 325.000 komt uit op € 1.949, het totale bedrag over 30 jaar op € 702.000 – de totale rente dus op € 377.000. Bijna € 300.000 meer dan bij het huidige renteniveau!

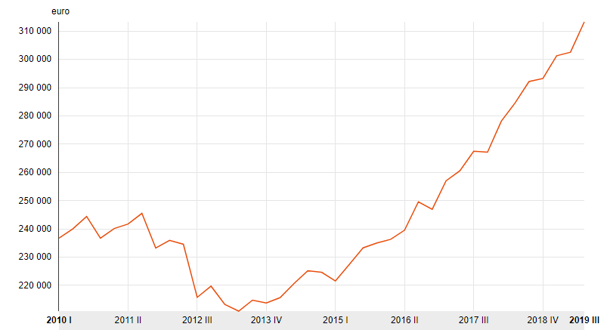

Ja maar… de huizenprijzen zijn nu veel hoger!

Natuurlijk zitten er mitsen en maren aan deze vergelijking. De huizenprijzen waren 10 jaar geleden een stuk lager dan nu. En kon je toen wel een hypotheek met NHG krijgen bij een bedrag van € 325.000? Dat zal je verbazen… ja! De NHG-grens was toen tijdelijk verhoogd om de huizenmarkt te stimuleren. Inderdaad: stimuleren… wat kan er veel veranderen in 10 jaar tijd.

Ontwikkeling huizenprijzen 2010-2020 – bron CBS.nl

Logisch dat kopers veel willen betalen

Als je er zo naar kijkt is het niet zo gek dat huizenkopers bereid zijn om forse bedragen te lenen voor een woning. Huren is nagenoeg onmogelijk en áls het al lukt betaal je de hoofdprijs. Een huis kopen voelt dan gewoon beter: ook al betaal je héél veel voor de woning – als je maandlasten behapbaar zijn door die lage hypotheekrente snap ik wel dat je bereid bent die hoge huizenprijs gewoon te betalen.

Bereken jouw maximale hypotheek

Wat als de huizenprijzen dalen?

Toch moet je ook het risico wel zien. Een risico aan het kopen van een huis bij het huidige prijsniveau is dat de huizenprijzen kunnen dalen. Misschien lijkt dat nu onvoorstelbaar, maar het kan zeker. Dan krijg je bij verkoop dus minder terug voor jouw woning.

Geen probleem als je er lang blijft wonen

Zou dat een probleem zijn? Dat ligt eraan wanneer die verkoop aan de orde is. Blijf je 30 jaar in het huis wonen, dan is er geen issue. Na 30 jaar hypotheek ben je toch van die lening af en heb je een huis zonder hypotheek. Dan maakt het niet uit als je er tegen die tijd minder voor terugkrijgt dan je hebt betaald; je hebt toch geen hypotheek meer die je moet aflossen.

Wel een probleem als je moet verkopen

Maar ja, 30 jaar in één huis blijven wonen… natuurlijk zijn er mensen die dat doen, maar in die tijd kan er heel veel gebeuren. De wens om te verhuizen, of de noodzaak. Een wens kun je laten varen als het financieel niet haalbaar of slim is, maar dat lukt niet als het noodzakelijk is om te verkopen.

Partners die uit elkaar gaan

Denk aan de veel voorkomende situatie waarin partners uit elkaar gaan. Ze hebben hun hypotheek afgesloten op twee inkomens, dus geen van beide kan in het huis blijven wonen. De woning moet verkocht worden. Op dat moment kan een gedaalde huizenprijs wel een probleem opleveren: als de verkoopprijs lager uitkomt dan het bedrag dat nog openstaat aan hypotheek. Wat er ooit voor het huis betaald is maakt niet meer uit, het gaat om de openstaande hypotheekschuld.

Probleem bij verkoop of niet?

Of er een probleem ontstaat bij verkoop is dus afhankelijk van twee dingen:

- de prijs waartegen het huis verkocht wordt

- de openstaande hypotheek op het moment van verkoop

Beide bedragen kun je niet vooraf weten, aangezien je niet van te voren weet of een relatie strandt en wanneer dan. En wat de huizenprijs tegen die tijd zal zijn. De openstaande hypotheek kun je op zich goed berekenen voor de hele looptijd, maar je weet het moment niet.

Crisis op de woningmarkt… nog maar 7 jaar geleden

Het is nog niet zo heel lang geleden dat we te maken hadden met die hele andere huizenmarkt. Een markt waarin je als verkoper je huis gewoon niet kwijtraakte omdat niemand wilde kopen. Waarin huizen met verlies verkocht werden omdat de openstaande hypotheek hoger was dan het bedrag dat voor het huis betaald werd. Je weet wel, de tijd waarin we het de hele tijd hadden over huizen die ‘onder water’ stonden. Als je dan moest verkopen had je dus dat probleem. Het dieptepunt van die crisis was in 2013/2014… dat is nog maar 7 jaar geleden!

Verplicht aflossen op hypotheek

Wat verschil maakt in vergelijking met die periode is dat er sinds 2013 op nieuwe hypotheken verplicht afgelost moet worden. De openstaande hypotheeksom daalt dus iedere maand. Alleen gaat dat bij de annuïteitenhypotheek in het begin heel langzaam: dan bestaat de maandlast nog vooral uit rente en zit er maar een heel klein beetje aflossing in. Een forse daling van de huizenprijzen en gedwongen verkoop in de eerste jaren kan dus alsnog een behoorlijke restschuld opleveren.

Moraal van dit verhaal

Ik begon dit artikel over de hypotheekrente, eindigde bij het verloop van de openstaande schuld bij een annuïteitenhypotheek. Wat is de moraal van dit verhaal? Niets anders dan de constatering dat de hypotheekrente bizar laag is, waardoor het kopen van een huis ondanks de hoge huizenprijzen interessant blijft. Met de kanttekening dat er wel een behoorlijk risico is als je de woning gedwongen moet verkopen…

We sturen je graag elke maand onze Update Hypotheken per mail!