AFM sluit maatregelen tegen kredietbanken niet uit

Vorige week publiceerde de Autoriteit Financiële Markten (AFM) de nieuwste versie van het Klantbelang Dashboard – Consumptief krediet. Daarin staan de resultaten van het onderzoek naar hoe kredietaanbieders omgaan met hun klanten. De conclusie: er zijn stappen in de goede richting gezet maar er is nog veel verbetering mogelijk. Daarbij gaat het vooral om het tegengaan van overkreditering – daarin sluit de AFM maatregelen richting geldverstrekkers niet uit.

Overkreditering nog niet uitgebannen

Er zijn nog steeds kredietverstrekkers die overkrediteren (= te hoge leningen verstrekken). Dat is verboden, maar het gebeurt nog steeds. De AFM geeft zelfs aan hierin onvoldoende verbetering te zien. Daarom sluit de toezichthouder formele en informele maatregelen niet uit.

Passend krediet: persoonlijke lening ipv doorlopend krediet

De AFM constateert dat er steeds vaker aflopende kredieten (persoonlijke leningen) worden verstrekt in plaats van doorlopende kredieten. Dat is positief: bij aflopende kredieten kunnen afgeloste bedragen niet opnieuw opgenomen worden, waardoor de consument minder in de verleiding komt om dit steeds opnieuw te doen.

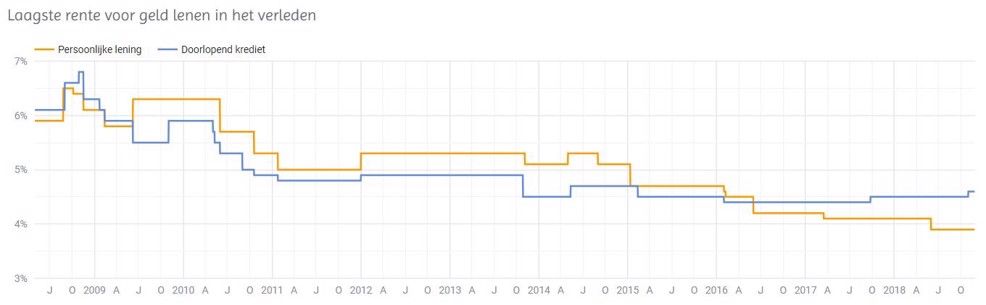

Banken hebben de verhouding tussen de rentes op deze twee vormen van consumptief krediet duidelijk aangepast. Dat kunnen we goed zien in deze grafiek van de laagste rente voor geld lenen in het verleden:

Bron: Lening.nl

Hierdoor worden consumenten automatisch gestimuleerd eerder te kiezen voor een persoonlijke lening: de rente ligt duidelijk lager.

Nazorg voor klanten

Tot slot geeft de AFM aan dat aanbieders tijdens de looptijd van een krediet meer kunnen doen aan nazorg voor klanten. Bijvoorbeeld om ervoor te waken dat ze in de knel komen door gewijzigde omstandigheden. Ook het communiceren van tussentijdse rentewijzigingen moet duidelijk en transparant gebeuren – inclusief de gevolgen voor de klant qua kosten en looptijd.