DNB wil gaan experimenteren met eigen betaalrekening

De Nederlandsche Bank (DNB) wil gaan experimenteren met het zelf voeren van betaalrekeningen voor consumenten en bedrijven. Alleen digitaal, in feite zoals nu alleen banken en andere financiële instellingen er een digitale rekening hebben. Dit staat in een studie ‘Digitaal centralebankgeld’ (in het Engels: Central Bank Digital Currency, met als afkorting CBDC) van DNB.

DNB en het risico van een bankrun

DNB is de centrale bank van Nederland. Geen commerciële instelling dus en daarmee geen risico op een faillissement in een crisis. De grote vrees bij een crisis is dat er een bankrun ontstaat: dat mensen geen vertrouwen meer hebben in de banken en massaal hun geld contant gaan opnemen.

Een bankrun zorgt onvermijdelijk voor liquiditeitsproblemen: niet alle euro’s die we digitaal hebben liggen in contant geld bij de banken voor ons klaar. Dat kan vrij snel zorgen voor een faillissement van een bank.

Digitaal centralebankgeld: volledige garantie

Tegoeden bij de centrale bank zouden altijd volledig gedekt zijn. Geen begrenzing tot de maximale € 100.000 van het depositogarantiestelsel, altijd volledige garantie. Een bank die niet kan omvallen en je volledige kapitaal gegarandeerd – dat kan een goede reden zijn voor consumenten om te willen bankieren bij DNB.

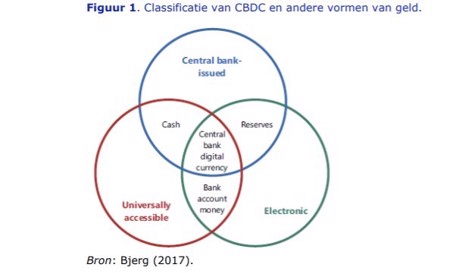

Afbeelding in het rapport om te laten zien wat bedoeld wordt met digitale centralebankgeld – CBDC:

Hier is te zien dat CBDC te vinden is in het overlappingsstuk van drie voorwaarden:

- uitgegeven door de centrale bank

- algemeen toegankelijk

- electronisch

Het verschil met het geld op een gewone bankrekening is dat CBDC is uitgegeven door de centrale bank, niet door een commerciële bank. Dat geeft extra zekerheid

Achtervang voor digitale problemen bij banken

Een aanvullend voordeel van een systeem van betaalrekeningen voor iedereen bij de centrale bank is dat dit kan dienen als achtervang voor het reguliere betalingsverkeer als er digitale problemen ontstaan. Een grote storing of een cyberaanval bijvoorbeeld.

Eerst groen licht van ECB

Het is nog niet zover dat er een proef kan gaan starten. DNB moet eerst groen licht krijgen van de Europese Centrale Bank (ECB).

2 reacties

Reactie op: Jos van de Ven van woensdag april 29, 2020 04:43

Vergis je niet, dit is een van de paden die leiden naar het afschaffen van het contant geld.

Wat je er (in kleine stapjes) voor terug krijgt, is een totale financiële repressie. Lekker gemakkelijk uit te voeren ook. Iedereen bij dezelfde bank. Monopolies leiden ALTIJD tot machtsmisbruik.

Reactie op: Peter van vrijdag mei 1, 2020 12:52

de banken vertellen er niet bij, dat het slechts een garantie is van de bank zelf. het is dus helemaal geen garantie.

Bankgarantie bestaat helemaal niet. En zeker niet 100.000 euro p.p. het bedrag van garantie is U exact te geven:

dat is NUL euro.