Nieuwe hoogste rente voor deposito's 1 en 2 jaar vast

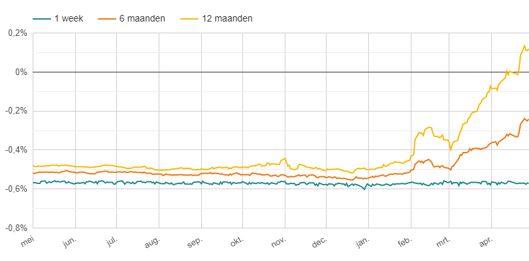

De stijging van de rentestand is nog niet tot stilstand gekomen. Gisteren kwam de kapitaalmarktrente zelfs boven de 1,2% uit – deze was eind 2021 nog negatief. De hypotheekrente stijgt mee, alleen spaarders merkten tot nu nog nog niet veel van de hogere rentestand.

Variabele spaarrente onveranderd laag

Voor flexibel spaargeld met een variabele rente is dat nog steeds het geval. De banken laten die rente afhangen van de kortste Euribor-rente, die weer beheerst wordt door de keuzes van de Europese Centrale Bank (ECB). Zolang de ECB de rente niet verhoogt hoeven spaarders geen hogere rente te verwachten op hun spaarrekening.

Depositorentes in beweging

Voor deposito’s geldt dat niet. Bij een deposito staat geld voor een langere periode vast. Voor het bepalen van de depositorentes kijken banken dan ook naar andere rentes. Zo is de 12-maands Euribor wél fors gestegen en in de afgelopen tijd ruim boven het nulpunt uitgekomen.

Bron: HomeFinance.nl

Geen verrassing dus dat de depositorentes wél in beweging zijn. Verschillende banken verhogen hun rente op deposito’s.

Actuele rentewijzigingen bij sparen

Spaargeld enige tijd vastzetten wordt interessanter

Daarmee kan het voor spaarders interessanter worden om een deel van hun spaargeld voor enige tijd vast te zetten. Die keuze hangt af van de verwachting die de spaarder heeft voor de rente-ontwikkeling.

Nieuwe hoogste rente voor deposito 1 en 2 jaar vast

Door de renteverhogingen is er sinds gisteren een nieuwe hoogste rente bij deposito’s voor 1 en 2 jaar vast. De Italiaanse bank Banca Progetto vergoedt nu meer dan Bigbank uit Estland: voor 1 jaar vast 0,85% – 2 jaar vast levert 1,2% op.

Sparen in Italië via Raisin

Sparen bij Banca Progetto loopt via het internationale spaarplatform Raisin. Daar kunnen spaarders bij allerlei Europese banken hun spaargeld stallen en zo profiteren van de hogere spaarrentes in andere landen.

Italiaanse spaargarantie

De gelden vallen daarbij onder het depositogarantiestelsel van het land in kwestie. Bij Banca Progetto is het dus Italië dat zorgt voor het terugbetalen van het spaargeld als de bank failliet zou gaan.

Meld je NU aan voor onze gratis Update Sparen (1x per maand)!

Eén reactie

Reactie op: Erik Onrust van vrijdag mei 6, 2022 16:47

Natuurlijk is dat betrouwbaar! Mocht er een bank failliet gaan (en dat kan dus ook in Nederland zoals we met Amsterdam Trade Bank gezien hebben), dan staat de Italiaanse overheid garant. En laten wij eerlijk zijn: als de overheid van Italie deze garantie niet kan nakomen, is heel Europa failliet.