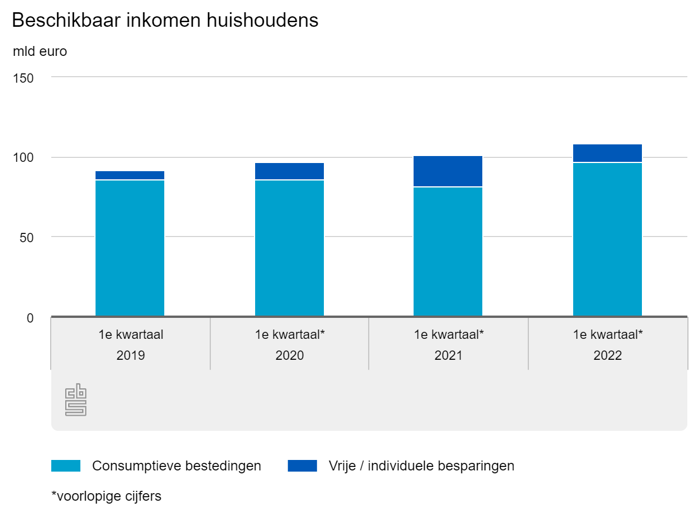

Uitgaven hoger – er blijft minder over

In het eerste kwartaal van 2022 hebben Nederlanders minder gespaard dan een jaar eerder. Dit blijkt uit de nieuwste cijfers die bekendgemaakt zijn door het Centraal Bureau voor de Statistiek (CBS).

Vrije besparingen fors lager

Het CBS kijkt naar de ‘vrije besparingen’, berekend door de consumptieve bestedingen af te trekken van het beschikbare inkomen in een kwartaal. Dat beschikbare inkomen lag in de eerste drie maanden van 2022 ruim (7,1 miljard euro) hoger dan in 2021 – de uitgaven zijn echter veel meer gestegen (15,8 miljard euro). Per saldo zorgde dat voor een forse daling van de vrije besparingen: bijna 8,7 miljard euro minder.

Invloed coronamaatregelen

Deze cijfers kunnen niet los gezien worden van de coronamaatregelen. In het eerste kwartaal van 2021 bevonden we ons in de lockdown, hadden daardoor veel minder mogelijkheden om geld uit te geven. Het eerste kwartaal van dit jaar speelde dat nog maar kort, net als in het eerste kwartaal van 2020. De besparingen zijn vergelijkbaar met die van twee jaar geleden.

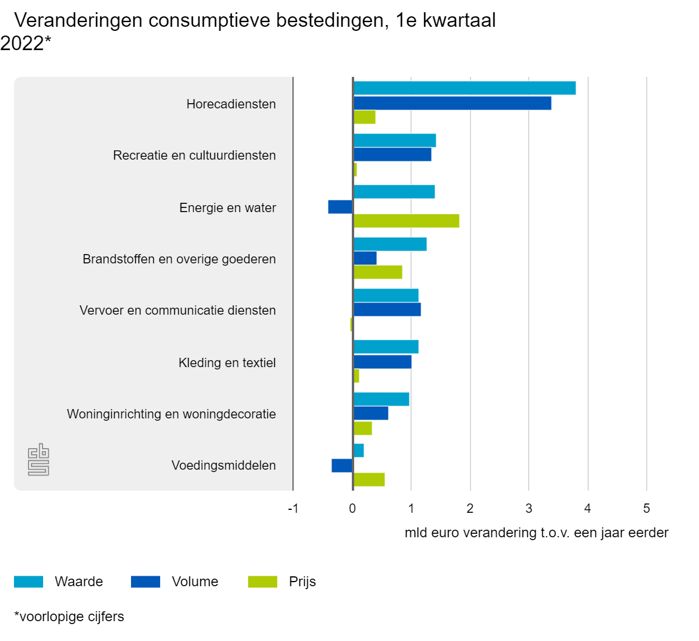

Inflatie zorgt voor hogere uitgaven

Dat de uitgaven fors gestegen zijn in de eerste drie maanden van dit jaar is niet verrassend gezien het niveau van de inflatie in Nederland. De prijzen zijn flink gestegen sinds vorig jaar: consumenten hebben meer geld nodig om hun reguliere bezigheden en aankopen te betalen.

Spaarrente niet de oorzaak

Dat er minder gespaard is ligt waarschijnlijk niet aan de spaarrente. Het niveau van de spaarrente bevond zich in het eerste kwartaal van dit jaar dan wel op een dieptepunt – dat heeft consumenten er voorheen ook niet van weerhouden om flink te blijven sparen.

Sparen wordt weer interessanter

Inmiddels vertoont de spaarrente wel weer tekenen van stijging. Vooral bij de depositorentes zijn al behoorlijke verhogingen doorgevoerd en recent hebben enkele banken (in het buitenland) ook hun variabele spaarrente verhoogd. Met de aankomende renteverhoging door de Europese Centrale Bank (ECB) is de verwachting dat op termijn ook de rentes op spaargeld verder zullen stijgen.