Yapi Kredi Bank rekent forse kosten voor zakelijk sparen

Opeens hebben we van alles te melden over sparen zeg… gisteren al over Bunq, nu wil ik het even met jullie hebben over Yapi Kredi Bank. En dan specifiek over zakelijk sparen bij Yapi Kredi Bank.

Kosten voor zakelijk sparen bij Yapi Kredi Bank

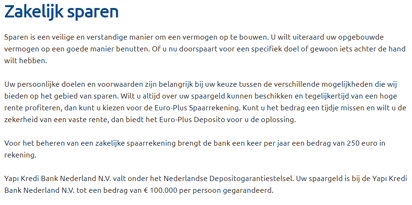

Sitebezoekers wezen ons op een bericht op Twitter, waarin vermeld wordt dat Yapi Kredi Bank kosten rekent aan zakelijke spaarders. En niet zomaar kosten… per spaarrekening wordt maar liefst € 250 per jaar in rekening gebracht. Heel eerlijk – dat was ons nog niet duidelijk, we schrokken er gewoon van! Maar inderdaad, het staat vermeld op de website van Yapi Kredi:

Bron: website Yapi Kredi Bank

Wie er een spaarrekening én een deposito aanhoudt moet dus maar liefst € 500 per jaar aan kosten betalen. Dat zijn natuurlijk geen grappen, aan dat soort bedragen zijn we in Nederland ook helemaal niet gewend. Bij sparen voor particulieren staan geen kosten vermeld op de site van de bank. Tenminste … ik heb ze niet kunnen ontdekken en heb natuurlijk extra goed gekeken.

Niet heel transparant

Overigens staan de kosten dan weer niet vermeld op de informatiepagina’s over de zakelijke spaarrekeningen en zakelijke deposito’s op zich. Als je daar kijkt zie wel de rentes, maar niet de kosten. Dat vind ik niet heel transparant van Yapi Kredi… als je alleen naar het product kijkt waar het jou om gaat kun je de informatie over die kosten zomaar missen. Gek toch? Ongetwijfeld laten ze je het nog wel weten als je zo’n zakelijke spaarrekening of deposito aanvraagt, maar toch. Blij met een dode mus heet dat dan.

Wanneer maakt het renteverschil de kosten goed?

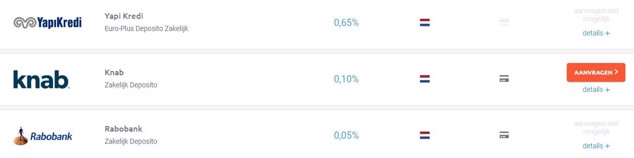

In ruil voor die hoge kosten geeft Yapi Kredi dan wel weer een heel veel hogere rente dan andere banken voor zakelijk sparen. Kijken we bijvoorbeeld naar een zakelijk deposito voor 1 jaar, dan zien we dit:

Rentevergelijking zakelijke deposito’s 1 jaar op VanSpaarbankVeranderen.nl

Het verschil tussen Knab en Yapi Kredi is maar liefst 0,55%. Daarmee kun je uitrekenen hoeveel geld je op dat deposito zou moeten zetten om de kosten goed te maken: bijna € 45.500. Bij dat bedrag heb je dus hetzelfde rendement als bij Knab. Voor het alleen maar goedmaken van de kosten bij Yapi Kredi is een depositobedrag van een kleine € 38.500 genoeg.

Bij Knab betaal je ook kosten

De oplettende lezer zal zeggen: “ja maar bij Knab betaal je ook kosten!” Klopt, dat zie je in de vergelijking: er staat een opgelicht betaalpasje. Dit betekent dat je een betaalpakket moet hebben bij de betreffende bank om het deposito of de spaarrekening te kunnen openen. Voor die betaalrekening brengt de bank dan inderdaad kosten in rekening, daarom hebben we dat zo in de vergelijker gezet. Het grote verschil met de kosten van Yapi Kredi is dat je de kosten bij Knab (en ook bij Rabobank en diverse andere banken) niet betaalt voor de spaarrekening op zich. Je betaalt ze voor de betaalrekening en de faciliteiten die daarbij horen. Da’s toch anders dan € 250 betalen alléén voor de spaarrekening.

Lastig vergelijken van spaarrekeningen zo!

Zo’n kostenstructuur maakt het bijzonder lastig om een goede vergelijking van spaarmogelijkheden neer te zetten. Bij HomeFinance laten we op onze websites heel graag objectieve en eerlijke vergelijkingen zien. Daarmee helpen we onze vele bezoekers om een goede keuze te maken voor een spaarrekening, lening of hypotheek. Het liefst willen we alle bijzonderheden in één oogopslag laten zien – dat is bij dit soort dingen een uitdaging. We gaan dus goed kijken hoe we dit het beste kunnen doen!

UPDATE 1 MAART 2019

Op de correctie van Richard (zie reacties) hebben we gisteren contact opgenomen met Yapi Kredi. Daaruit blijkt dat de € 250 kosten voor één spaarrekening was, waar maximaal 5 deposito’s onder mochten hangen. Ik zeg bewust ‘was’ en ‘mochten’, want nieuwe klanten kunnen niet meer bij Yapi Kredi terecht voor zakelijk sparen: daar zijn ze per vandaag mee gestopt:

Bron: website Yapi Kredi Bank

Fascinerend vind ik dan weer wel dat dit er gisteren nog niet stond, en ze zeggen ’tot die tijd zullen nieuwe aanvragen in behandeling worden genomen’. Onzin natuurlijk, het is er pas vandaag neergezet. Maar goed. Storm in een glas water dus, en wij hoeven niet moeilijk na te denken over hoe we die kosten helder kunnen maken in onze vergelijkingen.

Eén reactie

Reactie op: Richard van donderdag februari 28, 2019 12:44

Zoals Spaarhaas al aangeeft: je hebt gelijk dat de € 250 voor meerdere rekeningen is. Of eigenlijk was… want per 1 maart – vandaag dus – is Yapi Kredi gestopt met het aanbieden van zakelijk sparen.