In de toekomst kans op meer belasting op spaargeld

Vorige week kon u in mijn blog “Vanaf 2022 minder belasting op spaargeld” lezen dat in het nieuwe belastingvoorstel spaarders met een vermogen tot 440.000 euro in 2022 geen belasting hoeven te betalen. Wie het nieuwe voorstel goed leest, zal echter concluderen dat de kans zeer groot is dat veel Nederlanders meer belasting moeten betalen dan nu in 2019.

Het voorstel is in veel situaties beduidend slechter dan de regeling die nu van toepassing is. Ik zal door middel van rekenvoorbeelden (bron Edwin Zijdenbos van Fintool) in een aantal blogs aantonen hoe schrijnend het in sommige gevallen is. In deze blog ga ik in op spaarders.

Onderscheid in sparen, beleggen en schulden

De belangrijkste wijziging is dat er vanaf 2022 onderscheid wordt gemaakt tussen spaargeld, overig vermogen en schulden. Afhankelijk van wat de desbetreffende persoon werkelijk met zijn geld doet (bijvoorbeeld sparen op een spaarrekening) is een percentage van toepassing. In de huidige berekeningen die naar buiten zijn gekomen wordt uitgegaan van 0,09% op spaargeld, 5,33% op overig vermogen en -3,03% op schulden). Deze percentages staan niet vast: jaarlijks wordt gekeken naar wat volgens de overheid een realistisch percentage is.

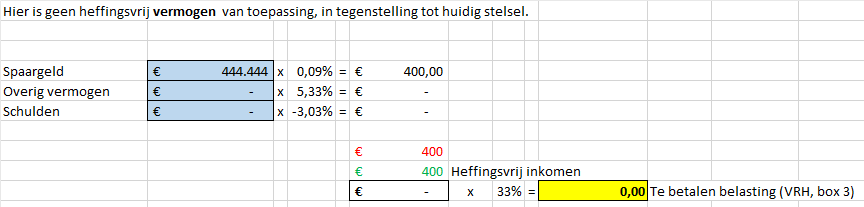

Hierbij heeft iedere persoon een “heffingsvrij inkomen” – een belastingvrij rendement van 400 euro. In deze blog zal ik laten zien wat de gevolgen zijn voor de spaarders. In het eerste rekenvoorbeeld heeft een alleenstaande totaal 444.444 euro aan spaargeld. Het volgende is dan van toepassing in 2022.

Rekenvoorbeeld: Alleen spaargeld (alleenstaande)

Uitgaande van het percentage van 0,09% hoeft deze spaarder dus over zijn gehele spaargeld van 444.444 euro geen belasting te betalen in 2022. Deze spaarder heeft dus een voordeel ten opzichte van de huidige situatie in 2019.

Wat als de spaarrente stijgt?

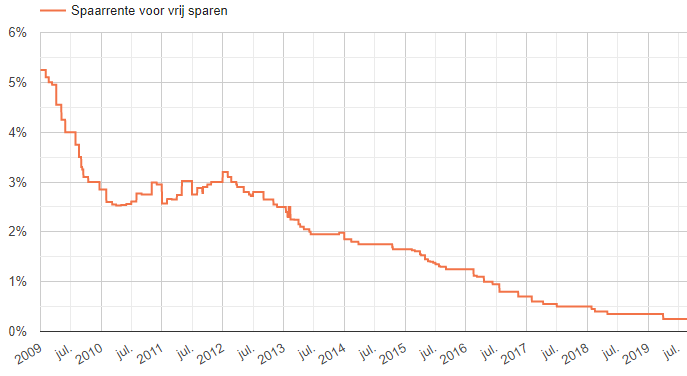

In bovenstaand voorbeeld gaan we uit van een spaarrente van 0,09 procent. Wat zijn de gevolgen als de spaarrente hoger wordt? Een hoge rente klinkt nu onlogisch maar in onderstaande grafiek kun je zien dat de rente voor vrij opneembare spaarrekeningen nog niet zo lang geleden veel hoger is geweest!

Ik neem als voorbeeld een gezin met een vermogen van 60.000 euro. Met de huidige belastingregels in box 3 hoeft een gezin in 2019 geen belasting te betalen omdat de vrijstelling 60.720 euro is. Stel de spaarrente stijgt en hierdoor wordt het percentage over sparen in 2022 niet 0,09% maar bijvoorbeeld 2,0%. De berekening is dan als volgt:

- Spaargeld 60.000 euro x 2,0% = 1.200

- Belastingvrij rendement 800 (gezin heeft 2 x de vrijstelling van 400 euro)

- Te betalen belasting 400 x 33% = 132 euro

Als het rekenpercentage hoger wordt dan 1,33% gaat dit gezin al belasting betalen.

- Spaargeld 60.000 euro x 1,33% = 798

- Belastingvrij rendement 800

- Te betalen belasting 0 x 33% = 0 euro

Spaarders zullen blij zijn als de spaarrente weer eens gaat stijgen. Het gevolg is echter dat zij in het nieuwe plan heel snel belasting moeten gaan betalen. Zelfs spaarders met (weinig) spaargeld kunnen de dupe worden. Het verhaaltje dat spaarders er dus op vooruit gaan, is nu van toepassing maar in de toekomst (waarschijnlijk) niet.

UPDATE 21 oktober 2019:

In één van de reacties onder mijn blog (door Selespeed, waarvoor mijn hartelijke dank!) wordt terecht opgemerkt dat de berekeningen in het laatste deel van mijn blog niet volledig kloppen. In het nieuwe plan van de overheid, wordt inderdaad melding gemaakt van een vorm van een heffingsvrij vermogen waarbij gesproken wordt over een vergelijkbare grens als nu (60.720 euro).

Ik zou het blog kunnen aanpassen door uit te gaan van een vermogen dat net boven die grens uitkomt (dus bijv. 61.000 euro). Dan klopt het voorbeeld namelijk wel. Ik heb er echter voor gekozen om de berekening niet aan te passen maar in plaats daarvan deze update toe te voegen zodat nog duidelijker wordt hoe krom deze regeling eigenlijk is…

Er komen van allerlei kanten op- en aanmerkingen op dit belastingplan en ik verwacht dan ook dat het plan nog (ingrijpend) gewijzigd zal gaan worden. Ik zal in de toekomst de ontwikkelingen scherp volgen en kom – zodra er meer duidelijkheid is – dan met aanvullende (en dan volledig juiste) voorbeelden.

5 reacties

Reactie op: John Cornelissen van woensdag september 18, 2019 11:10

Hoezo, slechte analyse? Jos wijst op de haken en ogen aan deze regelgeving waar in eerste instantie geroepen werd dat een spaarder tot 440.000,- geen belasting hoefde te betalen. Door zijn uitstekende analyse blijkt dat er meerdere variabelen zijn waar in de berichtgeving niets over is genoemd. Ik ben blij met deze analyse omdat ik nu weet dat geen belasting betalen op mijn spaargeld niet vanzelfsprekend is. Dat jij dan op een dergelijke buitenproportionele en arrogante manier reageert getuigt van weinig kennis over wat er speelt bij andere lezers. En bij de eerste de beste reactie op jouw commentaar weet je niet beter te reageren dan met een ‘geeuw’. Ga je schamen.

Reactie op: Jeroen van dinsdag september 17, 2019 16:37

Dank voor je artikel. Top man!

NHG 2020:

Het oversluiten van een lening zonder NHG naar een hypotheek met NHG is vanaf 2020 niet meer mogelijk als de woningwaarde boven de kostengrens ligt. Op dit punt zullen de voorwaarden en normen vanaf 2020 worden aangepast.

Dus als de MW > 310.000,- GEEN NHG mogelijk!

Familielening

Ouders die hun kinderen hebben geholpen door hen geld te lenen voor de aanschaf van een woning, zullen deze lening aan de kinderen ook als vordering moeten opgeven in box 3. Het is geen ‘spaargeld’, dus wordt ook die vordering geacht een rendement te halen van 5,33%. Ouders die eerst € 100.000 p/p spaargeld hadden (en hierover geen vermogensrendementsheffing hoeven te betalen in het nieuwe box 3-systeem) en dit geld vervolgens aan hun kinderen uitlenen, moeten er rekening mee houden dat ze ineens € 1.626 belasting moeten betalen over deze

€ 100.000.

Genoeg te doen!

Reactie op: Selespeed van donderdag oktober 17, 2019 13:52

Je hebt gelijk. Er zal op korte termijn een update met aanvullende informatie geplaatst worden bij het blog bericht.

Reactie op: Stille Willy van zondag december 29, 2019 22:55

5,33% lijkt mij eerlijk gezegd een heel haalbaar rendement op de lange termijn. Als je een gespreide portefeuille hanteert met dividendaandelen, obligaties en vastgoed is 5,33% volgens mij helemaal niet zo gek. In de afgelopen 50 jaar zijn er maar weinig perioden geweest van 10 jaar dat dit rendement onhaalbaar was.

Reactie op: Claudia van vrijdag januari 10, 2020 07:35

En zo hoort dat, u wil voor bank spelen en zorgen dat uw witte kindjes goed terecht komen? Dan mag u dokken, zodat uw dochter een instagram model kan zijn en uw zoon zijn kroegen niet hoeft over te slaan. Succes, wat mij betreft plukken ze u kaal.