Lage hypotheekrente zorgt voor korte periode belastingvoordeel

Heb jij in beeld hoe snel jouw hypotheekrente aftrek verdwijnt? Noem me maar naïef, maar ik had het echt niet goed in beeld… ik ken de regels en de plannen, maar had het verband met de lage hypotheekrente nog niet heel concreet op m’n netvlies.

Hypotheek berekeningen op HomeFinance.nl

Ik ben bezig met wat nieuwe teksten voor onze website, in dit geval over ons onderdeel met Hypotheek berekeningen. Daar kun je heel handig jouw maximale hypotheek berekenen, maar ook de maandlasten voor een hypotheek.

Maandlasten hypotheek berekenen

Tijdens het schrijven vul ik een fictieve berekening in voor de maandlasten. Zonder nadenken: alleenstaand / 40 jaar / bruto jaarinkomen € 50.000 / hypotheekbedrag € 300.000 / looptijd 30 jaar / 100% annuïtair aflossen… en klik op Maandlasten berekenen.

De uitkomsten:

Ik zie wel dat het verschil tussen bruto en netto heel klein is – zeker gemiddeld, maar er gaat eerlijk gezegd nog steeds geen belletje rinkelen.

Verloop van de hypotheek

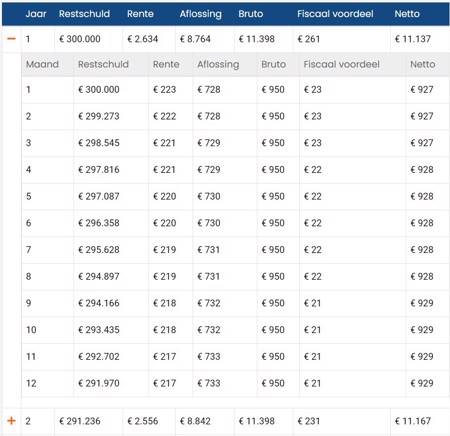

Dan klik ik op ‘Uitgebreide details’. Dan krijg je een overzicht met het verloop van de hypotheek per jaar. Machtig interessant, dit geeft antwoord op vragen als:

- hoe snel gaat het aflossen van mijn hypotheek?

- wat is de overblijvende hypotheekschuld op een x-moment?

- hoeveel rente betaal ik?

- hoeveel rente betaal ik in totaal, over de hele looptijd van de hypotheek?

- wat is het fiscale voordeel voor de hypotheek?

- wat zijn de bruto- en netto maandlasten?

Die bedragen zie je in eerste instantie per jaar, maar met een klik op de oranje + zie je ze ook nog eens per maand. Interessant toch?

Zo werkt de annuïteitenhypotheek

Wat je hier ziet is zoals het gaat met de annuïteitenhypotheek: het bruto maandbedrag blijft tijdens de hele looptijd gelijk, terwijl de netto maandlast stijgt. Dat komt doordat van het vaste maandbedrag (de annuïteit) een deel naar de rente gaat – het overblijvende deel wordt afgelost.

Met elke aflossing minder rente én minder hypotheekrenteaftrek

Door de maandelijkse aflossing wordt de restschuld elke maand wat lager, en daarmee het rentebedrag in de volgende maand ook. Minder rente betekent meer aflossing, dus naarmate de jaren verstrijken gaat het aflossen steeds sneller. Minder rente betalen betekent óók minder hypotheekrente aftrek – vandaar dat het fiscale voordeel steeds kleiner wordt.

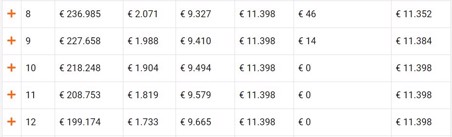

Fiscale voordeel hypotheekrenteaftrek op € 0 !

So far, so good. Geen verrassingen. Totdat me opviel dat in het 10e jaar het fiscale voordeel op € 0 staat in deze berekening.

De netto maandlasten zijn vanaf dat moment dus gelijk aan de bruto maandlasten. Hoezo dat dan? Ik heb niets ingevoerd waardoor na 10 jaar de hypotheekrenteaftrek komt te vervallen, dus hoe zit dat? Ik schaam me eigenlijk diep, maar ik moest er écht even over nadenken.

En toen viel het kwartje…

En toen viel het kwartje. Het is heel logisch maar ik had het gewoon niet in beeld. De hypotheekrente is zó laag dat je met een resterende hypotheek van € 220.000 bij een woningwaarde van € 300.000 al geen renteaftrek meer overhoudt!

Eigenwoningforfait: bijtelling voor de woningbezitter

Bij het berekenen van het fiscale voordeel van de hypotheekrenteaftrek moet je altijd eerst een bedrag bij je inkomen optellen: het eigenwoningforfait. Voor verreweg de meeste woningen is het forfaitpercentage in 2021 0,5% – bij een huis van € 300.000 komt dat neer op € 1.500. Dat wordt dus bij het inkomen van de woningeigenaar opgeteld.

Percentage eigenwoningforfait in 2020 en 2021

By the way: in 2020 was het nog 0,6% – dat is het percentage dat je in 2021 in je belastingaangifte terugziet, die aangifte gaat immers over 2020.

Hypotheekrente aftrekken van eigenwoningforfait

Okay, een bijtelling van het eigenwoningforfait dus van € 1.500. Daar trek je de betaalde hypotheekrente en -kosten (natuurlijk voor zover die aftrekbaar zijn) vanaf. In dit geval gaat het om een hypotheek van € 300.000 en een rente van 0,89%.

Dat verzín je toch ook niet, zo’n lage hypotheekrente! Maar goed, die is nu eenmaal zo laag, dus daar rekenen we mee.

Belastingvoordeel berekenen

Zou er niets op de schuld afgelost worden, dan betaal je per jaar € 2.670 aan rente. De fiscale aftrek is dan € 1.500 – € 2.670 = – € 1.170. Daar je belastingpercentage over heen, dan heb je jouw belastingvoordeel.

Lage hypotheekrente: schuld daalt snel

Maar er wordt wél afgelost. Omdat de rente zo laag is bestaat het maandbedrag (de annuïteit) voor het overgrote deel uit aflossing, meteen in het begin al. Het aflossen van de schuld gaat dus best hard: van de bruto maandlast van € 950 gaat er al in de eerste maand € 728 naar aflossing. Naarmate de schuld daalt wordt de rente lager, en het aflossingsdeel dus nóg groter. Gaat het aflossen dus nóg sneller.

Geen fiscaal voordeel meer over

En zo komt het erop uit dat je al in het 10e jaar van de hypotheek uitkomt op een bedrag aan hypotheekrente dat lager ligt dan het eigenwoningforfait. Dan blijft er dus geen fiscaal voordeel meer over. Vandaar die dikke 0 in die kolom!

Belasting betálen over je eigen huis

Sterker nog, zoals het nu in elkaar zit ga je tegen die tijd juist belasting betálen over je eigen woning. Tot voor kort kon dat niet: door de zogeheten Wet Hillen kon je niet per saldo uitkomen op een bijtelling voor je eigen woning. Je kreeg dan een extra aftrekpost – de ‘aftrek voor geen of geringe eigenwoningschuld’, waardoor je dan per saldo op nul uitkwam: geen aftrek, geen bijtelling.

Afbouw extra aftrekpost – per saldo bijtelling

Die extra aftrekpost wordt inmiddels afgebouwd: sinds 2019 gaat die elk jaar een klein beetje naar beneden. Daardoor kun je dus wel per saldo op een bijtelling uitkomen. We zijn er op dit moment mee bezig om dat goed te verwerken in onze maandlastenberekening, binnenkort ga je die negatieve aftrek (= bijtelling) dus ook terugzien in onze berekeningsuitkomsten.

Meld je NU aan voor onze maandelijkse Update Hypotheken in je mail!