Maximale rente sinds gisteren omlaag

Gisteren was het zover: de maximale rente op geld lenen is verlaagd van 14% naar 10%. Dit is een tijdelijke maatregel die in mei al werd aangekondigd.

Maximale rente tijdelijk omlaag

De beslissing om de maximale rente tijdelijk te verlagen is door minister Hoekstra genomen met als achtergrond de coronacrisis. Zo kunnen mensen die geraakt worden door de coronacrisis tegen iets lagere lasten geld lenen.

Percentage voor de lange termijn?

Ondertussen denkt Hoekstra nog na over de vraag wat een goede maximale rente is voor de lange termijn. Deze moet niet te hoog zijn, maar ook niet te laag. Dan zou het immers te aantrekkelijk worden om heel gemakkelijk geld te lenen.

Rood staan, creditcard en kopen op afbetaling

De maximale rente wordt doorgaans niet in rekening gebracht bij het afsluiten van een persoonlijke lening of een doorlopend krediet. Wel bij rood staan op een betaalrekening, koop op afbetaling en creditcards met gespreide betaling.

Dure kredietvormen iets goedkoper

Deze dure kredietvormen worden door de maatregel dus iets goedkoper. De verlaging van 14% naar 10% moet de mensen die gebruik moeten maken van deze noodgrepen enigszins beschermen tegen de hoge lasten daarvan.

Nog steeds duur geld lenen

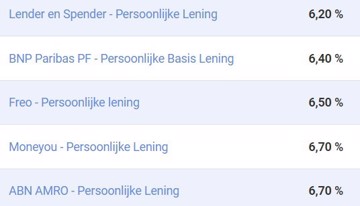

Ook met de 10% rente blijven deze leenvormen relatief duur. Het is ruim goedkoper om te kiezen voor een persoonlijke lening of doorlopend krediet. Voor leenbedragen tot € 5.000 zijn er 5 banken die een PL aanbieden met een vanaf-rente onder de 7%:

Laagste rente Persoonlijke lening tot € 5.000 op 11 augustus 2020 – bron: Lening.nl

Check de actuele laagste PL-rente

Voor kleinere bedragen nemen mensen niet snel de moeite om een ‘echte lening’ aan te vragen. Rood staan op de bankrekening is eenvoudiger te regelen en is daarna permanent te gebruiken. Hetzelfde geldt voor een creditcard. Kopen op afbetaling is ook een valkuil: wie daaraan begint en ervaart hoe simpel dat gaat doet het daarna makkelijker. Met het risico dat ze doorlopend schulden hebben tegen te hoge rentes.

Meld je NU aan voor de gratis Update Lenen van onze HomeFinance MailService!