Starter op de woningmarkt kan veel meer lenen dan verantwoord

De Autoriteit Financiële Markten (AFM) besteedt in haar publicatie Trendzicht 2021 aandacht drie onderwerpen. Eén daarvan is Verantwoorde hypotheekverstrekking – met als trend dat vooral de koopstarter behoorlijk kwetsbaar is.

Trendzicht 2021

In Trendzicht 2021 draait het om drie thema’s:

- Verantwoorde hypotheekverstrekking

- Concurrentie tussen beurzen en handelsplatformen binnen één Europese kapitaalmarkt

- Effecten van datagebruik op de financiële marktstructuur

Verantwoorde hypotheekverstrekking

De samenvatting van de AFM over dit onderwerp:

Huishoudens die een hypotheek afsluiten worden beschermd tegen restschuldrisico’s en betalingsrisico’s doordat een limiet wordt gesteld aan de hoogte van het maximaal te lenen bedrag. Een aantal trends vergroot de kans dat huishoudens in bepaalde situaties in de praktijk hogere hypothecaire kredietverplichtingen aangaan dan verantwoord is. De potentiële kwetsbaarheid van koopstarters in de huidige economische omgeving vergt daarbij bijzondere aandacht.

Hogere hypotheken dan verantwoord?

De AFM constateert dat mensen in sommige situaties een hogere hypotheek aangaan dan volgens de hypotheeknormen verantwoord zou zijn. Hoe kan dat? Het wordt voornamelijk veroorzaakt door:

- spanning tussen de beleidsdoelstellingen: de overheid wil dat we verantwoord lenen, maar ook:

- dat we duurzamer wonen (daar mogen we extra voor lenen)

- de positie van starters op de woningmarkt verbeteren (met uitzonderingen op de leennorm)

- betalingsverplichtingen die bij het aanvragen van een hypotheek niet meegenomen worden:

- studieschulden

- private leasecontracten

Met deze onderwerpen gaat de AFM in 2021 verder aan de slag.

Financiële kwetsbaarheid van koopstarters

Allebei de trends rondom de te hoge hypotheken komen duidelijk naar voren bij ‘koopstarters’: de mensen die voor het eerst een eigen woning kopen. Hun kwetsbaarheid is relatief groot – dat wordt veroorzaakt door:

- maximaal lenen – deze groep sluit relatief vaak een hypotheek af boven de 90% van het maximum op basis van het inkomen

- inkomensonzekerheid – vooral jongeren hebben vaak een flexibel of tijdelijk arbeidscontract en een beperkt recht op WW door een kort arbeidsverleden

- appeltje voor de dorst – er is weinig geld op de bank om tegenslagen op te vangen

- tegenslag in de liefde – samen een hypotheek afsluiten op twee inkomens maakt kwetsbaar voor relatiebeëindiging

- starterslening – door de extra leenruimte van de starterslening wordt meer geleend dan verantwoord volgens de leennormen

- verduurzaming – de extra hypotheekruimte voor verduurzaming verhoogt de lening nog verder

- studieschuld – er zijn veel koopstarters met een studieschuld, die wordt niet altijd opgegeven bij het afsluiten van een hypotheek

- leaseconstructies – ook private leaseverplichtingen worden vaak niet meegenomen in de hypotheekaanvraag

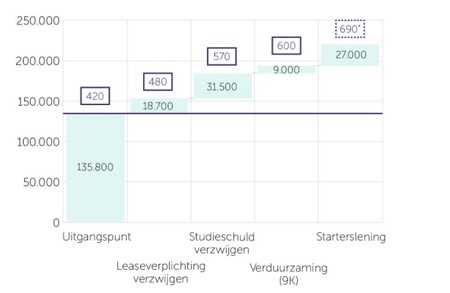

De AFM heeft een rekenvoorbeeld uitgewerkt waaruit blijkt hoe deze zaken ervoor kunnen zorgen dat een koopstarter ruim meer kan lenen (tot €221.000, netto maandlast € 690) dan volgens de maximale hypotheekberekening verantwoord zou zijn (€ 135.800, netto maandlast € 420).

Bron: AFM.nl

Meld je aan voor de gratis Update Hypotheken van onze MailService!

Eén reactie

Reactie op: Hans van maandag november 9, 2020 11:34

Grappige is dat veel starters de buffer voor de kk gebruiken en dan na passeren een PL kunnen krijgen van ongekende hoogte! Indien ze die PL hadden, voordat ze gingen kopen dan was het nooit gelukt om een woning te kopen. Zijn de hypotheekregels dan te streng of de consumptieve regels dan te soepel? Op werkelijke lasten toetsen voor de hoogte van de hypotheek, indien de klant in theorie de helft aflossingsvrij zou maken is de oplossing! Met NHG dan is er altijd een airbag die uitgaat en de stroppenpot is nu bijna 2 miljard! Duokoop constructies en dure rente van de Starterslening na 3 jaar horen dan tot het verleden!

AFM moet niet alleen maar waarschuwen maar in oplossingen denken. Ik word als adviseur helemaal gek gemaakt door de disclaimer cultuur die is geschapen. Niemand mag meer zelf nadenken wat goed is!