Stijging kapitaalmarktrente voorspelt hogere rente voor hypotheek

De hypotheekrente lijkt weer om te keren. De daling van de de rente voor hypotheken in afgelopen weken is gestopt, met als oorzaak de stijgende kapitaalmarktrente.

Gemengde rentewijzigingen voor hypotheken

Bij de laatste rentewijzigingen is te zien dat die voor hypotheken inmiddels gemengd zijn: de pijlen wijzen zowel omhoog als omlaag. Terwijl bij sommige hypotheekverstrekkers de rente nog omlaag gaat, voeren andere banken een verhoging door.

Er zijn ook banken die de hypotheekrente zowel verhogen als verlagen. Een hypotheekverstrekker heeft allerlei verschillende rentetarieven. Elke combinatie van aflosvorm, risicoklasse (met NHG, zonder NHG en welk percentage van de waarde van de woning) en rentevastperiode kent een eigen rente. Afhankelijk van het beleid van de bank kunnen deze tarieven in verschillende richtingen bewegen.

Marktrentes stijgen weer

Sinds begin augustus wezen de pijlen bij de hypotheekrente allemaal naar beneden. Dat daar nu verandering in is gekomen kan worden verklaard door de ontwikkeling van de marktrentes. Zowel de kapitaalmarktrente als de geldmarktrente vertonen de laatste tijd weer een stijging. Die stijging werkt met vertraging door in de hypotheekrente.

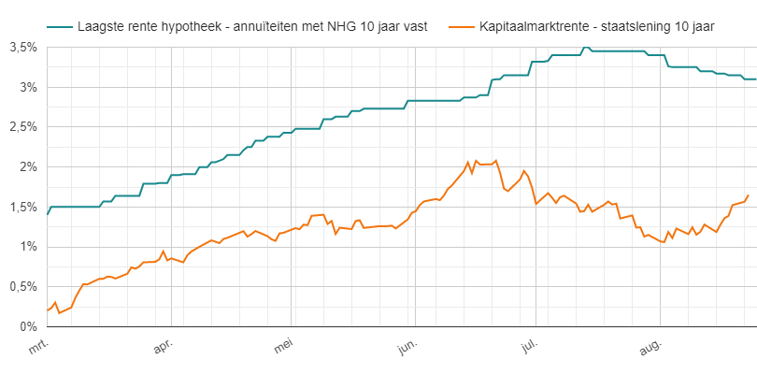

Kapitaalmarktrente vs hypotheekrente 10 jaar vast

In onderstaande grafiek is te zien hoe de laagste hypotheekrente (10 jaar vast) de ontwikkeling van de kapitaalmarktrente na enige tijd volgt. De snelle stijging van de kapitaalmarktrente in de eerste helft van juni werkte in de tweede helft van die maand door in de hypotheekrente. De daling in juli is terug te zien in de lagere rente voor hypotheken in augustus. Tot nu toe.

In de afgelopen weken vertoont de kapitaalmarktrente echter weer een behoorlijke stijging: van tegen de 1,0% aan het begin van de maand tot boven de 1,6%. Het is dan ook niet verrassend dat hypotheekbanken hun rentes alweer beginnen te verhogen.

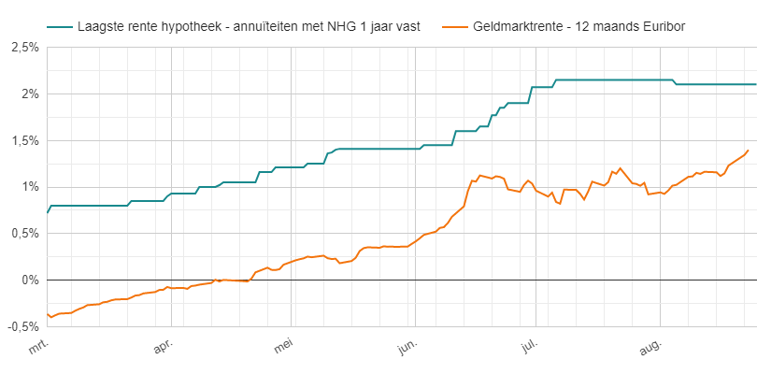

Geldmarktrente vs hypotheekrente 1 jaar vast

De ontwikkeling voor de korte rente ziet er anders uit. Daar is geen sprake geweest van een serieuze daling van de hypotheekrente. De verklaring daarvoor is te vinden bij de geldmarktrente: het 12 maands Euribor tarief is ook niet echt omlaag gegaan in de afgelopen tijd.

Stijgende hypotheekrente

Gezien de stijging van de marktrentes is het te verwachten dat de hypotheekrentes de komende tijd weer zullen stijgen. Hoe snel dat gaat en hoe lang dat duurt – dat ligt aan de verdere economische ontwikkelingen.