Alternatief in de week gelegd bij Tweede Kamer

Staatssecretaris van fiscaliteit Van Rij twijfelt of het realistisch is om de belasting op vermogen te heffen op basis van werkelijke rendementen. Hij heeft daarom alvast een alternatief in de week gelegd bij de Tweede Kamer.

Doel kabinet: belastingheffing over werkelijk rendement

Het doel van het kabinet is om vanaf 2026 de werkelijke rendementen op vermogen te belasten. Dat staat in het regeerakkoord en is de wens van veel belastingplichtigen.

Historie vermogensrendementsheffing

Vóór 2017 was het zelfs één fictief rendement (4%) voor het gehele vermogen. Vanaf 2017 is er gewerkt met een schijvensysteem: een fictieve verdeling van het vermogen over de twee categorieën, met elk een verondersteld rendement. In deze verdeling werd er vanuit gegaan dat mensen met een groter vermogen een toenemend deel van het totaal in beleggingen hebben. Deze wijze van belastingheffing is afgekeurd door de rechters – een aanpassing van het systeem is daardoor noodzakelijk.

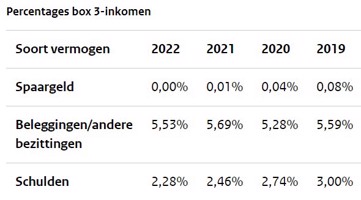

Werkelijke verdeling – fictieve rendementen

Als tussenoplossing wordt in box 3 van de inkomstenbelasting nu gerekend met de werkelijke verdeling van het vermogen over 3 bestanddelen, nog steeds met veronderstelde (forfaitaire) rendementen.

Bron: Belastingdienst.nl

Twijfels over haalbaarheid belasten werkelijk rendement

Ondertussen wordt door het kabinet gewerkt aan een nieuwe manier van belastingheffing over vermogen, op basis van het werkelijk behaalde rendement. De staatssecretaris heeft zijn twijfels over de haalbaarheid daarvan.

Alternatief: fijnmazige heffing met veronderstelde rendementen

Daarom heeft hij alvast een alternatief aan de Tweede Kamer laten zien: een fijnmazige heffing met nog steeds veronderstelde rendementen. Door te werken met veel meer categorieën wil Van Rij ervoor zorgen dat het fictieve rendement over vermogen zo dicht mogelijk bij het werkelijke rendement komt te liggen.

Nadelen van werken met werkelijk rendement

De nadelen van werken met werkelijk rendement zijn ook groot, zo redeneert hij. Er wordt veel gevraagd van de belastingbetaler en van de ICT van de Belastingdienst.

Binnenkort wordt er in de Tweede Kamer opnieuw gedebatteerd over de toekomst van de belastingheffing over vermogen.