Dekking is gelijk, waarom dat grote premieverschil tussen basispolissen?

Nu de zorgpremies allemaal bekend zijn kunnen we het net ophalen en zien hoe de polissen van de zorgverzekeraars zich verhouden. De verschillen zijn groot: zelfs tussen basisverzekeringen, terwijl die allemaal dezelfde dekking hebben. Hoe kan dat?

Vergelijk basisverzekeringen voor zorg

Verschil tussen duurste en goedkoopste zorgverzekering

Laten we eerst eens even naar de premies kijken. De top 3 van goedkoopste basisverzekeringen bij het standaard eigen risico:

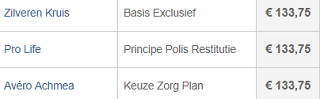

De drie duurste hanteren allemaal dezelfde premie:

Als we het verschil tussen de goedkoopste en de duurste polis bij het standaard eigen risico van € 385 bedraagt dus € 35,25 per maand, wat neerkomt op een verschil van maar liefst € 423 per jaar.

Dekking wettelijk bepaald en dus gelijk

De dekking van de basisverzekering is wettelijk bepaald: de overheid stelt vast welke zaken wel en niet onder de basisdekking vallen. De inhoud van de verzekerde zorg verschilt dus niet tussen de duurste en de goedkoopste zorgverzekering. Waar komt dan dat enorme premieverschil vandaan?

Budgetpolis tegenover restitutiepolis

De goedkoopste polis – die van ZEKUR – is een echte budgetpolis: je kunt daarmee maar bij 150 van de 278 ziekenhuizen terecht zonder eigen betaling. Ga je met die verzekering naar een ziekenhuis dat niet gecontracteerd is door de verzekeraars, dan krijg je maar 75% van de kosten vergoed en moet je de rest zelf betalen. Een restitutiepolis vergoedt alle kosten van alle ziekenhuizen 100%.

ZEKUR Speciaal voor jongeren… mag dat?

De zorgverzekering van ZEKUR is qua reputatie gericht op jongeren. Dat wil niet zeggen dat een oudere deze polis niet kan afsluiten… voor de basisverzekering geldt een acceptatieplicht: iedereen moet geaccepteerd worden. Ook ZEKUR kan dus niet zeggen: u bent te oud en mag deze polis niet afsluiten. Het jongerengerichte zit daar in de mogelijkheden om je aanvullend te verzekeren. Dat is beperkt tot drie opties: tandverzekering, fysiotherapie en buitenland/reis. Precies dat waar jongeren behoefte aan hebben… geen extra kraamzorg, geen alternatieve geneeswijzen, geen brillen en ga zo maar door. Zo creëren ze vanzelf een publiek dat vooral jong zal zijn: geen probleem met reizen voor een ziekenhuis en niet meer aanvullende dekkingen nodig dan tandarts, fysio en reizen.

Hoe kies je slim de best passende zorgverzekering?

Verschil bij maximaal eigen risico

De premies hierboven gaan allemaal om polissen met het standaard en wettelijk verplichte eigen risico van € 385. Hoe zit het bij het maximale eigen risico?

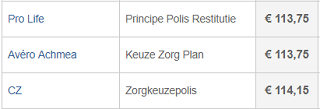

De goedkoopste zorgverzekeringen bij het maximale eigen risico:

en de duurste:

Het verschil tussen de goedkoopste en de duurste polis is dus € 34,20 per maand, wat neerkomt op € 410,40 per jaar. De verhoudingen zijn hier anders: kennelijk wil ZEKUR niet zoveel korting geven voor het hogere eigen risico als bijvoorbeeld AnderZorg. Die laatste heeft bij het standaard eigen risico een maandpremie van € 108 en geeft dus een korting van € 25 en ZieZo Selectief € 22,= per maand, terwijl ZEKUR het houdt bij € 15.

Hoe zit dat met het eigen risico?

Het échte verschil tussen de goedkoopste zorgpolis en de duurste….

Hierboven hebben we de basisverzekeringen met het standaard eigen risico op een rij gezet, en die met het maximale eigen risico. Als we nu naar de échte duurste en goedkoopste zorgpolis kijken, dan is het verschil natuurlijk nog veel groter. Dan zetten we die budgetpolis van ZieZo (€ 79,95) af tegen de dure polissen van Zilveren Kruis, ProLife en Avéro Achmea (€ 133,75) en komen we op een verschil van € 53,80 per maand, dus € 645,60 per jaar. Voor dezelfde dekking!