Lagere hypotheek = lagere hypotheekrente = fors lagere maandlast

In mijn blog over de belasting van vermogen kon u zien hoe de box 3 belasting wordt berekend. Nu sparen weinig tot niets oplevert, gaan veel mensen met een gedeelte van hun vermogen beleggen. De afgelopen jaren is de beurs flink gestegen. Echter vorig jaar (2018) liet zien dat de beurs ook kan dalen. Beleggen is (afhankelijk van de soort belegging) risicovol. Er is dus een kans dat de ingelegde gelden minder worden.

Lagere hypotheek geeft lagere hypotheekrente

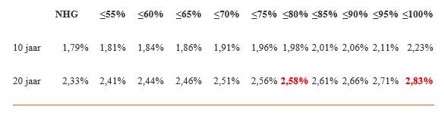

Huizenbezitters die een andere woning kopen en een hypotheek zonder Nationale Hypotheek Garantie afsluiten, kunnen overwegen om een lagere hypotheek te nemen. Het eerste voordeel is natuurlijk lagere maandlasten. Het tweede voordeel is een lagere hypotheekrente als de afgesloten hypotheek in een lagere risicoklasse valt. Hieronder een voorbeeld.

Indien de huizenbezitter een volledige hypotheek (100% van de marktwaarde) afsluit, dan is de hypotheekrente bij een rente vast periode van 20 jaar 2,83%. Bij een marktwaarde van 80% is de hypotheekrente 2,58%. Het gaat hier dan over een rentekorting van 0,25%.

Check de actuele hypotheekrentes

Lagere maandlasten geven mooi rendement

Uitgaande dat er een woning wordt gekocht voor 300.000 euro met 10.000 aan kosten koper is het volgende van toepassing:

| Eigen middelen | € 10.000 | € 70.000 |

| Benodigde hypotheek (annuïteiten) | € 300.000 | € 240.000 |

| Hypotheekrente | 2,83% | 2,58% |

| Bruto per maand | € 1.237 | € 958 |

| Netto 1e maand | € 1.030 | € 824 |

Door 60.000 euro extra aan eigen middelen in te brengen wordt de bruto maandlast 279 euro lager. Netto is dit verschil minder: 206 euro in de eerste maand. Per jaar is dit een bedrag van 2.472 euro. Dit zou dan een rendement van 4,12% zijn op de extra inbreng van 60.000 euro ter aflossing van de hypotheek. Hierbij merk ik wel op dat de extra aflossing op de hypotheek “in stenen gaat zitten”.

3 reacties

Reactie op: Enrico van vrijdag februari 15, 2019 10:49

Heren,

Wat neem je mee in de vergelijking. Als ik alles mee zou nemen dan hoef ik geen blog te schrijven. Dan ben ik meer dan 1 A4 tekst kwijt en dan zal dit niet gepubliceerd worden. Ik wil alleen aantonen dat er geld valt te besparen. Iedere adviseur weet ook dat dit per persoon weer anders is vanwege zijn situatie. Daarbij is jullie input(reacties) zeer welkom, daar dit weer bijdraagt dat de situatie op het eerste gezicht simpel is, maar in werkelijkheid niet.

Dank daarvoor.

Gr. Jos

Reactie op: Henry van vrijdag februari 15, 2019 22:38

Hallo Henry. Waarom zou je kiezen voor een kortere rentevast periode? De rentes zijn historisch extreem laag. En de verschillen tussen kort en wat langer zijn ook niet verschrikkelijk groot. Ik sluit juist nu veel hypotheken af met een renteperiode langer dan 10 jaar. Of nog beter: met verschillende hypotheekdelen met verschillende renteperioden. Dus bijv. een deel 10 jaar, een deel 15 en een deel 20.

Reactie op: Dreesje van vrijdag februari 15, 2019 21:21

Wel meenemen dat de hra afneemt graag- en ik vind het juist goed als je daar niet( meer) gebruik van maakt als dat kan. Hra is nooit bedoeld om zij die kunnen aflossen dit niet te laten doen. Veiligheid van een eigen – afgelost- huis gaat dan ook boven risicovol beleggen.