Rentekorting niet altijd mogelijk bij spaarhypotheek

Veel huizenbezitters hebben in het verleden (voor 1 januari 2013) een spaarhypotheek afgesloten. Enkele kenmerken van de spaarhypotheek zijn:

- er is sprake van een verpande spaarverzekering

- de uitkering in de spaarverzekering is gegarandeerd

- de spaarrente in de spaarverzekering is gelijk aan de te betalen hypotheekrente

- hoe lager de hypotheekrente, hoe hoger de spaarpremie

Rente afhankelijk van risicoklasse

Huizenbezitters die een hypotheek zonder NHG (Nationale Hypotheek Garantie) hebben, kunnen bij vrijwel alle banken tijdens hun rentevast periode een lagere hypotheekrente krijgen. Hiervoor moeten zij in een lagere risicoklasse terechtkomen. Dat gebeurt als de verhouding tussen het hypotheekbedrag en de waarde van de woning omlaag gaat. Het risico van de bank neemt dan af (er ontstaat overwaarde) waardoor de bank bereid is een lagere rente door te berekenen.

Grote rentekorting mogelijk bij ING

Bij ING is dit ook mogelijk (zie onderstaande tabel). Hierbij is het rentevoordeel bijvoorbeeld op dit moment maar liefst 0,68% als bij een lopende hypotheek de verhouding verschuift van meer dan 100% van de marktwaarde naar minder dan 100%.

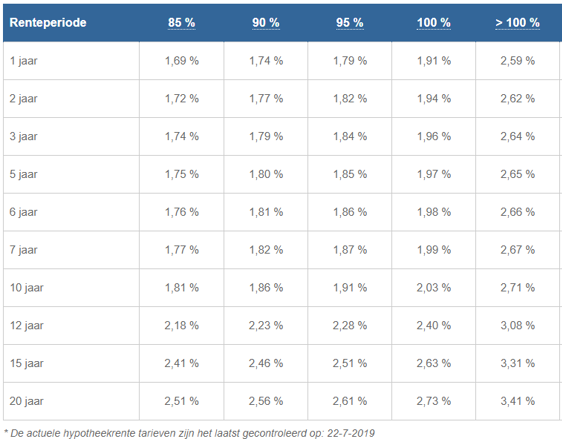

Vergelijk hypotheekrentes voor verschillende risicoklassen

Hoe zit dat bij een spaarhypotheek?

Bij een spaarhypotheek wordt niet maandelijks afgelost. Hierdoor wordt dus ook niet maandelijks de lopende hypotheek lager. Diverse banken in Nederlanden waaronder ook ING brengen echter wel de opgebouwde spaarwaarde in de spaarverzekering in mindering op de lopende hypotheek. Door dit te doen, kunnen huizenbezitters met een spaarhypotheek zonder NHG toch tussentijds profiteren van een lagere hypotheekrente.

Helaas meet de ING met twee maten. Zij hebben in het verleden spaarhypotheken afgesloten via hun eigen label (ING en Postbank) en via derden. Bij de spaarhypotheek via derden is de spaarverzekering niet afgesloten bij ING (wel de hypotheek natuurlijk) maar bij een andere verzekeringsmaatschappij. ING verrekent alleen de spaarverzekeringen die via hun eigen label lopen. Dit betekent dat huizenbezitters met een spaarhypotheek met ING label wel een rentekorting krijgen en huizenbezitters zonder “label” niet.

Het gaat hier over dezelfde hypotheek. Bij een gelijke hypotheekrente is de waarde opbouw ook gelijk. Alleen omdat ING de waardeopbouw zelf in hun administratie kan zien, wordt de spaarwaarde verrekend! Ik blijf dit zeer vreemd vinden.