Over de laagste zorgpremie, eigen risico en vrije zorgkeuze

Zo. De goedkoopste zorgverzekering voor 2020 is bekend! De deadline voor de zorgpremies voor het nieuwe jaar is voorbij, alle verzekeraars hebben de prijzen van hun zorgverzekeringen gepresenteerd. Het jaarlijkse feest van vergelijken kan weer los.

Er gebeurt veel in de zorgpremies komend jaar. Waar je voorheen vaak zag dat de richting van de premiewijzigingen bij de meeste verzekeraars wel zo ongeveer dezelfde kant op ging, was dat nu absoluut niet zo. De variatie is groot: van een stijging van bijna € 10 per maand tot een daling van bijna € 6 per maand. Interessante ontwikkeling die ook nog aangevuld wordt met de verlaging van de maximale korting op collectieve zorgverzekeringen. Ze mochten op een collectieve basisverzekering maximaal 10% korting geven, dat is nu verlaagd naar 5%. Zo kan een basispolis bij een verzekeraar waar de premie gedaald is stiekem toch duurder uitpakken dan dit jaar. Volg je het nog?!

Laagste premies voor zorgverzekeringen in 2020

Bij het kiezen van jouw zorgverzekering voor 2020 kijk je naar twee dingen: de dekking en de prijs. Voor de basisverzekering is de dekking overal hetzelfde, dus dat maakt het vergelijken van de prijzen lekker makkelijk.

Vergelijk zorgpremies voor 2020

Goedkoopste basisverzekering

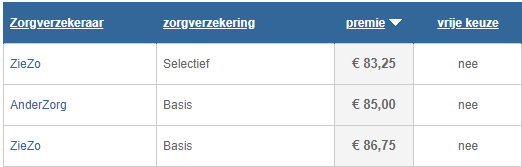

De goedkoopste basisverzekering vind je komend jaar – net als vorig jaar trouwens – bij ZieZo van Zilveren Kruis:

Nu denk je misschien: maar ik betaal véél meer! Dat kan prima, want dit zijn echt de allerlaagste premies: die van de goedkoopste basisverzekeringen met het maximale eigen risico. Deze premie krijg je als je niet het standaard eigen risico van € 385 neemt, maar vrijwillig € 500 meer. Je krijgt dan dus een eigen risico van € 885 en in ruil daarvoor een fors lagere premie.

Laagste premie met standaard eigen risico

Kijk maar eens naar de goedkoopste basis zorgverzekeringen met het standaard eigen risico:

Wanneer kies je voor extra eigen risico?

Je ziet meteen dat de verschillen groot zijn. In deze lijst met goedkoopste verzekeringen zie je bijvoorbeeld AnderZorg niet terug, terwijl die bij het maximale eigen risico op nummer twee staat. Nu heb ik daar toevallig al jaren mijn zorgpolis, mét maximaal eigen risico. Bij het standaard eigen risico betaal je bij AnderZorg veel meer: € 110 per maand. Ik kan het niet laten om elk jaar weer te benadrukken hoe interessant het is om te kiezen voor het maximale eigen risico – als je tenminste voldoet aan twee voorwaarden:

- Je bent gezond en verwacht nauwelijks zorgkosten te maken in 2020

- Je hebt het bedrag van dat eigen risico makkelijk beschikbaar

Kijk ik naar mijn verzekering, dan bespaar ik dus € 25 per maand op m’n zorgpremie. Dat is € 300 op jaarbasis. Zolang ik niet meer dan € 685 aan zorgkosten maak (het standaard eigen risico van €385 plus de premiebesparing van € 300) is dit dus voordelig. Alleen als er iets gebeurt waardoor mijn zorgkosten daar bovenuit komen heb ik nadeel – maar dat nadeel is dan beperkt tot € 200. Dat vind ik te overzien en ik acht de kans niet groot, dus dat kleine beetje risico neem ik dan wel. Want: in mijn ogen is de kans veel groter dat mijn zorgkosten niet boven de € 385 uitkomen, en dan bespaar ik dus € 300 aan zorgpremie!

Vrije zorgkeuze of de goedkoopste polis

De dekking van basisverzekeringen is dus overal hetzelfde: die is wettelijk voorgeschreven. Het maakt niet uit of je de goedkoopste zorgverzekering neemt (ZieZo voor € 83,25) of de allerduurste (€ 142,95 bij De Amersfoortse), er is geen verschil in de zorg die ermee gedekt is. Wel in het eigen risico dus (zie boven), en daarnaast in de vrije zorgkeuze. Daar komen wij Nederlanders met een dilemma te zitten. Aan de ene kant zijn we dol op goedkoop, maar we houden ook van vrijheid. Van keuzes. Dus tja: vrije zorgkeuze of de goedkoopste polis…. wat vinden we belangrijker?

Naturapolis minderwaardig?

Het lijkt weleens alsof de polissen die geen vrije zorgkeuze hebben minderwaardig zijn. Alsof een naturapolis minder is. Alsof je alleen goed voor jezelf zorgt als je voor vrije zorgkeuze gaat. Ja, daar moet je meer voor betalen… maar het gaat om je gezondheid. En die is natuurlijk veel belangrijker dan geld. Nu ben ik het met dat laatste natuurlijk eens: je gezondheid ís veel belangrijker dan geld. Alleen geloof ik niet dat een naturaverzekering ten koste gaat van je gezondheid. Geldstress wel, maar dat is weer een heel ander verhaal.

Welke zorgverleners zijn gecontracteerd?

Ik zeg: kijk nou eens goed naar de beperking die de voordelige naturapolis nu eigenlijk heeft. Hoeveel zorgverleners heeft die verzekeraar gecontracteerd? Zitten daar de zorgverleners bij die jij normaal gesproken gebruikt? Ja? Dan heeft die polis dus helemaal geen nadeel. Inderdaad kies ik ook niet voor een verzekering waarbij ik voor een ziekenhuisbehandeling opeens 50 kilometer moet rijden. Dus is het wel belangrijk om te kijken naar de afspraken die de verzekeraar heeft gemaakt. Als dat in orde is zie ik geen reden om niet voor die goedkope polis te kiezen.

Laat ik wel even een disclaimer roepen voor de zekerheid: je maakt je keuzes natuurlijk altijd zelf! Wat ik hierboven opschrijf is bedoeld als stof tot nadenken over jouw keuzes, niet als persoonlijk advies waar je mij of HomeFinance later op kunt aanspreken…

Eén reactie

Reactie op: jurjen van maandag november 18, 2019 13:41

Helemaal mee eens, het meest solidaire zou idd zijn om het eigen risico van €885 af te schaffen