De goedkoopste zorgverzekering voor 2020 en wat zijn de opvallendste wijzigingen

Het duurde dit jaar erg lang, maar alle zorgverzekeraars hebben de zorgpremies voor 2020 bekendgemaakt. Hoogste tijd om de belangrijkste wijzigingen en toplijstjes voor u op een rij te zetten.

Direct alle zorgverzekeringen vergelijken

De goedkoopste zorgverzekering

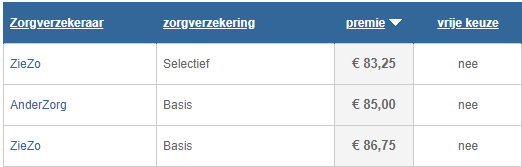

Bent u op zoek naar de allergoedkoopste zorgverzekering, dan moet u dit jaar – net als vorig jaar – bij Zilveren Kruis zijn. Om precies te zijn bij het label Ziezo met de Ziezo Selectief Polis. De premie bedraagt 83,25 euro per maand. Hieronder ziet u de top 3 van scherpste zorgpremies voor 2020.

Bij bovenstaande verzekeringen is er sprake van alleen een basisverzekering en een maximaal eigen risico van 885 euro. Een hoger eigen risico is niet voor iedereen geschikt, dus is het ook interessant om te weten welke verzekeraar de laagste premie aanbiedt met een standaard eigen risico van 385 euro. Dat is dit jaar – net als in de voorgaande jaren – ZEKUR. Hieronder ziet u de top 3 (of beter gezegd top 5 omdat de nummer 3 positie gedeeld moet worden dit jaar) voor basisverzekeringen met een standaard eigen risico van 385 euro.

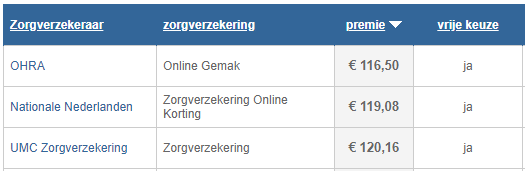

Voor de verzekeringen in bovenstaande toplijstjes geldt dat het gaat om natura verzekeringen. Of te wel verzekeringen waarbij u geen vrije zorgkeuze heeft. Wilt u wel graag zelf bepalen waar u voor uw zorg aanklopt dan is een restitutie verzekering meer geschikt voor u. Daar biedt OHRA de zorgverzekering met de laagste premie. In onderstaand plaatje ziet u welke zorgverzekeringen met vrije zorgkeuze in 2020 de laagste premie kennen (bij een standaard eigen risico van 385 euro).

De grootste stijgers en dalers

Ieder jaar geeft het kabinet met Prinsjesdag een voorspelling wat de gemiddelde stijging van de zorgpremies voor het volgende jaar gaat worden. Dit jaar werd uitgegaan van 3 euro per maand. Als we puur kijken naar de zorgverzekeringen die wij op onze site vergelijken, dan komen we gemiddeld iets lager uit. Dat lijkt goed nieuws, maar in onze vergelijkingen wordt geen rekening gehouden met zogenaamde collectiviteiten.

Ongeveer twee derde van de Nederlanders heeft een collectieve zorgverzekering en voor die groep kan de stijging hoger uitvallen. Dat komt omdat het kabinet vorig jaar heeft besloten dat de collectiviteitskorting in 2020 nog maximaal 5% mag bedragen. Veel collectiviteiten kenden tot 2020 een hogere korting (tot wel 10%) waardoor de werkelijke premiestijging voor veel mensen een stuk hoger uit kan vallen.

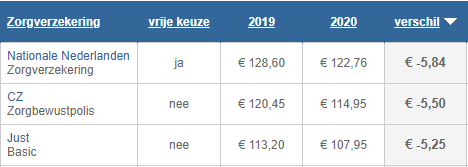

Maar ook als we geen rekening houden met collectiviteitskortingen dan is de stijging bij veel verzekeringen veel groter dan 3 euro per maand. De grootste stijging bedraagt liefst 9,65 euro per maand! De reden dat de gemiddelde stijging onder de 3 euro uitkomt is dat er ook verzekeringen zijn waarbij de premie gedaald is. Er zijn zelfs verzekeringen waarbij de premie met meer dan 5 euro per maand daalt! Hieronder ziet u een overzicht van de grootste stijgers en dalers in 2020.

Grootste dalers

Grootste stijgers

Als je de volledige lijst bekijkt valt – behalve de enorme verschillen tussen de zorgverzekeraars – nog iets op. Namelijk dat er ook binnen het aanbod van 1 zorgverzekeraar grote verschillen bestaan. Zo is de premie van de meest gekozen zorgverzekering van Menzis (Menzis Basis) dit jaar met 1 euro gestegen. De premie van de restitutiepolis van dezelfde maatschappij steeg met 8 euro per maand veel harder. Datzelfde zien we bij een aantal andere zorgverzekeraars ook.

Conclusie: vergelijken loont als nooit tevoren!

In Nederland kun je jaarlijks van zorgverzekering wisselen. Wij adviseren mensen ook jaarlijks om te checken of hun zorgverzekering nog wel passend is. Dat wil zeggen dat je allereerst even moet kijken of de dekkingen nog goed zijn. Verwacht je bijvoorbeeld extra zorg in het komende jaar, dan kan een aanvullende zorgverzekering verstandig zijn. Of heb je juist al jaren een aanvullende verzekering waar je veel voor betaald maar helemaal nooit gebruik van maakt?

En als je in kaart hebt gebracht welke dekking je wenst, dan is het -zeker dit jaar! – verstandig om even te checken of jouw huidige zorgverzekering qua premies nog wel aantrekkelijk is.