Wanneer gaan coronagevolgen woningmarkt aantasten?

De nieuwste cijfers over de werkloosheid zijn niet om blij van te worden: het aantal werklozen is omhoog geschóten. Dat roept de vraag op hoe lang de huizenmarkt onaangetast kan blijven. Werklozen kunnen immers geen huis kopen… tenminste niet als ze een hypotheek nodig hebben.

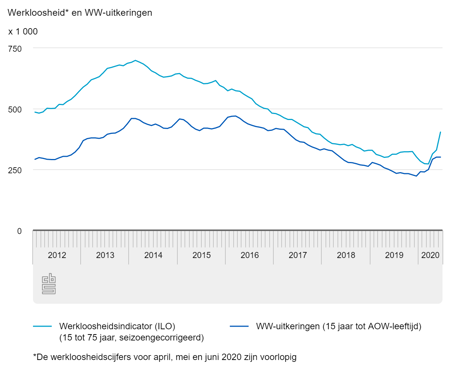

Enorme stijging aantal werklozen

Je zag het natuurlijk wel aankomen: de enorme stijging van het aantal werklozen. De coronacrisis heeft er nu al flink ingehakt en dat is echt nog niet klaar. Bedrijven die mensen ontslaan of helemaal over de kop gaan: het is een logisch gevolg van de maatregelen van de afgelopen maanden.

74.000 werklozen erbij in juni 2020

Dat blijkt ook wel uit de cijfers van het Centraal Bureau voor de Statistiek (CBS): in de afgelopen drie maanden kwamen er 131.000 werklozen bij – het totaal kwam daarmee op 404.000. De afgelopen maand was de groei het sterkst: een toename van 74.000 mensen zonder werk.

Een stijging van 3,6 naar 4,3% werklozen in één maand – dat is wel shocking. Het CBS meldt er even bij dat het in de financiële crisis van 2008/2009 zeven maanden duurde om van 3,6 naar 4,3% te gaan.

Niet te vergelijken met financiële crisis

Natuurlijk is het niet te vergelijken. De lockdown zorgde ervoor dat er in één keer veel bedrijven stil kwamen te liggen en hun toeleveranciers ook snel in de problemen kwamen. Dat dit voor een hele snelle crisis zorgt is logisch. Hopelijk volgt er ook snel herstel?

Woningmarkt trekt zich er weinig van aan

Ondertussen lijkt de woningmarkt zich niets aan te trekken van de hele coronacrisis. Lijkt, want ik kan me gewoon niet voorstellen dat die zo sterk overeind blijft als tot nu toe het geval is. Het kán toch niet anders dan dat mensen voorzichtiger worden met het betalen van de hoofdprijs voor een woning?

Hypotheekregels worden strenger

Niet alleen kopers trouwens, de banken worden ook voorzichtiger. Die hebben de afgelopen maanden hun hypotheeknormen al aangescherpt en geven ook aan dat ze de komende maanden nog wel strenger gaan worden. Dat blijkt tenminste uit de driemaandelijkse enquête van De Nederlandsche Bank onder zeven grote banken.

‘Het is niet eerlijk!’

Dan kún je natuurlijk gaan gillen dat het niet eerlijk is, dat jij er ook niets aan kunt doen dat het coronavirus de hele wereld op z’n kop heeft gezet. Dat je een prima inkomen had tot het virus uitbrak maar dat het nu even niet zo goed gaat… dan moet je toch evengoed wel een huis kunnen kopen?

Bank kijkt naar risico

De bank kijkt heel simpel naar het risico dat jij je maandlasten niet kunt betalen en als gevolg daarvan uiteindelijk je woning met verlies moet verkopen. Zelfs als het niet zover komt: klanten met betalingsproblemen zijn op zich al een risico voor de bank: het kost gewoon al bakken met geld om achter die betalingen aan te gaan en regelingen te treffen. Het is dus niet zo gek dat ze voorzichtiger zijn geworden en minder makkelijk hypotheken verstrekken. Dat is niet persoonlijk, het gaat niet om jou… maar ja, je hebt er wél last van.

Als je werkloos bent kun je geen huis kopen

Meer werklozen, strengere banken… het kán toch niet anders dan dat de woningmarkt daar ook een keer last van gaat krijgen? Als je werkloos bent kun je tenslotte geen huis kopen. Of tenminste niet als je daar een hypotheek voor nodig hebt. En ook als je niet werkloos bent zorgen de strengere bankregels er in veel gevallen voor dat je minder kunt lenen.

Als er minder geleend kan worden kunnen de huizenprijzen toch niet zo idioot blijven stijgen? Natuurlijk draait het om vraag en aanbod. Ik zou verwachten dat de vraag echt wel gaat dalen, dat er steeds meer mensen zijn die geen huis meer kúnnen kopen (door de bankregels) of dat niet meer wíllen (uit eigen voorzichtigheid).

Maar ja, dat roep ik al een tijdje en tot nu toe stoomt de huizenmarkt gewoon lekker door….

Eén reactie

Reactie op: Bart van donderdag juli 16, 2020 13:34

Dat zegt iedereen die makelaar is of verstregeld met de wooningmarkt. Ja het aanbod moet omhoog. Alleen als er niemand meer een huis kan/wil betalen moeten de prijzen ook omlaag en dat gaat gebeuren. Uit onderzoel van de DNB vandaag blijkt ook nogmaals dat het prijseffect vooral ontstaan door wat mensen kunnen betalen en niet het aanbod.