Achtbaan van ontwikkelingen in de economie

Wat zitten we in een bizarre periode zeg! Er gebeurt van alles in de wereld, de boel verandert in een bizar tempo. Het is nauwelijks bij te houden. De rente stijgt als een dolle, met grote gevolgen voor zo ongeveer alles en iedereen. Nou ja, de gewone spaarder merkt er voorlopig niets van – maar dat komt ook wel een keer.

Achtbaan met Amerikaanse meisjes

OMG… ik vind het zo’n typisch Amerikaanse-meisjes uitroep, zal ‘m niet snel gebruiken. Toch doe ik dat nu wel want wát een achtbaan is het de laatste tijd, vind je niet?

Oorlog en corona

Het ergste is natuurlijk de oorlog in Oekraïne, geen twijfel over mogelijk. Je zou daardoor nog bijna vergeten dat corona bestaat, waardoor ons leven ook al twee jaar lang op z’n kop heeft gestaan. En het is niet gezegd dat we daar vanaf zijn, er wordt nu alweer gesproken over een zomergolf en nieuwe strategieën… net nu we weer gewend zijn om zonder mondkapjes rond te lopen.

Gekkenhuis rondom geldzaken

Nu gaat het hier op HomeFinance.nl natuurlijk over geldzaken, en ook daar is het een gekkenhuis. De inflatie, de huizenmarkt en de rente beheersen de financiële headlines. Ze staan ook sterk met elkaar in verband.

Macro-economie bij je voeteneind

Het is allemaal nogal macro-economisch, dat gepraat over inflatiecijfers, centrale banken en kapitaalmarktrente. Ik heb jarenlang geroepen dat ik niet zo van die ver-van-je-bed economische onderwerpen ben, maar nu… nu zijn ze gewoon niet meer ver van je bed. De veranderingen gaan zó snel dat ze vanzelf bij je voeteneind komen te staan.

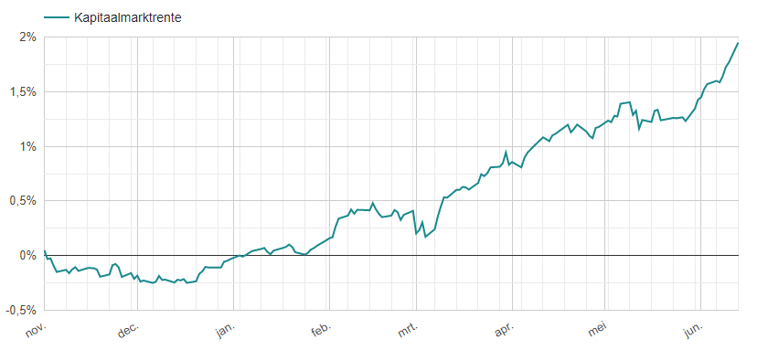

Kapitaalmarktrente stijgt als een dolle…

Neem nou de kapitaalmarktrente. Ik geef eerlijk toe dat ik daar tot een paar maanden geleden nooit naar keek. De cijfertjes worden dagelijks bijgehouden door mijn collega. Dat is al zo sinds ik voor HomeFinance schrijf, inmiddels alweer zo’n 15 jaar (!), maar mijn interesse had het nooit. Nu wel. Nu kijk ik elke paar dagen wat er nu weer gebeurd is met de lange termijn rente. Constateer ik een enorm snelle stijging. We zitten al bijna op de 2%!

… zorgt voor stijging hypotheekrente…

Is dat nou erg, die stijgende kapitaalmarktrente? Wat merken jij en ik ervan in ons dagelijks leven? Ikzelf voorlopig niet veel, buiten mijn werk dan. Onze hypotheekrente staat nog 15 jaar vast en we hebben geen verhuisplannen. Die hogere kapitaalmarktrente heeft vooral gevolgen voor de hypotheekrente en de langere termijn deposito’s. En ja, die hypotheekrente… dat is wel een dingetje.

… huis kopen nog lastiger te betalen

De huizenprijzen zijn inmiddels heel hoog – mede veroorzaakt door de extreem láge hypotheekrente in de afgelopen jaren. Het kopen van een huis bij de huidige prijzen was nog te doen doordat de hypotheek maandlasten zo laag waren, door die lage rente dus. Een snelle en forse stijging van de hypotheekrente maakt het kopen van een huis nog minder betaalbaar dan het al was.

Gaan huizenprijzen dalen?

Zou dat dan ook gevolgen hebben voor de huizenprijzen? Gaan die dalen door de hogere hypotheekrente? Dan kan het elkaar compenseren: lagere hypotheek nodig met hogere rente.

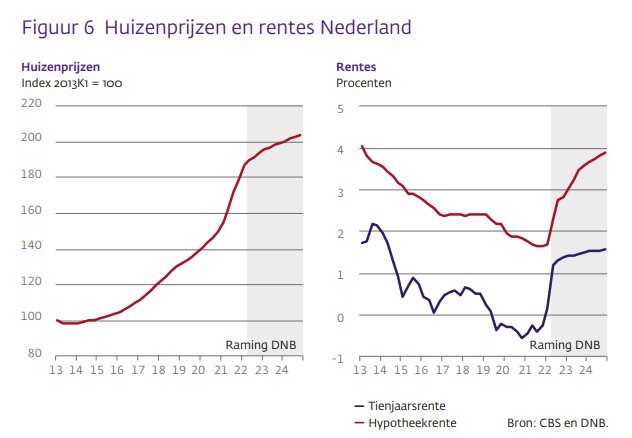

DNB verwacht alleen afkoeling

De experts bij De Nederlandsche Bank (DNB) – en ik pretendeer niet het beter te weten dan zij – verwachten dat niet. Wel een afkoeling, een veel minder sterke stijging van de prijzen op de woningmarkt, maar geen daling. Dit wordt uitgelegd in de nieuwste publicatie van Economische Ontwikkelingen en Vooruitzichten van DNB. In beeld zien de ramingen van onze centrale bank er zo uit:

Wie had dat zien aankomen? Niemand denk ik… en dat duidt direct de waarde van zulke ramingen. We weten het gewoon niet. Economen kunnen alleen maar werken met de huidige feiten in combinatie met economische theorieën.

Goed of slecht nieuws?

Is dat afkoelen van de woningmarkt nou goed of slecht nieuws voor wie een huis wil kopen? De prijzen stijgen minder maar dalen niet… op zich prettig, wat rust in de tent. Alleen die hypotheekrente! Die gaat bij deze ontwikkeling van de kapitaalmarktrente ongetwijfeld ook weer flink verder omhoog. Dat is ook wat DNB verwacht: dat we richting de 4% gaan voor 10 jaar vast.

Inflatie naar normaal niveau?

En dan hebben we het nog niet eens over de inflatie. Nog zo’n onderwerp waar ik niet met heel veel enthousiasme naar keek. Nu is enthousiasme voor de huidige situatie niet het goede woord, want leuk is anders – die enorme prijsstijgingen. Het is zo hard gegaan dat je het gewoon letterlijk in de supermarkt en op alle andere plekken merkt. De prijzen van bijna alles gaan hard omhoog. Daar wordt natuurlijk niemand blij van, maar de bedrijven kunnen niet echt anders. Hun kosten zijn óók de lucht in geschoten.

Raming DNB ziet er goed uit

Het goede nieuws: die kostenstijgingen, zowel voor consumenten als bedrijven, zitten vooral in de energierekening. Die stijging zou tijdelijk moeten zijn en dus volgend jaar weer wegvallen. De raming van 2,6% voor 2023 en 2024 ziet er op zich prettig uit.

Vooral door de uitzonderlijk hoge prijsstijging van energie komt de geraamde inflatie dit jaar gemiddeld op 8,7%. Daarna volgt een daling naar 3,9% in 2023 en 2,4% in 2024. De geraamde kerninflatie (zonder energie en voeding) is 3,6% in 2022 en neemt daarna af naar 2,6% in zowel 2023 als 2024.

Spaarrente hoger dan inflatie

Zou er dan echt weer een tijd aankomen waarin de spaarrente hoger is dan de inflatie? Zo hoort het volgens de economieboeken immers: dat je voor je spaargeld méér rente krijgt dan het inflatiepercentage. Dat je een werkelijk rendement krijgt voor het ter beschikking stellen van je geld. Dat zou toch fijn zijn! Zover is het nog niet, maar het zou zomaar wel weer die kant op kunnen gaan met de rentebesluiten van de Europese Centrale Bank (ECB)!

Ramingen kunnen snel veranderen

Maar goed – we hebben inmiddels ook gemerkt dat ramingen snel kunnen veranderen door wat er in de wereld gebeurt. De corona-ellende had niemand zien aankomen. De oorlog in Oekraïne was ook niet in de economische verwachtingen meegenomen.

Verwachtingen interessant – juist in roerige tijden

Toch zijn die verwachtingen interessant: ze geven in ieder geval een beeld van de toekomst als er niets geks (meer) gebeurt. Tegelijk vind ik ze vooral nu interessant, nu er gekke dingen gebeuren. Waarschijnlijk omdat het iets van houvast geeft in deze roerige tijden.

Elke maand een overzicht in je mail – gratis!