Meer betalingsachterstanden bij jongeren

Uit cijfers van stichting Bureau Krediet Registratie (BKR) blijkt dat in de eerste helft van dit jaar 6,2% van de mensen een betalingsachterstand hadden op hun krediet. Dit percentage ligt op hetzelfde niveau als in 2018. Het totaal aantal geregistreerde kredieten nam licht toe. Bij de publicatie van de cijfers liet Peter van den Bosch – bestuursvoorzitter van het BKR – nog eens heel duidelijk zijn onvrede blijken over het feit dat studieschulden niet bij het BKR geregistreerd worden.

Cijfers in het kort

In het kort de belangrijkste cijfers op een rij:

- In totaal zijn er nu meer dan 10,9 miljoen consumenten met een geregistreerd krediet

- In de eerste helft van 2019 had 6,2% van deze consumenten een betalingsachterstand

- Het totaal aantal mensen met een betalingsachterstand steeg met 5.000 naar 675.000

- De meeste achterstanden verdwijnen binnen een jaar (ruim 70%). Dat was in 2015 nog bijna 80%.

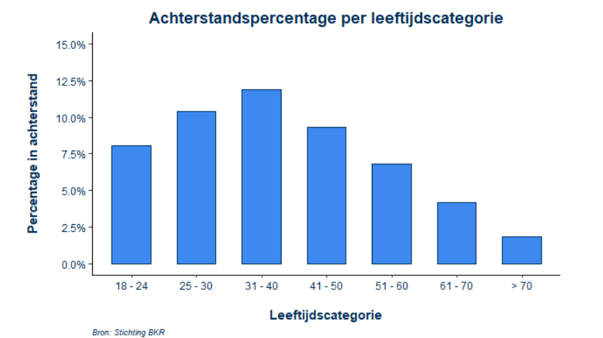

Grote verschillen tussen leeftijdcategorieen

Het BKR heeft de cijfers ook opgedeeld naar leeftijdscategorie. Dan blijkt dat er grote verschillen bestaan. In de leeftijdscategorie 31-40 zien we procentueel de meeste achterstanden. Met bijna 12% is dat bijna dubbel zo hoog dan gemiddeld. Ook bij de mensen die jonger zijn dan 31 jaar zien we dat betalingsachterstanden vaker voorkomen dan gemiddeld. Hieronder tonen wij de betalingsachterstanden per leeftijdscategorie (bron: BKR).

Studielening is ook een krediet

Bij het bekendmaken van de cijfers wijst het BKR nogmaals op het risico van studieschulden. Deze worden momenteel niet bij het BKR geregistreerd, wat – volgens Peter van den Bosch van het BKR – het risico op betalingsproblemen vergroot. Het BKR is van mening dat als consumenten een lening of hypotheek aanvragen de banken en kredietverstrekkers waar ze de aanvraag indienen inzicht zouden moeten krijgen in het totale uitstaande kredietsaldo – dus inclusief eventuele studieschulden.

Peter van den Bosch verwoordt het als volgt: “Gezamenlijk hebben zij voor bijna 22 miljard studieschuld. Dat is méér dan het uitstaande bedrag aan consumptief krediet. Uit onderzoek blijkt dat vier op de tien oud-studenten de studieschuld niet opgeeft bij het aanvragen van een nieuwe lening. Het feit dat de overheid de studieschuld niet wil registreren baart dan ook zorgen. Als samenleving moeten we niet de kop in het zand steken en ervoor zorgen dat zowel consumenten als kredietverstrekkers één totaaloverzicht hebben van alle uitstaande leningen en het betaalgedrag. Alleen dan kunnen we ervoor zorgen dat mensen niet in de schulden terecht komen.“

De reden dat studieschulden niet bij het BKR geregistreerd worden is dat bij de invoering van het leenstelsel is afgesproken dat dit niet zou gebeuren. Ook alternatieven als bijv. een schuldverklaring opgemaakt door de Dienst Uitvoering Onderwijs (DUO) missen momenteel politieke steun. Het lijkt er dan ook op dat aan de wens van het BKR en veel marktpartijen om studieschulden beter inzichtelijk te maken door de politiek voorlopig niet tegemoet zal worden gekomen.