NHG grens naar 310.000 euro en regels oversluiten naar NHG wijzigen

De kostengrens van de Nationale Hypotheek Garantie (NHG) stijgt in 2020 naar 310.000 euro (nu 290.000 euro). Daarnaast geldt vanaf 2020 dat deze kostengrens ook aangehouden wordt als maximum woningwaarde als je een hypotheek over wilt sluiten naar NHG. Dat blijkt uit publicaties van het Waarborgfonds Eigen Woningen.

Wat is NHG?

In Nederland worden heel veel hypotheken afgesloten met NHG. In het volgende filmpje wordt in 2 minuten uitgelegd wat NHG exact is.

Bron: NHG.nl

Waarom is NHG interessant?

Dat veel mensen kiezen voor een hypotheek met NHG is logisch omdat dit voor de consument vaak erg voordelig is. Naast het feit dat je door de regels die bij NHG gelden zeker weet dat je verantwoord leent, biedt NHG in bepaalde situaties een vangnet voor het geval de hypotheeklasten niet meer betaald kunnen worden. Maar de belangrijkste reden voor consumenten om te kiezen voor NHG is dat vrijwel alle banken een aantrekkelijke korting bieden op de hypotheekrente als een hypotheek met NHG afgesloten wordt.

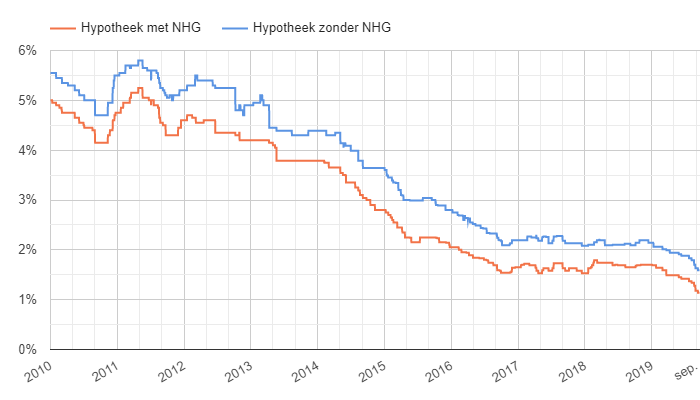

In onderstaande grafiek geven we weer wat het verschil in rente is tussen een annuiteitenhypotheek met en zonder NHG bij een rentevastperiode van 10 jaar. We gaan dan uit van de scherpste rente die mogelijk is als exact 100% van de waarde van de woning gefinancierd wordt. Het verschil is over de afgelopen 10 jaar vrij constant en ligt rond een half procent. Dit renteverschil levert over de looptijd van een hypotheek (vaak 30 jaar) een enorm voordeel in de maandlasten op.

Het verschil in rentes tussen hypotheken met en zonder NHG zijn is niet bij alle banken gelijk. Bekijk en vergelijk het verschil in rente tussen hypotheken met en zonder NHG.

Maximale hypotheek met NHG

Niet iedereen kan een hypotheek afsluiten met NHG. Zo geldt er een kostengrens voor NHG die met ingang van 1 januari stijgt van € 290.000 naar € 310.000. Voor woningen met energiebesparende voorzieningen is de kostengrens 6% hoger, namelijk € 328.600.

Nieuw is dat het vanaf 2020 niet meer mogelijk is om een hypotheek zonder NHG over te sluiten naar een hypotheek met NHG als de woningwaarde boven de kostengrens ligt. Op dit moment is het ook mogelijk om hypotheken over te sluiten als de woningwaarde (veel) hoger ligt, zolang als de hypotheek zelf voor en na oversluiten maar lager is dan de kostengrens.