Coronacrisis en kelderende olieprijzen versterken angst voor economische crisis

Vanwege de coronacrisis zijn de rentes de laatste maanden in een vrije val terechtgekomen. En daar kwam vanochtend de enorme daling van de olieprijzen nog overheen. De economische onzekerheden nemen daardoor verder toe met als gevolg dat de kapitaalmarktrente ook vandaag weer flink daalt. De verwachting is dat de dalende marktrentes ook zullen leiden tot verder dalende hypotheekrentes.

Online de hypotheekrentes vergelijken

Hypotheekrentes breken record na record

De laatste dagen buitelen de banken weer over elkaar heen bij het verlagen van de hypotheekrentes. In onderstaande tabel vindt u de laagste hypotheekrentes van vandaag bij een aantal populaire rentevaste periodes. We hebben de rentes van vandaag naast de rentes van 1 december 2019 gezet: de dag dat het coronavirus voor het eerst in het nieuws kwam.

| 01-12-2019 | 09-03-2020 | verschil | |

|---|---|---|---|

| 1 jaar | 0,83% | 0,77% | -0,06% |

| 10 jaar | 1,05% | 0,94% | -0,11% |

| 15 jaar | 1,40% | 1,25% | -0,15% |

| 20 jaar | 1,48% | 1,33% | -0,15% |

| 25 jaar | 1,69% | 1,60% | -0,09% |

| 30 jaar | 1,85% | 1,65% | -0,20% |

Gaan de hypotheekrentes verder omlaag?

De vraag is natuurlijk wanneer er een einde komt aan de hypotheekrente daling. Dat is heel lastig te voorspellen, maar zo lang de economische onzekerheden eerder groter dan kleiner worden, is de kans groot dat de daling doorzet.

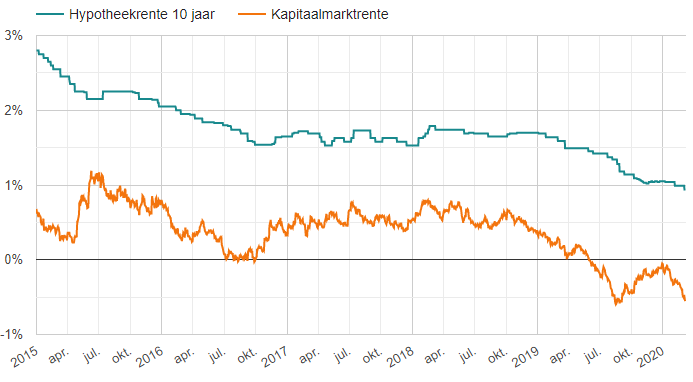

Hierbij is het altijd interessant om te kijken naar hoe de hypotheekrente zich verhoudt tot de kapitaalmarktrente. In onderstaande grafiek hebben wij de 10 jaars hypotheekrente (annuiteitenhypotheek met NHG) en de 10 jaars staatslening (vaak beschouwd als de belangrijkste benchmark voor de kapitaalmarktrente) naast elkaar gezet.

Source: ActueleRentestanden.nl

In de grafiek is te zien dat eind 2019 de kapitaalmarktrente fors opliep. De verwachting was destijds dan ook dat de hypotheekrente begin 2020 wel eens zou kunnen gaan volgen. Maar dat is vanwege de uitbraak van het coronavirus nooit gebeurd: de kapitaalmarktrente is in 2020 fors gedaald.

Mensen die zitten te wachten op een stijging van de hypotheekrente kunnen waarschijnlijk dan ook nog wel even wachten. De kans is groot dat we voordat de rente gaat stijgen eerst nog wat nieuwe all-time lows zullen gaan zien.

2 reacties

Reactie op: Patrick van woensdag maart 11, 2020 12:54

Bij mijn hypotheek verstrekker heb ik dat ook. Ik heb er de laatste jaren voor gekozen om de rente steeds met één jaar vast te zetten. De kans dat de rente plots met een paar procent gaat stijgen is niet realistisch. Nu heb ik dus voldoende tijd om op een later moment de rente voor langere tijd vast te zetten.

Reactie op: Erik van zondag maart 15, 2020 02:36

Wat is hier je redenatie precies? Je wil toch (lekker) wonen.