De kapitaalmarktrente loopt snel op. Gaan de hypotheekrentes volgen?

Het coronavirus heeft de financiële markten in zijn greep. Dit heeft er mede voor gezorgd dat vrijwel alle rentes de laatste weken hard gedaald zijn. Voor huizenbezitters is dat goed nieuws want voor vrijwel alle hypotheekvormen en rentevaste perioden geldt dat de hypotheekrentes momenteel op een all-time low staan (zie onderstaande tabel voor de laagste hypotheekrentes van dit moment). Toch is het de vraag of we het (voorlopige?) dieptepunt qua hypotheekrentes niet ongeveer bereikt hebben.

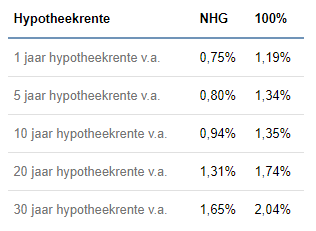

Actuele rentes bij alle renteperioden en risicoklassen

ECB houdt rente gelijk: kapitaalmarkrente loopt hard op

Veel centrale banken reageren op de coronacrisis door de rentes te verlagen. Dit zorgt ervoor dat geld goedkoper wordt en het idee is dat er dan meer geld beschikbaar komt in de markt voor bedrijfsleningen en consumptieve leningen. Dit stimuleert bestedingen en investeringen en is goed voor de economie.

De Europese centrale bank (ECB) heeft de rentes nog niet verlaagd. Waarschijnlijk niet omdat ze het niet zouden willen, maar omdat de Europese rente al geruime tijd op 0 procent staat en er weinig te verlagen valt.

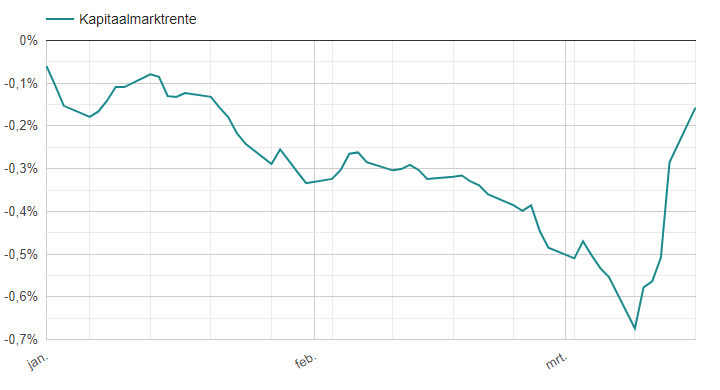

De kapitaalmarktrente loopt de laatste dagen hard op. In onderstaande grafiek vindt u de renteonwikkeling van de 10 jaars Nederlandse staatslening in 2020.

Bron: ActueleRentestanden.nl

De kapitaalmarktrente is binnen een week met liefst een half procent gestegen. Deels omdat duidelijk is dat de kans op verdere renteverlagingen door de ECB dus klein is. Maar ook deels omdat duidelijk is dat de Nederlandse overheid in de komende tijd een enorm bedrag in de economie wil pompen om de gevolgen van de coronacrisis tegen te gaan. Hiertoe zal het kabinet zeker een beroep doen op de kapitaalmarkt. Het aanbod aan Nederlandse staatsleningen zal hierdoor toenemen en beleggers zullen gezien de onzekere omstandigheden een hoger rendement wensen dan voor de coronacrisis. De kans is dus groot dat de rente op staatsleningen verder omhoog zal gaan.

Wat gaat de hypotheekrente doen?

De vraag die wij heel veel krijgen is wat de hypotheekrente gaat doen. Je zou zeggen dat die vanwege alle onzekerheden en het feit dat er heel veel geld beschikbaar komt voor banken nog verder zou kunnen dalen. Toch zijn er ook argumenten te bedenken dat de hypotheekrente juist omhoog zal gaan.

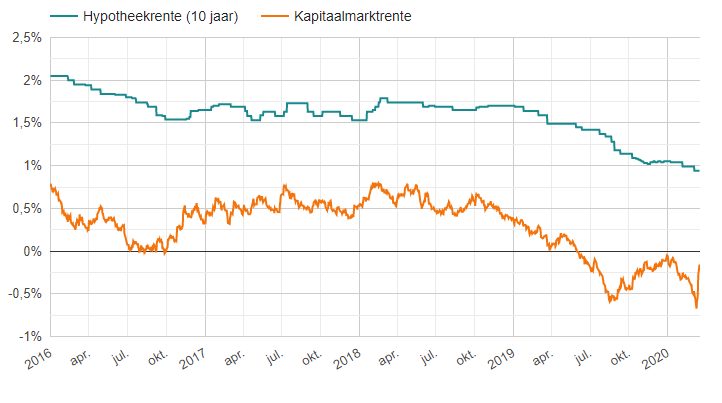

Het eerste argument voor een hypotheekrentestijging is dat de hypotheekrente de kapitaalmarktrente vrijwel altijd volgt. Zoals valt te zien in onderstaande grafiek, neemt de spread tussen de kapitaalmarktrente en de 10 jaars hypotheekrente momenteel heel snel af. Mocht de kapitaalmarktrente nog verder oplopen, dan zou je verwachten dat de hypotheekrente gaat volgen.

Een ander argument voor een hypotheekrentestijging is dat het risico dat banken lopen op hypotheken in de komende tijd zeker toe zal nemen. De laatste jaren waren alle ontwikkelingen positief: lage werkloosheid, goede economische cijfers, stijgende huizenprijzen. Het risico van banken op hun uitstaande hypotheekportefeuille werd steeds kleiner. Dit zag je terug in de marge die banken wilden maken op hypotheken: ook die werd steeds kleiner.

De vraag is of dit zo blijft. De kans is groot dat – zeker als deze crisis langer aan gaat houden dan tot nu toe door velen verwacht – veel meer mensen met een hypotheek te maken gaan krijgen met inkomensdalingen. Dit kan leiden tot betalingsproblemen. Een hoger risico vertaalt zich normaal gesproken naar een hogere marge. En dus ook een hogere rente.

Conclusie: het voorspellen van de rente is – zeker in onzekere tijden – heel lastig. Maar het zou ons niets verbazen als de hypotheekrente in de komende weken een stijging zal laten zien.

Volgen wat er met de hypotheekrente gebeurt?

Meld je aan voor de GRATIS HomeFinance MailService!

3 reacties

Reactie op: Quinten van dinsdag maart 17, 2020 13:16

Zorg dat je alle benodigde papieren al bij elkaar verzameld. Dan kun je heel snel schakelen mochten de rentes gaan stijgen. Ik verwacht zelf nog een kleine daling eerst en pas vanaf april een stijging. Maar ook dan is de vraag hoeveel het gaat schelen. Het zal dan niet veel meer dan 1 tiende zijn. Waarom wachten? Ik acht de kans zelf niet groot dat banken gaan sluiten. Maar je weet het nooit: bij een algemene lockdown kan het hele hypotheekproces met bank, taxateur en notaris wel eens heel anders gaan worden.

Reactie op: Jozef van dinsdag maart 17, 2020 21:19

Ik zit in bijna exact dezelfde situatie, twijfel twijfel… ik denk dat ik mn spaargeld er tegenaan ga gooien!

Reactie op: piet de bruijn van vrijdag april 24, 2020 10:51

Ja klopt ik ook bij de Rabobank en v 3% naar 4.3%. Vorige was 2 jr en deze is 1 je.

Of zal dat aan de Rabobank liggen ?