Woningschaarste en lage hypotheekrente drijven huizenprijzen verder op

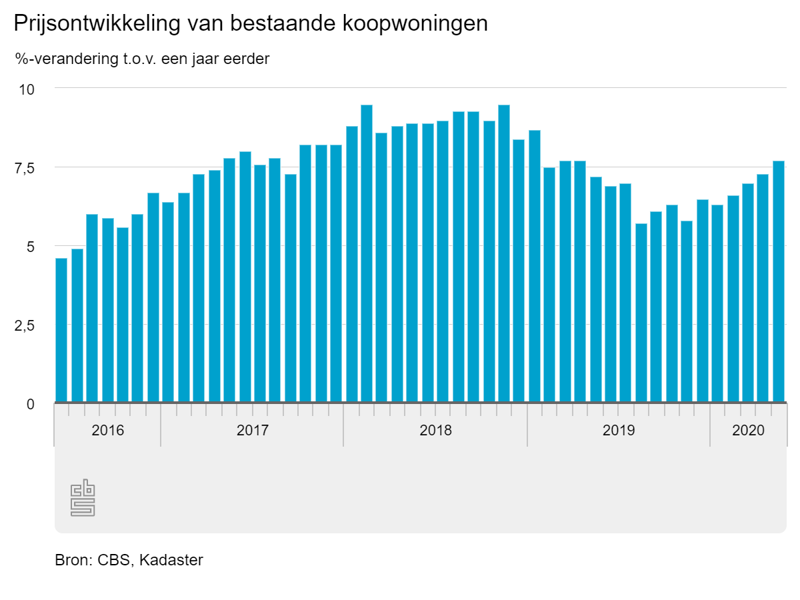

De gemiddelde prijs van een bestaande koopwoning lag in mei op 333.000 euro. Dat is bijna 8 procent hoger dan vorig jaar. Hiermee bereiken de huizenprijzen een nieuw all-time high. Het vorige record stamde uit 2018. Dit blijkt uit cijfers van het Centraal Bureau voor de Statistiek (CBS) en het Kadaster.

De eventuele negatieve effecten van de coronacrisis zijn in deze cijfers nog niet zichtbaar. Dit komt omdat bij deze cijfers uitgegaan wordt van huizen waarbij de overdracht van het eigendom van de woning bij de notaris heeft plaatsgevonden. En van verreweg de meeste huizen die in mei van eigenaar zijn gewisseld, ligt het koopmoment nog voor het uitbreken van de coronacrisis in Nederland.

Enorme stijging sinds dal in 2013

De prijzen laten nu al jaren een flinke stijging zien. Dat de huizenprijzen ook (flink) kunnen dalen, hebben we gezien tijdens de vorige crisis. Na een piek in 2008 daalden de prijzen tot in juni 2013 een dieptepunt werd bereikt. Sindsdien gaan de huizenprijzen omhoog. En dat gaat hard: sinds het laagste punt in 2013, zijn de huizenprijzen met bijna 48% gestegen! De laatste maanden stijgen de prijzen zelfs weer wat sneller dan daarvoor.

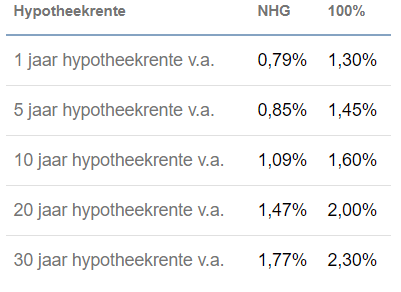

Woningschaarste en extreem lage hypotheekrente

Dat huizenbezitters de waarde van hun woning nu al jaren zien stijgen, hangt onder andere af van de woningschaarste en de extreem lage hypotheekrente. De vraag naar koopwoningen is al jaren veel groter dan het aanbod. En omdat de hypotheekrente historisch gezien extreem laag is, kunnen nog steeds veel mensen – zelfs bij de huidige hoge prijzen – de hypotheeklasten opbrengen.

Bron: HomeFinance.nl

Vind de laagste hypotheekrente in uw situatie

Welke invloed heeft de coronacrisis?

Zoals hierboven beschreven, is het effect van de coronacrisis in deze cijfers nog niet zichtbaar. Welk effect de coronacrisis zal hebben op de woningprijzen, zal de komende maanden (of zelfs jaren?) blijken. De Nederlandsche Bank (DNB) gaat uit van dalende huizenprijzen. Maar DNB gaat hierbij uit van een kleine correctie en dus niet van een echte tik zoals tijdens (en vlak na) de kredietcrisis.