Verschil in woonlasten tussen huren en kopen te groot

De Nederlandsche Bank (DNB) wil dat het verschil tussen huren en kopen kleiner wordt. Eén van de manieren waarop ze voorstelt dat te realiseren is door de eigen woning net zo te belasten als spaargeld: in box 3. Dit blijkt uit het meest recente DNBulletin van de centrale bank.

Te grote stimulans voor eigen woning

Het kopen van een eigen huis wordt al heel lang fiscaal flink gestimuleerd in Nederland. Volgens DNB té veel – met als gevolg dat de huurmarkt zich niet goed ontwikkelt. Huren in de vrije sector wordt steeds duurder, terwijl de lasten van een eigen woning veel minder stijgen. Huren is daardoor duurder dan kopen.

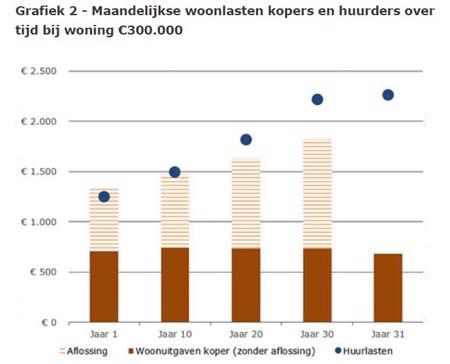

DNB heeft in haar bulletin een rekenvoorbeeld opgenomen waaruit dit blijkt. De cijfers zijn weergegeven in een deze grafiek:

Bron: DNB.nl

Afbouwen fiscale voordleen woningbezitter

De centrale bank is daarom voorstander van het afbouwen van de fiscale voordelen voor de woningbezitter. Daarbij worden de volgende mogelijkheden genoemd:

- het stapsgewijs verhogen van het eigenwoningforfait

- eigen huis en hypotheek geleidelijk overhevelen naar box 3 van de inkomstenbelasting

Verhogen eigenwoningforfait

Het verhogen van het eigenwoningforfait is geen ingrijpende maatregel in het belastingsysteem. Wel kan het tot een flinke lastenstijging leiden voor woningbezitters. Het eigenwoningforfait (ewf) het bedrag dat bij het inkomen wordt opgeteld omdat iemand een eigen huis heeft.

Doordat vervolgens de betaalde rente en kosten van de bijbehorend hypotheek afgetrokken mogen worden is het ewf niet altijd even zichtbaar – per saldo hebben huiseigenaren doorgaans een aftrekpost (de hypotheekrenteaftrek). Zou het eigenwoningforfait omhoog gaan, dan vermindert dat de fiscale aftrek die men nu heeft door het eigen huis.

Van box 1 naar box 3

In box 3 van ons belastingstelsel wordt het vermogen (beleggingen, spaargeld) belast. Op dit moment vallen woning en hypotheek in box 1: inkomen uit werk en woning. Het is geen nieuw idee om de eigen woning en de bijbehorende schuld naar box 3 te verhuizen: het wordt al jaren door verschillende partijen geopperd.

Vermogensheffing over waarde woning min hypotheek

Als dit gebeurt betekent het dat woningbezitters meer belasting gaan betalen dan nu het geval is. Op dit moment geldt in box 3 een tarief van 31% over een fictief rendement dat bepaald wordt voor het vermogen. Gaat de eigen woning maar box 1, dan betaalt de woningeigenaar belasting over de waarde van het huis minus de openstaande hypotheek. Dat zou er ook voor moeten zorgen dat de huizenprijzen minder snel stijgen.

Kleiner kostenverschil verhoogt welvaart

DNB is ervan overtuigd dat het belangrijk is om het kostenverschil tussen huren en kopen te verkleinen.

Dit kostenverschil tussen koop en huur heeft nadelen vanuit macro-economisch perspectief, omdat dit kopen stimuleert en de ontwikkeling van de huurmarkt belemmert. Een goed functionerende huurmarkt heeft echter verschillende voordelen, zoals meer verhuisflexibiliteit, minder schuldopbouw bij huishoudens, beter gediversifieerde vermogensopbouw, en een stabielere economie. Het verkleinen van het kostenverschil tussen kopen en huren brengt beide markten meer in balans en verhoogt daarmee de welvaart.

Een bijkomend voordeel zou volgens de centrale bank zijn dat de huizenprijzen minder worden opgedreven, waardoor de betaalbaarheid van huren toeneemt. Verhuurders hoeven dan minder huur te vragen om toch aan de verhuur te verdienen.

Meld je aan voor onze gratis Update Hypotheken in je mailbox!

2 reacties

Reactie op: Hans Ensinck van maandag januari 11, 2021 10:07

Terechte vraag hoor. Nu heeft DNB het hier over het verkleinen van de fiscale voordelen voor de eigen woningbezitter – die zijn alleen van toepassing als een huis fiscaal ook als eigen woning gekenmerkt wordt: daarvoor moet je er zelf wonen. Wie zijn woning verhuurt woont er niet zelf, dat is dus fiscaal geen eigen woning. Daarmee hebben deze maatregelen geen gevolgen voor verhuurders, alleen voor wie in z’n eigen huis woont. Maar goed: de vrije sector huur zal in mijn ogen echt niet goedkoper worden door deze maatregelen. DNB denkt dan dat als de huizenprijzen niet zo snel meer stijgen, dat dit de huurprijzen zal afzwakken. Zelf denk ik dat de huurprijzen vooral te maken hebben met de grote vraag en het kleine aanbod. Dat verandert hier niet mee… een verhuurder zal dan gewoon de hoofdprijs blijven vragen. Denk ik.

Dus als je dan heel je leven kei hard gewerkt hebt om je huis mooi te maken, netjes gespaard en overuren gedraaid hebt (zowel om je werk af te krijgen als om zelf financieel onafhankelijk te worden) daarnaast eigenlijk nooit dure dingen gedaan hebt. niet elk jaar 4x met het vliegtuig op vakantie, niet elke maand nieuwe kleding en andere luxe producten (online) hebt besteld maar alles hebt gedaan om je schulden af te lossen dan betaal je na 10 jaar hard ploeteren ineens net zoveel voor je EIGEN huis als je buurman met een uitkering en zijn sociale huurwoning??? Bij een koopwoning met een waarde van € 500.000 moet je dan 600,- per maand eigen woning forfait betalen, waarom zou ik dan niet gewoon gaan huren in een sociale huurwoning en op de kost van de staat?? Bedenk je wel dat er bij de huizenbezitter zonder hypotheek alleen maar geld gehaald word…… deze huizenbezitters betalen alleen maar…. ze kosten niets! en zijn voor de overheid ook geen risico, zelfs niet als ze werkloos worden!

Waar zijn we toch mee bezig in NL hard werken, verstandig zijn en spaarzaamheid moet niet meer lonen? ik heb 25 jaar geleden toch een hele verkeerde keus gemaakt. ik had meer moeten drinken, op vakantie gaan, op stap gaan en geld over de balk moeten gooien…..

Blijkbaar heeft hier weer iemand niet overnagedacht.

ja de hypotheekrente aftrek kost de overheid geld, dat afschaffen is nog uit te leggen maar iemand laten betalen voor zijn woning…… moet je dan ook gaan betalen als je een auto van € 20.000 hebt, of een horloge van € 200,- of nieuwe meubels van € 10.000 en wat te denken van die merkkleding….???