Eerste banken verhogen voorzichtig de hypotheekrente

De coronamaatregelen zijn in Nederland en een groot aantal andere landen de afgelopen maand verder versoepeld. De economische vooruitzichten worden positiever. In sommige delen van de economie stijgt de vraag naar producten zo snel, dat er grote tekorten zijn ontstaan in grondstoffen (denk aan chips). De grote vraag leidt tot een stijging van de prijzen (inflatie) en mede daardoor loopt de de kapitaalmarktrente ook wat op. Wat doet de hypotheekrente?

Actuele hypotheekrentes vergelijken

Inflatie, kapitaalmarktrente en hypotheekrente

In een normale situatie, zouden de rentes momenteel een stuk hoger staan. De inflatie in Nederland ligt momenteel rond de 2,5 procent (in de eurozone zelfs boven de 3 procent) en de economische vooruitzichten worden steeds beter.

Vreemde hypotheekrente

Normaal gesproken zou de kapitaalmarktrente al snel een paar procent hoger staan. Omdat er een sterke correlatie bestaat tussen de hypotheekrente en de kapitaalmarktrente, is het vreemd dat je momenteel een hypotheek af kunt sluiten met een rente van ruim minder dan 1 procent!

Oude economische wetten gelden niet

In deze tijden gelden oude economische wetten echter niet. Instanties als de Europese Centrale Bank (ECB) drukken al jaren heel actief de rente om zo de economie te stimuleren. Dit doen ze bijvoorbeeld door het opkopen van obligaties. De laatste tijd volgen ze dit beleid vooral om de gevolgen van de coronacrisis op te vangen. Overheden en bedrijven kunnen door de lage rente goedkoper lenen wat een positief effect heeft op de economische groei.

Inflatie hoger dan rente

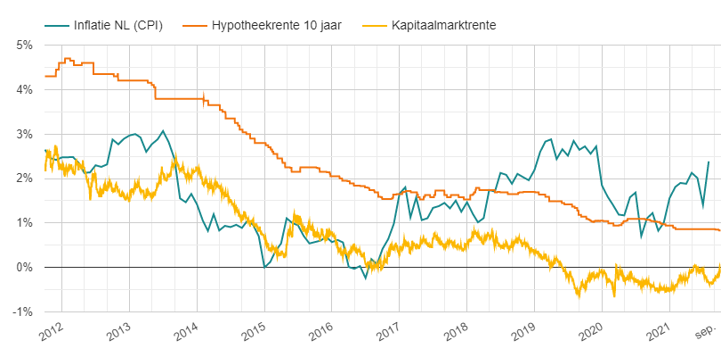

In onderstaande grafiek is te zien dat de inflatie (CPI) in Nederland nu al een hele tijd fors hoger is dan de Nederlandse kapitaalmarktrente (10 jaar staatslening) en ook regelmatig hoger dan de hypotheekrente (laagste rente 10 jaar rentevast met Nationale Hypotheek Garantie).

Bron: HomeFinance.nl

Oplopende rente door afbouwen steun

Omdat de economische vooruitzichten verbeteren hebben centrale banken aangekondigd het opkopen van obligaties te gaan afbouwen. De kans is groot dat de marktrentes in de komende maanden en jaren hierdoor verder op zullen lopen.

Verwachting DNB

De Nederlandsche Bank (DNB) heeft ook al de verwachting uitgesproken dat de lange rente de komende jaren stijgt. De verwachting is niet dat dit de komende tijd enorm snel zal gaan: het gaat eerder om tienden van een procent dan om procenten.

Wat gaat de hypotheekrente doen?

De verwachting is niet dat de hypotheekrente de kapitaalmarktrente één op één gaat volgen. Er is op dit moment – mede door het beleid van de ECB – heel veel geld beschikbaar in de markt. Banken investeren dat geld graag in Nederlandse hypotheken.

Grote concurrentie onder banken

De concurrentie is groot, daarom zijn banken voorzichtig met het verhogen van de rente. Sterker nog: deze week zijn er ook nog banken die de rentes juist nog iets verlagen. Vooralsnog accepteren ze liever een lagere marge dan dat ze marktaandeel kwijtraken.

Verhogen hypotheekrente in kleine stapjes

Maar als de marktrentes blijven oplopen, zullen banken de hypotheekrente ook gaan verhogen. Langdurig een te lage marge is gewoon niet houdbaar. Het verhogen van de rente zal niet gelijk met grote stappen gaan: het zal vooralsnog waarschijnlijk gaan om tienden of zelfs honderdsten van een procent.

Eerste voorzichtige renteverhogingen

Wat er de laatste dagen gebeurt met de hypotheekrente: sommige banken verlagen dus nog, maar de eerste voorzichtige renteverhogingen zijn ook al doorgevoerd.

Gevolgen voor huizenbezitters en kopers

Een hogere hypotheekrente – wat zijn de gevolgen voor de consument? Die gevolgen zijn er niet voor mensen die al een eigen woning hebben met een hypotheek waarvan de rente nog lang vaststaat. Daarmee hebben ze vaste maandlasten die niet veranderen doordat de rentestand wijzigt.

Hypotheek maandlasten

Wie een nieuwe hypotheek afsluit krijgt altijd wel met de actuele hypotheekrente te maken. Dat kan zijn in verband met de aankoop van een woning of het oversluiten van de lopende hypotheek. De eerder genoemde renteverhogingen zullen nog weinig effect hebben op de maandlasten van mensen die een hypotheek afsluiten. Een paar tienden van een procent omhoog maakt voor de meeste mensen niet veel verschil.

Maximale hypotheek

Hetzelfde geldt voor de maximale hypotheek: zolang de renteverhogingen binnen de perken blijven heeft dit geen enorme invloed op het maximale bedrag dat een woningbezitter of -koper kan lenen.

Huizenprijzen

Via de maximale hypotheek en de maandlasten heeft de stand van de hypotheekrente ook effect op de huizenprijzen. Het bedrag dat potentiële woningkopers kunnen en willen bieden voor een huis is immers afhankelijk van wat ze kunnen en willen lenen. Ook daarvoor geldt dat het effect beperkt zal zijn. Zolang de vraag naar woningen zo veel groter blijft dan het aanbod, zal een kleine hypotheekrente verhoging vooralsnog ook nog weinig effect hebben op de huizenprijzen.

Meld je aan voor onze MailService!