Doorsnee vermogen woningbezitter 14x zo groot

Bijna alle nieuwssites besteden vanmorgen aandacht aan het bericht van het Centraal Bureau voor de Statistiek (CBS) dat huiseigenaren bijna 14 keer zo rijk zijn als huurders. Is dat verrassend dan?

Vermogen zonder huis en hypotheek

Als eerste denk je nu misschien: ja logisch – de huizenprijzen zijn zo hoog, die overwaarde alleen al maakt je rijk als je een eigen woning hebt. Maar… in deze berekening is de waarde van de huizen en de bijbehorende hypotheken niet meegeteld. Het gaat dus om ‘overig vermogen’: spaargeld en beleggingen.

Cijfers van het CBS

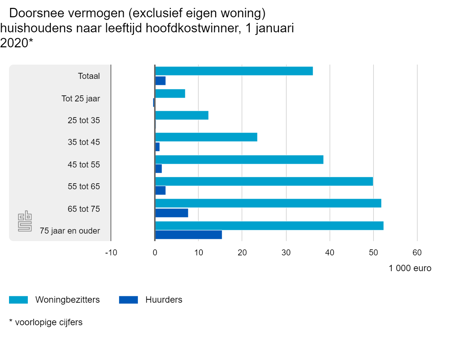

Laten we eerst eens even naar de cijfertjes kijken. Vorig jaar hadden mensen met een eigen huis in doorsnee een overig vermogen van € 36.300 – terwijl de doorsnee huurder niet verder komt dan € 2.600. Dat is een groot verschil! Huiseigenaren die tussen 55 en 65 jaar oud zijn zitten er het warmst bij met een doorsnee vermogen van € 50.000. Ook blijkt dat het vermogen van huurders sinds 2013 bijna niet is toegenomen, terwijl de bezitters van een koopwoning hun vermogen met €10.500 zagen stijgen.

Interessant en confronterend – maar niet verrassend

Interessant en best wel confronterend, deze cijfers. Het laat zien hoe groot de verschillen in Nederland zijn als het over geld gaat. Dat het verschil zo groot is tussen huurders en woningbezitters verbaast me toch niet, eerlijk gezegd. Waarom niet?

Hogere inkomens hebben vaker eigen woning

Nou ja, het is toch al een hele tijd zo dat de meeste mensen met een aardig inkomen ernaar streven om een huis te kopen. Met een leuk inkomen is de kans dat je geld overhoudt om vermogen op te bouwen natuurlijk groter dan met een laag inkomen. Het lijkt mij dus vrij logisch dat er meer mensen met een eigen huis zijn die geld overhouden om te sparen en beleggen, dan in de groep die een woning huurt.

Sparen voor groot onderhoud

Met een eigen huis moet je bovendien ook sparen voor groot onderhoud. Als het goed is houden woningbezitters daar rekening mee, reserveren ze geld voor als er grote kosten komen voor de woning. Een deel van hun vermogen zal dus bestemd zijn voor – of ooit uitgegeven worden aan – de woning. Huurders hoeven dat niet te doen; het onderhoud van hun huis komt voor rekening van de verhuurder.

Overwaarde bij vermogen door verkoop

Bovendien – in de vermogens zit dan wel niet de waarde van de huidige woning, maar er zijn natuurlijk ook veel mensen die in de loop van hun ‘woonverleden’ een huis hebben verkocht met overwaarde. Als je die niet (helemaal) in een ander huis hebt gestopt geeft dat een leuke boost aan je vermogen.

Zelf ben ik zo’n voorbeeld. Kocht een appartement toen ik 25 was, verkocht dat negen jaar later met een forse winst. Ik was inmiddels ingetrokken bij mijn man – in zijn koopwoning. Die verkochten we een jaar of 13 later weer, met winst. Die overwaarde ging overigens wel in het nieuwe huis. Plus nog een deel van de erfenis van m’n schoonmoeder, waar ook vooral geld vrijkwam uit de verkoop van haar eigen woning.

Zit huis kopen in de familie?

Dan kom je op een volgende logische verklaring: het kopen van een huis lijkt ook wel een beetje ‘in de familie’ te zitten. Tenminste – als ik om me heen kijk… de mensen die ik ken met een koopwoning hebben vaak ook ouders met een eigen huis. Of dat nu komt omdat die ouders hun kinderen stimuleren om een huis te kopen, zoals mijn ouders bij mij deden? Zodra het kon qua inkomen kocht ik dat appartement.

Overwaarde in erfenis

En als het kopen van een huis van ouder op kind gaat – dan komt de overwaarde bij het overlijden van de ouders ook bij die kinderen terecht. Die kinderen hebben dan een eigen huis én extra vermogen uit de erfenis, waardoor hun vermogen weer verder stijgt.

Woning verkopen bij armoede

Wie langdurig financiële problemen heeft zal bovendien op een gegeven moment vaak geen woningbezitter meer zijn. Er komt dan vanzelf een moment waarop je het huis gaat verkopen, al dan niet gedwongen. Daarna val je dus niet meer in de groep met een eigen woning en heb je waarschijnlijk ook geen spaargeld meer.

Doorsnee vermogen is niet gemiddeld

Tot slot zou je kunnen denken: van de allerrijksten heeft het merendeel een eigen huis… of nou ja, villa, paleis. Die echt grote vermogens hebben natuurlijk gevolgen voor het gemiddelde vermogen. Klopt – alleen heeft het CBS het hier niet over het gemiddelde – maar over het doorsnee vermogen.

Grootste vermogens hebben geen invloed op doorsnee

Dat maakt nogal verschil… Het doorsnee vermogen is echt iets anders dan het gemiddelde vermogen. Voor het berekenen van een gemiddelde tel je alle waarden bij elkaar op en deel je het door het aantal metingen. Doorsnee bereken je op een hele andere manier:

Het doorsnee (mediane) vermogen is gelijk aan het middelste vermogen wanneer de vermogens van alle huishoudens van laag naar hoog worden gerangschikt. Dat wil zeggen dat de helft van de huishoudens meer en de andere helft minder vermogen bezit.

Het middelste van alle vermogens is een heel ander bedrag dan het gemiddelde. De echt grote vermogens hebben wél invloed op het gemiddelde, niet op het doorsnee vermogen. Het maakt namelijk niet uit hoe hoog de vermogens zijn die hoger zijn dan de middelste meting!

Kortom: de cijfers zijn interessant om te zien, maar persoonlijk vind ik de uitkomst niet zo verrassend…