Huizenprijzen stijgen veel harder dan NHG grens

NHG heeft bekendgemaakt dat in het derde kwartaal van 2021 ongeveer 30.000 hypotheken afgesloten zijn met Nationale Hypotheek Garantie (NHG). Dat is 21% minder dan in het derde kwartaal van 2020. En dat terwijl uit cijfers van HDN blijkt dat het totaal aantal hypotheekaanvragen in beide perioden ongeveer gelijk was.

Een belangrijke reden van de daling is dat de huizenprijzen de laatste tijd zo snel stijgen dat steeds minder huizenkopers een hypotheek met NHG kunnen sluiten. De NHG grens stijgt namelijk veel minder snel dan de huizenprijzen. Maar ook voor consumenten die wel binnen de NHG grenzen vallen, geldt dat steeds minder vaak gekozen wordt voor de hypotheekgarantie. Deze daling kan NHG niet verklaren. En dat baart NHG zorgen.

![]()

Waarom kiezen voor NHG hypotheek?

Als je een hypotheek met NHG sluit, betaal je daar een provisie voor. Deze NHG Borgtochtprovisie bedraagt dit jaar 0,7% over het hypotheekbedrag (volgend jaar 0,6%). Waarom zou je als consument dan kiezen voor NHG?

Meer zekerheid voor de consument

Door een hypotheek met NHG af te sluiten, verzekeren consumenten zich van een vangnet als zij door bepaalde omstandigheden hun hypotheek niet meer kunnen betalen. Of als er een restschuld overblijft na de verkoop van het huis. De Nationale Hypotheek Garantie biedt kwetsbare consumenten dus zekerheid.

Meer zekerheid voor de bank

Maar NHG biedt niet alleen consumenten zekerheid. Ook hypotheekinstellingen zijn dol op NHG hypotheken. Dit komt omdat NHG fungeert als een vangnet. Door dit vangnet lopen hypotheekinstellingen veel minder risico dat ze hun verstrekte hypotheek niet terug zullen krijgen. En deze extra zekerheid vertaalt zich in een lagere hypotheekrente.

Bij alle banken hangt de hypotheekrente af van de verhouding tussen het hypotheekbedrag en de waarde van de woning. Hoe hoger deze verhouding, des te hoger het risico van de bank, des te hoger het rentetarief. Omdat de bank bij hypotheken met NHG dus veel minder risico loopt, geldt dat het NHG tarief vaak het laagste tarief is dat de bank aanbiedt.

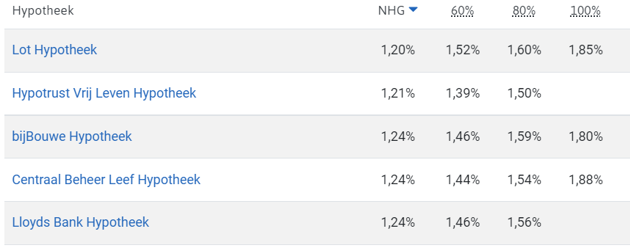

Als voorbeeld tonen we hier de top 5 van laagste rentes voor hypotheken met een rentevaste periode van 20 jaar:

Bron: ActueleRentestanden.nl | Vergelijk hypotheekrentes met en zonder NHG

Stel dat je een hypotheek afsluit waarbij het hypotheekbedrag exact gelijk is aan de waarde van de woning (er geldt dan een percentage van 100%), dan is de hypotheekrente bij Lot Hypotheek voor 20 jaar vast 1,85%. Kies je bij Lot voor een hypotheek met NHG, dan is de rente 1,20%. Dat scheelt dus 0,65%. Als je de maandlasten berekent, dan kan dit over de gehele looptijd van de hypotheek een enorm voordeel opleveren!

Huizenprijzen groeien sneller dan NHG-grens

Een hypotheek met NHG kan dus een flink rentevoordeel opleveren. Helaas kan niet iedereen hiervan profiteren omdat NHG een maximaal bedrag hanteert. Dit bedrag wordt de NHG-kostengrens genoemd. Als het hypotheekbedrag of de waarde van de woning boven deze kostengrens uitkomt, is een hypotheek met NHG niet mogelijk.

De NHG kostengrens ligt momenteel op 325.000 euro (als energiebesparende maatregelen worden meegefinancierd dan is de grens 6% hoger). En dat is een stuk lager dan de gemiddelde huizenprijs. In het verleden lag de NHG kostengrens vaak juist (fors) boven de gemiddelde huizenprijs.

Hieronder toon ik voor de laatste 10 jaar de gemiddelde huizenprijs voor bestaande koopwoningen en de NHG grens. Duidelijk is dat de laatste jaren een hypotheek met NHG voor steeds meer huizenkopers geen optie meer is.

| Jaar | Gemiddelde huizenprijs | NHG grens | Verschil |

|---|---|---|---|

| 2011 | 240.059 | 350.000 | 109.941 |

| 2012 | 226.661 | 350.000 | 123.647 |

| 2013 | 213.353 | 320.000 | 106.647 |

| 2014 | 222.218 | 290.000 | 67.782 |

| 2015 | 230.194 | 265.000 | 34.806 |

| 2016 | 243.837 | 245.000 | 1.163 |

| 2017 | 263.295 | 245.000 | -18.295 |

| 2018 | 287.267 | 265.000 | -22.267 |

| 2019 | 307.978 | 290.000 | -17.978 |

| 2020 | 334.488 | 310.000 | -24.488 |

| September 2021 | 405.165 | 325.000 | -80.165 |

Bron: CBS / NHG

De NHG grens gaat in 2022 weliswaar omhoog naar 355.000 euro. Maar de verwachting is dat de huizenprijzen ook verder stijgen. Conclusie: bij een steeds kleiner deel van de huizen die verkocht worden is NHG dus mogelijk.

Zo lang de huizenprijzen sterker blijven stijgen als de NHG-kostengrens, lijkt de kans groot dat het percentage van hypotheken met NHG verder af zal nemen.